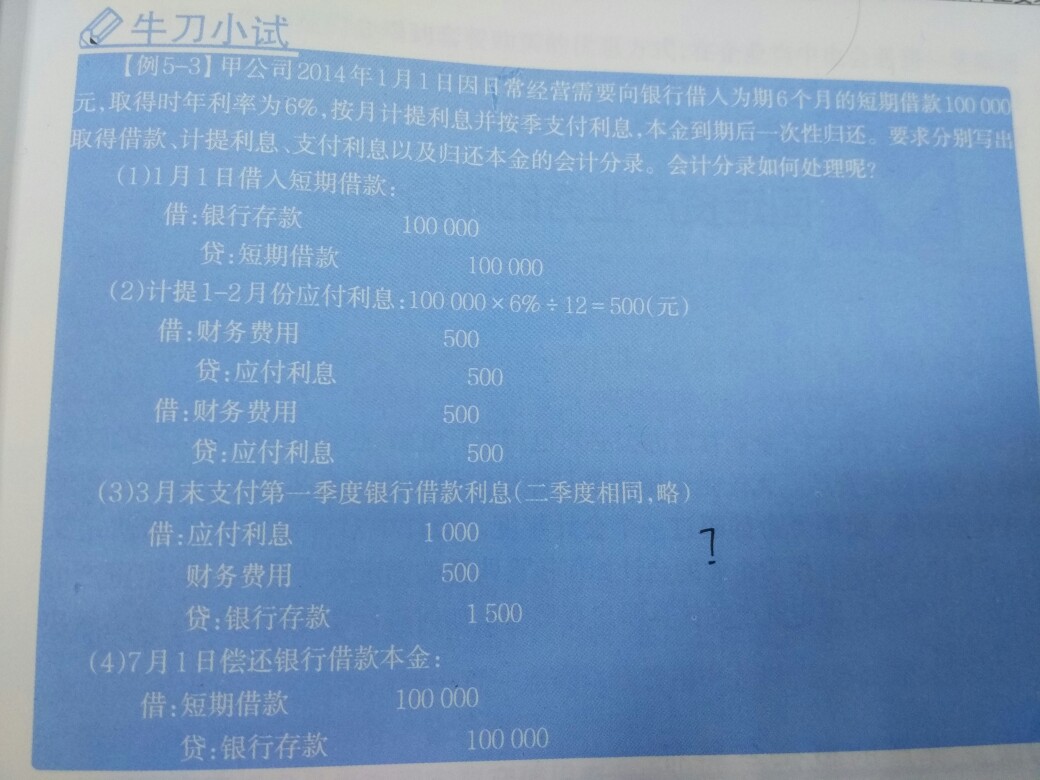

能把好会计的隐藏功能及隐藏键介绍一下不,谢谢

2019-3-4 20:0:0 用友NC小编能把好会计的隐藏功能及隐藏键介绍一下不,谢谢

能把好会计的隐藏功能及隐藏键介绍一下不,谢谢[]您好,帮您联系下好会计的工程师,如果没联系上,需要明天回复您了。@畅捷服务江涛@吴娇娇bmQ@畅捷服务颜玲丹:谢谢[/微笑]--账套隐藏的快捷键是:Ctrl+Alt+U,就会出来我的工作台,就可以隐藏账套了--谢谢--不客气[/握手]

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友T+系统管理里面,零售选项,会员管理方式没有显示出来是怎么回事,已经选择多营销机构2019-3-6 8:0:0

- T+11.5,增加会员管理,加密狗需要重新注册,具体注册方法2019-3-6 8:0:0

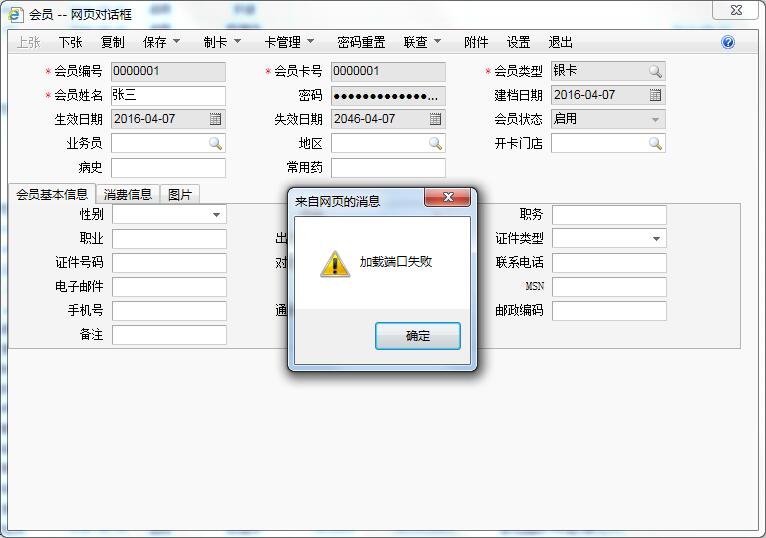

- T+12.0专业版,会员管理-会员卡,会员卡详情界面有个“制卡”,连接的明华RF-35读卡器,此时点击“制卡”,系统提示“加载端口失败”!。-请问该如何解决?-(有没有“制卡”方面的资料,谢谢)2019-3-6 8:0:0

- 现在T+11.5的成本异常问题不给处理了吗?2019-3-6 3:0:0

- 请教:T+12.0版本,操作人员在录入9月入库单据数据时,商品本来是有入库单价,结果操作人员把单价全部录入为0了,结果这部分为0的商品一部分已销售出库,出库单价成本也不对,对于这部分错误入库单价为0的商品对应所做的组装拆卸单等,对应单据的成本单价也是错误的。针对这个情况应该如何调整呢?2019-3-6 3:0:0

- 我单位使用T+标准版12.00,原来我们产品规格为400-35包,后面由厂家换了规格,于4月3号入库的时候误将400-25包的产品入成400-35包的。最后在4月30日将400-35包数量剩余1735包直接换规格400-25包,数量也是1735包,这样一来400-25包的件数虚增加了20件库存,,现在已经是6月份了,4-5月份之间已结账,请问应该如何调整才不会影响单品的利润2019-3-6 3:0:0

- T+ 库存成本怎样修改2019-3-6 3:0:0

- 你好,请问有没有处理委外的变通方案,如果用产成品入库单另加成本分配的话(不用形态转换),可是产成品入库单的业务类型可又只能选“自制加工”,实在是不对题啊。2019-3-5 23:0:0

- 进销存模块都有,委托加工产生的运费怎么处理合适2019-3-5 23:0:0

- 12.0 产品成本录入工具显示的3月份的数量和产成品入库单上的3月的数量金额不一样,请问是怎么回事2019-3-5 23:0:0

最新信息

- 用友T+系统管理里面,零售选项,会员管理方式没有显示出来是怎么回事,已经选择多营销机构

- 请教:T+12.0版本,操作人员在录入9月入库单据数据时,商品本来是有入库单价,结果操作人员把单价全部录入为0了,结果这部分为0的商品一部分已销售出库,出库单价成本也不对,对于这部分错误入库单价为0的商品对应所做的组装拆卸单等,对应单据的成本单价也是错误的。针对这个情况应该如何调整呢?

- T+ 库存成本怎样修改

- T+产品好像没有外发加工的功能

- 你好,问一下T+怎么实现委外加工,用什么单据

- +T+12.0标准版设置怎么失效期提醒吗?

- 能把好会计的隐藏功能及隐藏键介绍一下不,谢谢

- T+查看所有用户名对应的电话号码和用户名称

- T+标准版的,应收总账的前天的期末余额和第二天的起初余额不一样

- T+的POS软件怎么登陆的,用户具体在哪里设置的呢?我就选了账套其他都没能选

独资企业与一人公司税负比较 独资企业与一人公司税负比较 中对企业组织形式的选择上,一般认为个人独资企业只缴纳。而一人公司,公司和股东要分别缴纳和个人所得税。所以个人独资企业所得税税负要轻于一人公司税负。但是由于新的企业所得实施后,取消了内资企业计税工资限制,这一筹划思路出现了新的变化。 根据《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)文件决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对者个人取得的生产经营所得征收个人所得税。并且新的《中华人民共和国企业所得税法》也明确规定个人独资企业、合伙企业不适用本法。因此,个人独资企业没有独立的法人人格,不是单独的主体,只对其征收个人所得税。 2006年1月实施的新《公司法》使得一人公司法律制度在我国得以首次确立,一人公司是依照《公司法》成立负有有限责任的法人企业,由于一人公司与其股东是两个不同的法律主体,因此,在纳税时将一人公司与其股东分别对待,即对一人公司征收企业所得税,再对股东分得的税后利润征收个人所得税。实行双重征税。 新企业所得税法实施前,内资企业存在着计税工资的限制,在此情况下,因企业所得税的计税工资与个人所得税薪金扣除费用是一致的,其税负分析如下:如果一人公司年应税所得额在3万元以下,按18%税率缴纳企业所得税,那么其所得税税负率为18%+(1-18%)×20%=34.4%,如果年应税所得额在10万元以下,按27%的税率缴纳企业所得税,那么其所得税税负率为27%+(1-27%)×20%=41.6%。如果一人公司应税所得额在10万元以上,那么其所得税税负率为33%+(1-33%)×20%=46.4%。而个人独资企业适用5%~35%的五级超额累进税率征收个人所得税,3万元以下的税率为20%;5万元以上税率仅为35%,并且减除速算扣除数后其税负要低于上述税率。所以个人独资企业所得税税负要轻于一人公司税负。 新的企业所得税法实施后,新税法取消了原对内资企业计税工资的限制,对一人公司投资者的工资可以在税前据实扣除,而根据税定,个人独资企业投资者的工资不可以税前扣除,只可以扣除按工资、薪金征税规定计算扣除相应的费用。而根据《部 国家总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》财税[2008]65号文件规定其费用标准为每年2.4万元,所以,个人独资企业的所得税税负并不一定始终低于一人公司税负。 【案例解析】 某个人独资企业与某一人公司在个人独资企业未扣除投资者费用,一人公司未扣除投资者工资的情况下,年度利润相同为22.4万元,其个人独资企业应缴纳个人所得税(224000-24000)×35%-6750=63250(元),税负率为63250/224000×100%=28.24%。一人公司的投资者如果每月发放12000元工资,则其投资者个人年度工资薪金收入应缴纳个人所得税〔(12000-2000)×20%-375〕×12=19500(元),一人公司年度应缴纳企业所得税(224000-12×12000)×20%=16000(元),投资者个人分回股利收入应缴纳个人所得税(224000-12×12000-16000)×20%=12800(元)个人所得税与企业所得税合计为19500+16000+12800=48300(元),一人公司所得税税负为48300/224000×100%=21.56%,一人公司的税负比个人独资企业的税负低6.68个百分点。 从上面的例子可以看出,新企业所得税取消了计税工资限制后,由于企业利润情况的变化,个人独资企业的所得税税负并不一定始终低于一人公司税负,并且一人公司以有限责任公司的形式出现,只承担有限责任,风险相对较小;个人独资企业由于要承担无限责任,风险较大。因此,投资者要综合考虑所得税税负及各方面的因素,选择设立适合自身实际情况的企业组织形式,以实现投资效益的最大化。

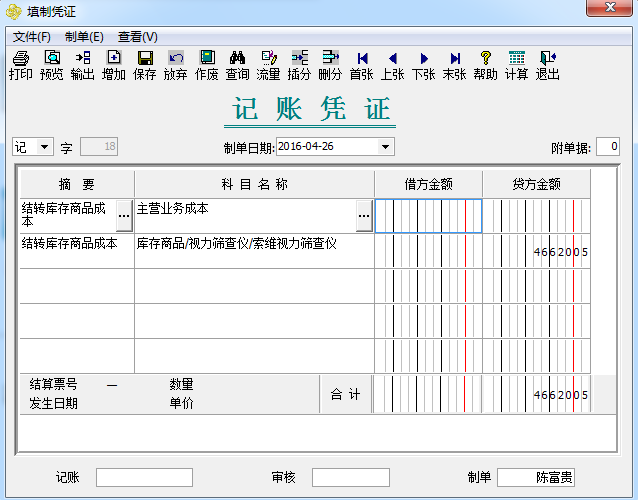

如图所示。贷方输入数据后,借方如何自动出数,我记得有个快捷键,时间长忘记了 如图所示。贷方输入数据后,借方如何自动出数,我记得有个快捷键,时间长忘记了

你的截图是哪个版本?貌似没有见过。你试试 等号!对的,按 = 即可谢谢