科目变动

2019-4-6 6:0:0 用友T1小编科目变动

科目变动| 问题号: | 36751 |

|---|---|

| 适用产品: | T1系列 |

| 软件版本: | T1-商贸宝批发零售版12.0 |

| 软件模块: | 钱流查询 |

| 问题名称: | 科目变动 |

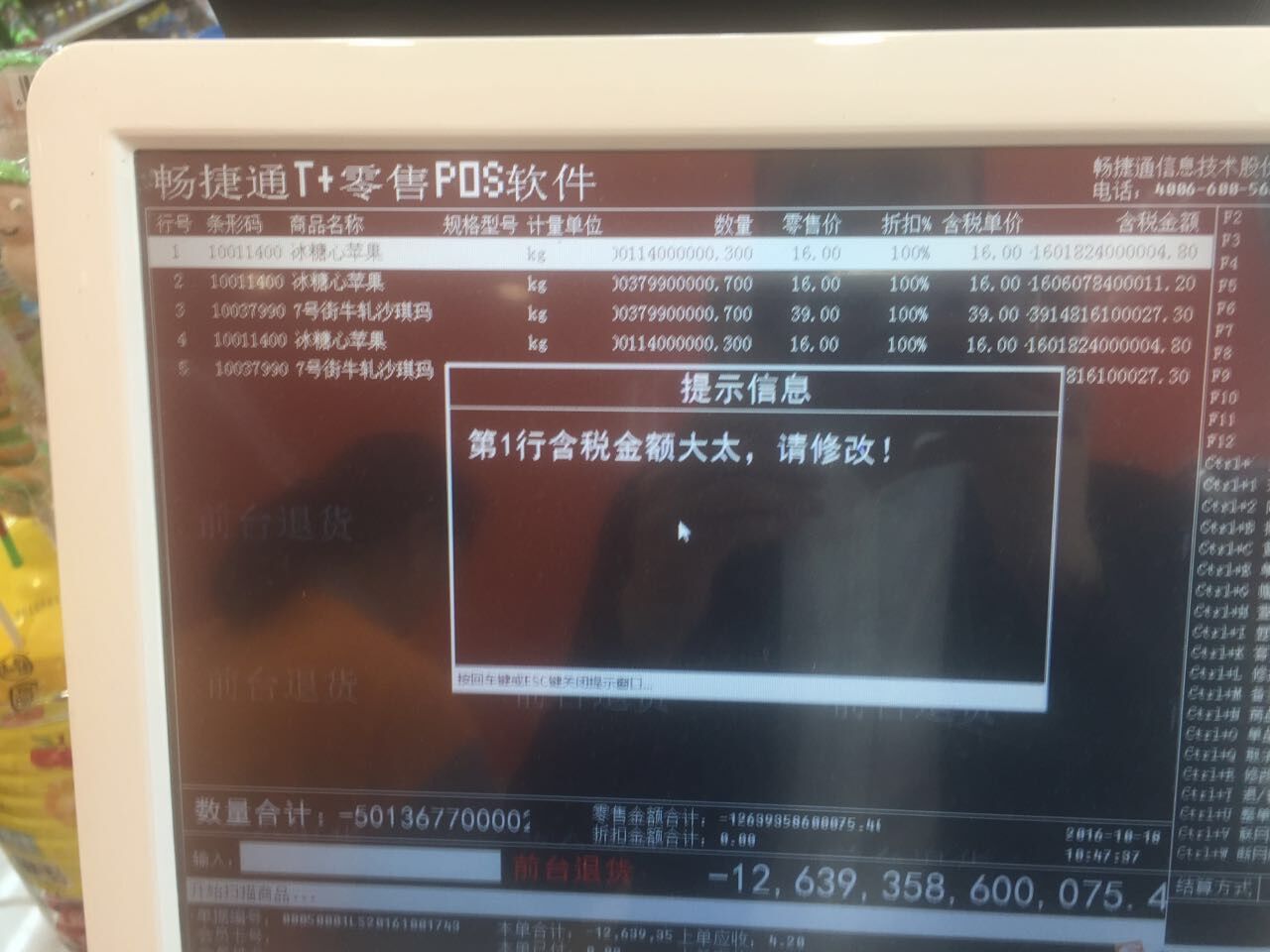

| 问题现象: | 经营情况表中,代金券与实际收款差额收入科目一直是零,在什么时候能引起此科目的变动? |

| 问题原因: | 见问题答案 |

| 关键字: | 科目变动 |

| 解决方案: | 此科目与代金券科目有关,在零售单结账时,如果代金券账户录入金额大于单据成交金额,则多出的金额记入到代金券与实际收款差额收入科目。<BR> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 最终解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友T1商贸宝经营历程中的金额和收银员交班统计中的金额对不上2019-4-6 6:0:0

- 酒店搞活动时赠送餐饮券,顾客使用时能否计入收入2019-4-6 6:0:0

- 酒店赠送的代金券是否缴纳营业税?2019-4-6 6:0:0

- 以“购物返积分”形式促销的税务处理2019-4-6 6:0:0

- 经营历程中的金额和收银员交班统计中的金额对不上2019-4-6 6:0:0

- 酒店业餐饮赠券能计收入吗2019-4-6 6:0:0

- 用友U8凭证导入工具使用方法2019-4-5 8:0:0

- 用友U8凭证导入工具的使用方法-用友U8凭证导入2019-4-5 8:0:0

- 用友U8如何进行银行对帐及账单的导入方法2019-4-5 8:0:0

- 用友U8明细账进行账簿打印时,服务器与工作站显示的内容不一致2019-4-5 8:0:0

最新信息

12.0选择按销售发票立账时,移动端的销货单管理模块就没用的,是BUG,还是本来就这样呢 12.0选择按销售发票立账时,移动端的销货单管理模块就没用的,是BUG,还是本来就这样呢[]

选发票立账就是这样的。点右上角的“+”号有销货单。是没有的,看不到了好的这是发票立账与销货立账在手机的区别,是没有的。

购买的小家电169元,食堂用,可以记入福利费吗? 购买的小家电169元,食堂用,可以记入福利费吗?[]

食堂用的应该计入福利费可以,但是如果取得专用发票,不得抵扣进项@曹倩:亲,专票的话为啥不能抵扣进项啊@微笑1447460924: 福利性质或者个人消费取得的进项不能抵扣@张立平_:好的谢谢