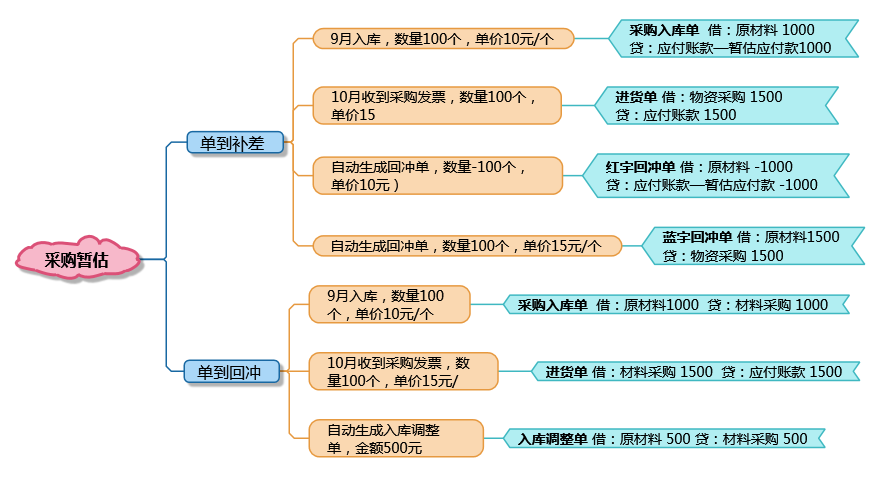

按销售发票结转销售成本的情况下,5月份开出之前4个月的销售发票,那么5月份所结转销售成本是5月份的成本还是之前按月所计算的成本?

2018-3-8 0:0:0 用友云基地按销售发票结转销售成本的情况下,5月份开出之前4个月的销售发票,那么5月份所结转销售成本是5月份的成本还是之前按月所计算的成本?

按销售发票结转销售成本的情况下,5月份开出之前4个月的销售发票,那么5月份所结转销售成本是5月份的成本还是之前按月所计算的成本?[]您好,是5月的结存成本

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 【T+】一键轻松解决零售管理难题2018-6-12 16:22:10

- 【财税】500万以下固定资产一次性扣除的账务处理这样做?2018-6-12 16:8:50

- 长期待摊费用录入期初余额会自动摊吗 _02018-3-13 0:0:0

- 长期待摊费用按照什么摊销,是剩余租赁期还是可使用年限2018-3-13 0:0:0

- 长期待摊费用按照什么摊销,是剩余租赁期还是可使用年限 _02018-3-13 0:0:0

- 长期待摊费用新准则有没有取消2018-3-13 0:0:0

- 长期待摊费用新准则有没有取消 _02018-3-13 0:0:0

- 长期待摊费用是在九栏明细账中登记吗2018-3-13 0:0:0

- 长期待摊费用是在九栏明细账中登记吗 _02018-3-13 0:0:0

- 长期待摊费用是资产类账户还是费用类账户?2018-3-13 0:0:0

最新信息

- 业务单据生成凭证时提示2015.6期间存在单据未正常记账,需要的库存核算模块重新计价 ,是否生成凭证?,没有重新计价,继续生成凭证,则有可能导致成本不正确。

- 用友T6企业管理软件培训视频

- 用友T3标准版培训视频

- 6月起增值税申报表得这么填!

- 用友T3普及版培训视频

- (1)购买好会计能否增值税专用发票?

- (1)购买好会计能否增值税专用发票? _0

- (菜鸟)新手如何经营网店?

- ,12.1 普及版要删除 进货单 ,点了删除之后 提示可用量不足 确定之后 单据还是在的,

- :某企业为增值税一般纳税人,本月销售一批商品,商品标价为200万元(不含税),因为是批量购买,所以给予购买方10%的商业折扣,企业按折扣后的金额开具了增值税专用发票。同时,为购买方垫付包装费1万元,保险费0.5万元,款项尚未收回。该企业用总价法核算应收账款时,应当确认的应收账款入账金额为()万元这个怎么计算?

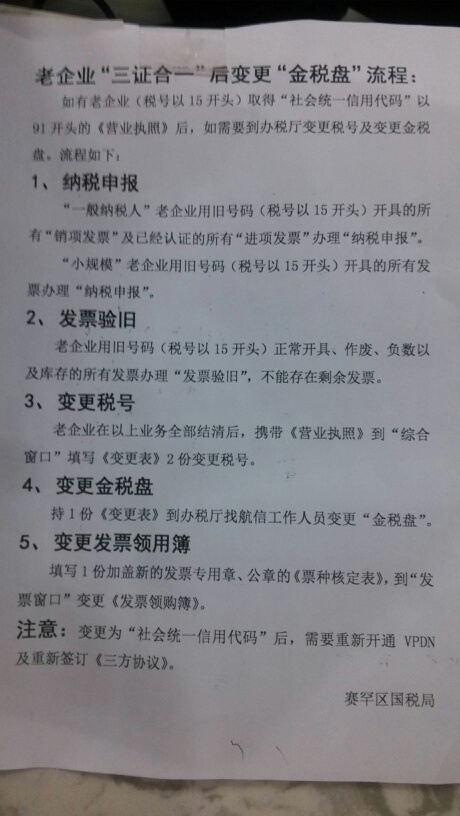

请问有没有已经办理三证合一的企业,办理国税变更的,发票章也需要重新刻吗?需要变的怎么这么多啊 请问有没有已经办理三证合一的企业,办理国税变更的,发票章也需要重新刻吗?需要变的怎么这么多啊

新证下来之前老证件还可以用吧发票章信息正确,符合要求就不用再刻章了。@倩倩1436873318:可以用的@糖糖求学:发票章信息一直都是正确的啊@倩倩1436873318:发票章上有公司的税号啊,税号三证后变了呀@安宝贝2015:那肯定不一样了,需要重新刻了吧@倩倩1436873318:是啊,肯定得重新刻@倩倩1436873318:我是山东的我下月也要变更税务信息去

请问 单位有食堂 采购米面油菜没发票咋办 收据可以入账吗 计入福利费可以吗 请问 单位有食堂 采购米面油菜没发票咋办 收据可以入账吗 计入福利费可以吗[]

可以入账的。但是汇算清缴的时候没有发票是要调增的。

计入管理费用——福利费。我可以直接做到工资里管理费用 伙食补助 这两种那种更好 请老师们指教收据可以入账,计入福利费,但所得税清缴要调增。做工资里伙食补助做账 是可以税前抵扣吗按照会计核算实质大于形式的原则可以入账,实践中食堂采购量不大,没票。税务局查账也不会太纠缠,不过尽量找点票列账是比较踏实的。当时购买没有发票的,建议你们自己去大超市买东西的时候开票啊,就不会出现汇算清缴的时候没有发票要调增的费用我们正在考虑不开食堂 给职工发在工资里 伙食补助 这样我就可以税前抵扣了吗 免得汇算还的调增伙食补助是要算进工资的@支点1435564768:要纳入个税调整的。计入工资会跟当月工资合并计算个税,不计入工资,那么发生的实际支出最好取得发票,否则涉及企业所得税纳税调整。那食堂的伙食费米面油费发票, 是直接计入管理费用 -福利费 还是计入应付职工薪酬-福利费@赵树峰:老师,写下你的评论…福利费即纳入职工个人个税调整,就企业来说,超过企业工资总额14%部分,所得税汇算清缴时要调整的。福利费即纳入职工个人个税调整,就企业来说,超过企业工资总额14%部分,所得税汇算清缴时要调整。是这样理解吗?@支点1435564768:“计入管理费用 -福利费 还是计入应付职工薪酬-福利费”这两个都要记啊@人生豪迈:福利费要不要交个税,这个具体问题具体分析,不能绝对的说交还是不交,福利费企业所得税前扣除限额就是工资总额的14%@赵树峰:老师,福利费不是纳入个人所得税的调整范围吗?怎么理解“具体问题具体分析”@人生豪迈:不是所有福利费都需要缴纳个税的,“福利费纳入个人所得税的调整范围”,您找找这句话的原文吧,我觉得不对@赵树峰:老师,那么,福利费只要开支范围可以,总额不超,就不涉税,是否可以这样理解。@人生豪迈:“福利费只要开支范围可以,总额不超,就不涉税,是否可以这样理解。”这个前提是不涉及企业所得税@赵树峰:老师,不超过工资总额14%就可以税前扣除,汇算清缴时就不会进行纳税调整,对吗?@人生豪迈:是的,但是注意哦,这个也有票据要求的哦,该取得正规发票的还是要取得发票的[/偷笑]@赵树峰:当然,一堆白条,人家税务不会承认啊。谢谢。@赵树峰,那我有食堂费票据后 这样记账:支付时借应付职工薪酬-福利费 贷现金,银行存款。同时计提 借管理费用-福利费贷应付职工薪酬-福利费 对吗 还是就直接借管理费用-福利费 贷现金@支点1435564768:我赞成前者