请问,零时工工资。是做正常工资薪金处理,还是做劳务费处理。由于业务需要请了些大学生。一般做一个月左右。这种可以直接做入工资薪金吧 _0

2017-10-24 0:0:0 用友云基地请问,零时工工资。是做正常工资薪金处理,还是做劳务费处理。由于业务需要请了些大学生。一般做一个月左右。这种可以直接做入工资薪金吧 _0

请问,零时工工资。是做正常工资薪金处理,还是做劳务费处理。由于业务需要请了些大学生。一般做一个月左右。这种可以直接做入工资薪金吧[]关注临时工工资应区别情况处理:一年以上的可按普通工资处理,一年以下的或者一次性的可直接进费用,但要造工资表,由劳动部门、负责人、领款人签字。如果作为工资,不仅涉及保险,还涉及有关福利费、工会经费、教育经费等的计提是否准确。@追梦2016:进费用就变成劳务费了吧。劳务费800就开始交税了啊@勿忘初心1437751819:你可以做进销售费用或管理费用啊关注关注,希望有老师给予好的建议Nice

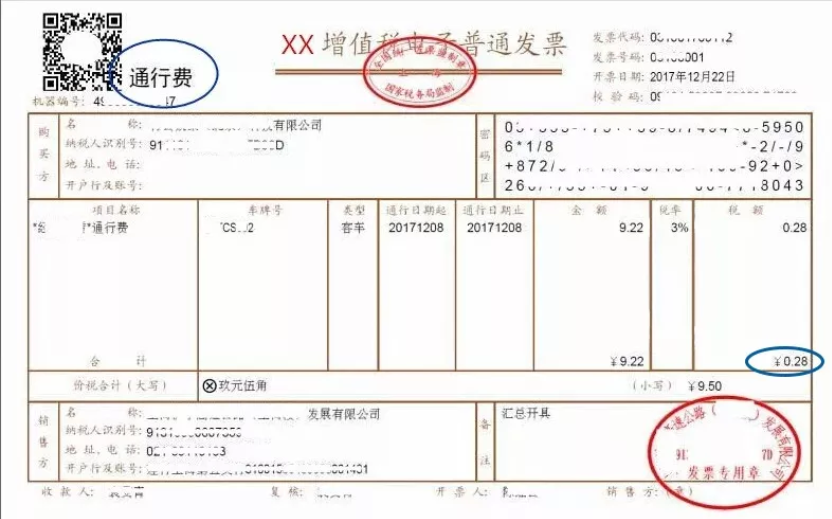

企业支付季节工、临时工工资,是否需要开劳务发票?

转自中国税网

问题:根据国税2012年15号公告,企业支付季节工、临时工工资,是否需要开据劳务发票?

答复如下:

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定:

一、关于季节工、临时工等费用税前扣除问题

企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

上述规定仅适用于企业所得税,不能适用于营业税相关规定。

《营业税暂行条例实施细则》规定:

第三条 条例第一条所称提供条例规定的劳务、转让无形资产或者销售不动产,是指有偿提供条例规定的劳务、有偿转让无形资产或者有偿转让不动产所有权的行为(以下称应税行为)。但单位或者个体工商户聘用的员工为本单位或者雇主提供条例规定的劳务,不包括在内。

前款所称有偿,是指取得货币、货物或者其他经济利益。

根据上述规定,如果企业与季节工、临时工签订劳动合同,则季节工、临时工属于企业聘用的员工。季节工、临时工为企业提供的劳务不征收营业税,企业不需取得发票,凭季节工、临时工签字的工资单及扣税凭证等资料税前扣除。

如果企业与季节工、临时工未签订劳动合同,季节工、临时工不属于企业聘用的员工。季节工、临时工为企业提供劳务,属于提供营业税应税行为。按照《发票管理办法》第二十条规定:“所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。”企业应取得发票。

多谢提问,此问题仅为中国税网意见,仅供参考

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 感谢有你--感恩节活动三重礼2018-11-22 13:17:34

- 销货单和销售出库单有什么不同吗?2018-7-20 16:4:55

- 银行余额调节表只有出纳编制就可以了吗2018-7-20 9:20:21

- 金蝶迷你软件,年度结完账后怎么还可以在上年的账套中输入上年凭证2018-2-17 0:0:0

- 金蝶迷你软件,年度结完账后怎么还可以在上年的账套中输入上年凭证 _02018-2-17 0:0:0

- 金蝶里面的明细分类账对方科目本是应付账款 为什么显示的是库存现金2018-2-17 0:0:0

- 金蝶销售模块 发货通知单下推生成销售出库单 销售出库单里的客户还能更改吗2018-2-17 0:0:0

- 金融企业的财务分析为什么不包括流动比率,速动比率,现金比率2018-2-17 0:0:0

- 金融保险业营改增怎么抵税2018-2-17 0:0:0

- 金融公司刚成立要怎么建账呀2018-2-17 0:0:0

最新信息

- 业务单据生成凭证时提示2015.6期间存在单据未正常记账,需要的库存核算模块重新计价 ,是否生成凭证?,没有重新计价,继续生成凭证,则有可能导致成本不正确。

- 用友T6企业管理软件培训视频

- 用友T3标准版培训视频

- 6月起增值税申报表得这么填!

- 用友T3普及版培训视频

- (1)购买好会计能否增值税专用发票?

- (1)购买好会计能否增值税专用发票? _0

- (菜鸟)新手如何经营网店?

- ,12.1 普及版要删除 进货单 ,点了删除之后 提示可用量不足 确定之后 单据还是在的,

- :某企业为增值税一般纳税人,本月销售一批商品,商品标价为200万元(不含税),因为是批量购买,所以给予购买方10%的商业折扣,企业按折扣后的金额开具了增值税专用发票。同时,为购买方垫付包装费1万元,保险费0.5万元,款项尚未收回。该企业用总价法核算应收账款时,应当确认的应收账款入账金额为()万元这个怎么计算?

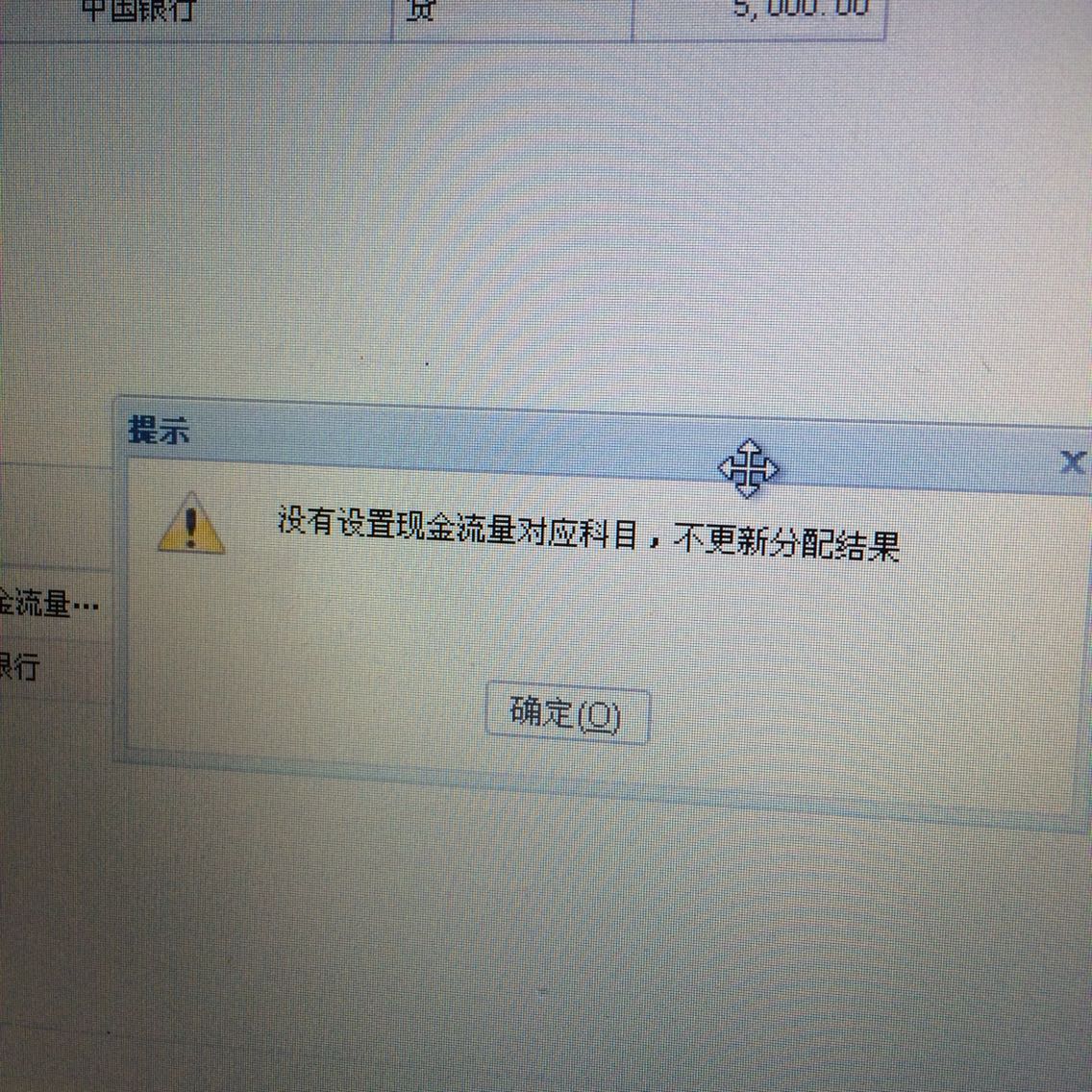

这个怎么回事啊?我把科目设置进去了,还是分配不了 这个怎么回事啊?我把科目设置进去了,还是分配不了

基础设置—财务信息设置—现金流量项目中检查,选择的项目对应借方和对应贷方中是否设置了这个科目。@服务社区刘佳佳: 我设置了,就是分配不了

商业保险在福利费中开支可否税前扣除 商业保险在福利费中开支可否税前扣除

【问题】

为企业员工从福利费中列支的商业保险,福利费若未超过税前扣除比例,则商业保险是否可在税前列支?

【解答】

《法实施条例》规定:除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院、主管部门规定可以扣除的其他商业保险费外,企业为者或者职工支付的商业保险费,不得扣除。