本次营改增后,大多行业都缴纳增值税,然而餐费不能抵扣,就是好奇了,那餐饮业是不是不用开具增值税专用发票了么?-招待客户 也可理解为经营需要啊?比如我们的组织培训,学员和老师的餐费计入成本,这部分餐费是不是可以抵扣呢?

2017-8-10 0:0:0 用友云基地本次营改增后,大多行业都缴纳增值税,然而餐费不能抵扣,就是好奇了,那餐饮业是不是不用开具增值税专用发票了么?-招待客户 也可理解为经营需要啊?比如我们的组织培训,学员和老师的餐费计入成本,这部分餐费是不是可以抵扣呢?

本次营改增后,大多行业都缴纳增值税,然而餐费不能抵扣,就是好奇了,那餐饮业是不是不用开具增值税专用发票了么?招待客户 也可理解为经营需要啊?比如我们的组织培训,学员和老师的餐费计入成本,这部分餐费是不是可以抵扣呢?[]明文规定,餐费不可以抵扣,关键是不好区分,即使收到专票也没用。不行的,要把餐费这部分剔除出来,不能抵扣

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 感谢有你--感恩节活动三重礼2018-11-22 13:17:34

- 销货单和销售出库单有什么不同吗?2018-7-20 16:4:55

- 银行余额调节表只有出纳编制就可以了吗2018-7-20 9:20:21

- 金蝶迷你软件,年度结完账后怎么还可以在上年的账套中输入上年凭证2018-2-17 0:0:0

- 金蝶迷你软件,年度结完账后怎么还可以在上年的账套中输入上年凭证 _02018-2-17 0:0:0

- 金蝶里面的明细分类账对方科目本是应付账款 为什么显示的是库存现金2018-2-17 0:0:0

- 金蝶销售模块 发货通知单下推生成销售出库单 销售出库单里的客户还能更改吗2018-2-17 0:0:0

- 金融企业的财务分析为什么不包括流动比率,速动比率,现金比率2018-2-17 0:0:0

- 金融保险业营改增怎么抵税2018-2-17 0:0:0

- 金融公司刚成立要怎么建账呀2018-2-17 0:0:0

最新信息

- 业务单据生成凭证时提示2015.6期间存在单据未正常记账,需要的库存核算模块重新计价 ,是否生成凭证?,没有重新计价,继续生成凭证,则有可能导致成本不正确。

- 用友T6企业管理软件培训视频

- 用友T3标准版培训视频

- 6月起增值税申报表得这么填!

- 用友T3普及版培训视频

- (1)购买好会计能否增值税专用发票?

- (1)购买好会计能否增值税专用发票? _0

- (菜鸟)新手如何经营网店?

- ,12.1 普及版要删除 进货单 ,点了删除之后 提示可用量不足 确定之后 单据还是在的,

- :某企业为增值税一般纳税人,本月销售一批商品,商品标价为200万元(不含税),因为是批量购买,所以给予购买方10%的商业折扣,企业按折扣后的金额开具了增值税专用发票。同时,为购买方垫付包装费1万元,保险费0.5万元,款项尚未收回。该企业用总价法核算应收账款时,应当确认的应收账款入账金额为()万元这个怎么计算?

多币种核算下,借方发生减去贷方发生,余额应该是借方正数, 为何显示贷方负数呢? 如图 多币种核算下,借方发生减去贷方发生,余额应该是借方正数, 为何显示贷方负数呢? 如图

检查借贷方向。借方显示正数,贷方即为负数显示。按照道理余额的方向就是借方啊!借方正数93.19凭证数据的结果,影响明细账的显示方式。

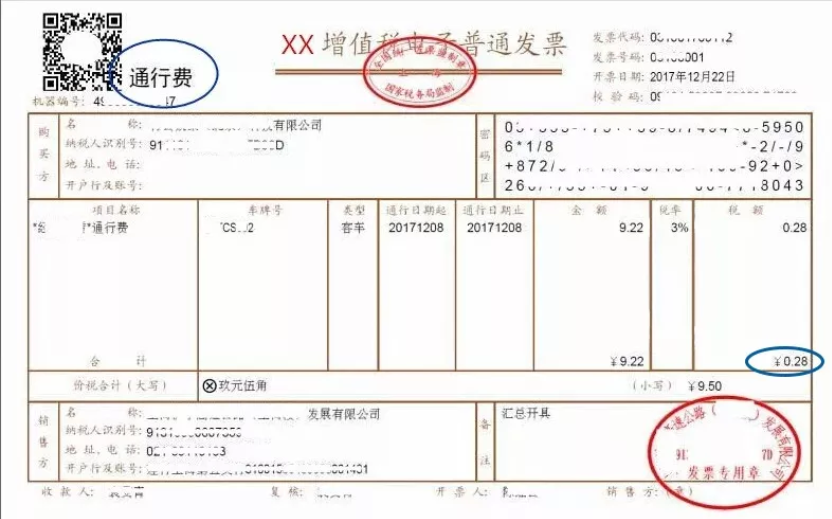

请问一下老师这个购车以及交税还有给车投保险的分录怎么做? 请问一下老师这个购车以及交税还有给车投保险的分录怎么做?

买车款和车购税计入固定资产中,车险计入管理费中后期的车船税及保险入到管理费用,其他的入到固定资产@李淑梅:那买车又要缴纳增值税又要缴纳车辆购置税吗?是的