处置不同时期购买固定资产增值税政策梳理盘点

2016-6-3 0:0:0 用友T3小编处置不同时期购买固定资产增值税政策梳理盘点

处置不同时期购买固定资产增值税政策梳理盘点 固定资产的处置,是每个企业都可能发生的一项业务。其处置的方式多样,如整体出售、对外、对外捐赠或变成废品出售等。在此过程中,涉及的既有可能按适用税率征收,也可能按简易方式征收,甚至免征。由于我国的增值税政策一直处于不断调整之中,而现实中固定资产的购买与处置之间的时间跨度又较长,存在着大量处置的固定资产采购于几年前或十几年前的情况,因此固定资产采购时间的不同影响着处置时应该适用的增值税政策。 1994年~2001年,全国所有的人,不分小规模纳税人还是一般纳税人,根据部、国家总局发布的《关于增值税、若干政策规定的通知》(财税字〔1994〕26号)及《增值税问题解答(之一)》(国税函发〔1995〕288号)的规定,固定资产售价超过原值的按6%减半征收增值税,售价未超过原值的免征增值税。 2002年1月1日~2004年6月30日,根据《财政部、国家税务总局关于旧货和旧机动车增值税政策的通知》(财税〔2002〕29号),从2002年1月1日起全国的纳税人,不分一般纳税人还是小规模纳税人,处置应征的机动车、摩托车、游艇,当售价超过原值的按照4%的征收率减半征收;当售价未超过原值的,免征增值税;其他类固定资产不论售价是否超过原值都按照4%减半征收。 2004年7月1日~2008年12月31日,根据《财政部、国家税务总局关于印发〈东北地区扩大增值税抵扣范围若干问题的规定〉的通知》(财税〔2004〕156号),从2004年7月1日起,黑龙江省、吉林省、辽宁省和大连市从事装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业、农产品加工业产品生产为主的增值税一般纳税人,购入固定资产(含缴消费税机动车、摩托车、游艇)的进项税额可以抵扣。 2007年7月1日~2008年12月31日,根据《财政部、国家税务总局关于印发〈中部地区扩大增值税抵扣范围暂行办法〉的通知》(财税〔2007〕75号),从2007年7月1日起中部六省(山西、安徽、江西、河南、湖北、湖南)从事装备制造业、石油化工业、冶金业、汽车制造业、农产品加工业、电力业、采掘业、高新技术产业为主的增值税一般纳税人执行与东三省老工业基地一样的增值税政策。 2008年7月1日~2008年12月31日,根据《财政部、国家税务总局关于印发〈内蒙古东部地区扩大增值税抵扣范围暂行办法〉的通知》(财税〔2008〕94号),从2008年7月1日开始,内蒙古自治区东部地区从事装备制造业、石油化工业、冶金业、船舶制造业、汽车制造业、高新技术产业、军品工业和农产品加工业为主的一般纳税人执行与东三省老工业基地一样的增值税政策。 2009年1月1日~2013年8月1日。从2009年1月1日开始,全国的增值税纳税人购入的固定资产(不包括缴纳消费税的摩托车、汽车、游艇和房屋建筑物)都有资格抵扣进项税额;从2013年8月1日开始,全国的增值税纳税人购入的固定资产(不包括房屋建筑物)都有资格抵扣进项税额。 根据上述规定,纳税人对处置不同时期购买的固定资产应该按照以下要求缴纳增值税: 第一,上述东北三省涉及行业的一般纳税人,现在处置的固定资产(不包括房屋建筑物),如果属于2004年7月1日以前购买的,可按4%减半征收;2004年7月1日以后购买的,不论是否抵扣过进项税额,全部按适用税率征收。 第二,上述中部六省涉及行业的一般纳税人,现在处置的固定资产(不包括房屋建筑物),如果是2007年7月1日以前购买的,按4%减半征收;2007年7月1日以后购买的,不论是否抵扣过进项税额,全部按适用税率征收。 第三,上述内蒙古自治区东部地区涉及行业的一般纳税人,现在处置的固定资产(不包括房屋建筑物),如果是2008年7月1日以前购买的,按4%减半征收;2008年7月1日以后购买的,不论是否抵扣过进项税额,全部按适用税率征收。 第四,除上述三项涉及的其他一般纳税人,现在处置的固定资产(不包括房屋建筑物),如果是2009年1月1日以前购买的,按4%减半征收;2009年1月1日以后购买的(不包括消费税的摩托车、汽车、游艇和房屋建筑物),不论是否抵扣过进项税额,全部按适用税率征收。 第五,关于处置缴纳消费税的摩托车、汽车、游艇类固定资产,上述前三项所列的一般纳税人分别从2004年、2007年、2008年开始,允许抵扣此三类固定资产的进项税额,因此现在处置此三类固定资产应按17%的适用税率缴纳增值税。上述第四项所列的一般纳税人处置2013年8月1日以前购买此三类固定资产的,按4%减半征收,2013年8月1日以后购买的不论是否抵扣过进项税额,全部按适用税率缴纳增值税。 第六,如果纳税人购买的是旧固定资产,购买时出售方按适用税率销售,那么纳税人再出售时还是适用该税率,而不论购买时是否取得专用发票及抵扣凭证;购买时出售方是按4%减半征收,那么纳税人再出售时还可以享受4%减半征收的政策。 第七,小规模纳税人现在处置固定资产,无论是什么时候购买的,统一按2%的征收率缴纳增值税。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 分期收款定义为1次发货,分期发票,配比性结转成本,但如果是发货单分期发货,分期开出发票该怎么处理例如 1月发货单数量为300 2月份销售出库单发出200个,3月份开出发票,数量为100个意思就是2月份200个转到发出商品,在3月份100个已发票的商品从发出商品转到主营业务成本2016-8-12 8:44:35

- 打印标签2016-6-7 0:0:0

- 打印样式备份2016-6-7 0:0:0

- 打印格式不统一2016-6-7 0:0:0

- 打印格式不统一 _02016-6-7 0:0:0

- 打印格式划线2016-6-7 0:0:0

- 打印格式在改变行高显示时打印页面显示不正常2016-6-7 0:0:0

- 打印格式设置2016-6-7 0:0:0

- 打印格式需要固定行数2016-6-7 0:0:0

- 打印模板修改保存后报错2016-6-7 0:0:0

最新信息

登陆记账宝,提示和上次登陆不是同一台电脑,如继续,数据会丢失,什么原因 登陆记账宝,提示和上次登陆不是同一台电脑,如继续,数据会丢失,什么原因[]

一般提示这个是因为上次非正常退出或者换了其他电脑登陆才会有,建议点击保留上次数据再进入软件。怎么点击上次数据,提示下面只有是和否,点是万一数据不在了怎么办@畅捷服务刘礽:怎么点击保留上次数据,提示下面只有是和否,点是万一数据不在了怎么办@燕鱼1476413132:点击是,一般不会数据丢失,为了以防万一您也可以在换电脑运行前,先把记账宝文件夹中所有ZT开头的文件夹拷贝出来。

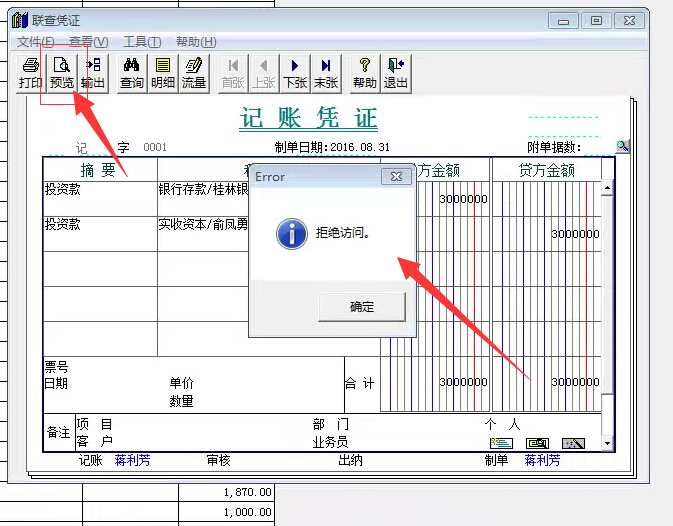

点打印预览或打印设置都提示这个“拒绝访问”要怎么处理???请解答 点打印预览或打印设置都提示这个“拒绝访问”要怎么处理???请解答

这个是网络打印机的驱动问题。点确定一样可以打印就没有管这个提示了参考楼上老师的回复@xiarikf:是本地打印机的@A_cheng: 试下这个

1、重启打印机和电脑,然后重装下打印机驱动试下如果不行按照下面2步进行操作

;

2、点击开始->运行,输入 services.msc 回车;

3、找到Print Spooler服务,停止它,不然后再去取消打印任务,取消完成后再开启Print Spooler服务,完成。服务社区为开放论坛,请保护好个人信息及账套数据安全,不要随意点击非社区链接,透露电话、QQ、加密狗号等私人信息。任何操作前,请注意备份数据。服务社区不提供任何回拨、远程及数据处理服务。如需此类服务,经销商请在【支持网】版块登记支持问题;客户请直接联系您的经销商,未能直接联系的,可在【问答】版块求助含有“畅捷服务工程师”标志的总部工程师,通过邮件方式提供相应信息,由总部协调派单。(提 供信息请认准畅捷服务工程师标准邮箱格式:[email protected])