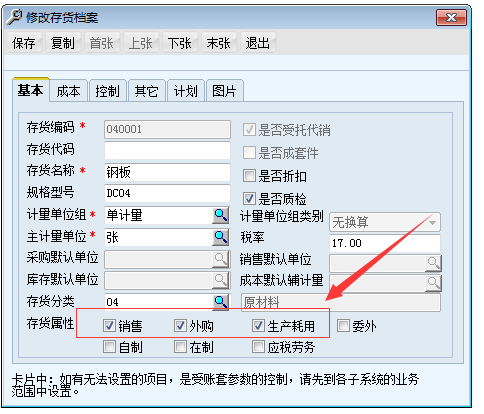

用友U8 提示‘存货编码错误’

2016-1-9 0:0:0 用友NC小编用友U8 提示‘存货编码错误’

用友U8 提示‘存货编码错误’ 问题原因:存货档案后有空格 解决方法:修改数据库存货档案解决方案:

问题原因:存货档案后有空格 解决方法:修改数据库存货档案

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。_02016-8-10 0:0:0

- 用友U8 保存单据时提示存货自由项结构不合法2016-8-10 0:0:0

- 用友U8 保存发货单时又提示:本单据已被他人修改,保存不成功。2016-8-10 0:0:0

- 用友U8 保存委托结算单时提示结算数量不能大于发货数量。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

房土两税税收管理中存在的若干问题及建议 房土两税税收管理中存在的若干问题及建议 一、房土两税管理中的主要问题 (一)突击性集中采集录入,导致数据质量不高。 房土两税税源信息采集是一项十分重要的基础工作。基层较为普遍的做法是大规模、短时间内进行集中信息采集。这种不注重平时精细化管理的做法弊端显而易见。 (二)任务发起依赖上级,未能实现有效互动。 目前,任务发起主要依靠市、县地税机关,市区分局和农村分局主要接受任务,很少参与任务的发起工作。而风险评估机构发起任务时往往很难兼顾到各地的实际情况,推送的疑点信息有时不够准确,评估核查面也较为有限。 (三)重点环节管理力度不够,长效管理机制仍未形成。 有的地方土地等级的设置和区域的划分不尽合理,给基层机关和人执行带来不便。有的地方对动态税源的管理不到位,未能抓住税源增长的主流和关键环节等。 (四)税企信息不对称,信息获取、维护不到位。 日常工作中,地税机关要获取房土信息时仍有诸多阻力。有些地方政府领导支持,但具体部门不重视;有些单位部门间相互推脱,不予配合;有些单位推三阻四,能拖则拖,常态化、规范化、精细化的信息沟通机制仍未很好建立。第三方数据不能保质保量的获取,直接影响了系统分析、数据推送、信息维护等征管措施的成效。 二、有关建议 (一)细分房土税源,实行分类管理。 企业拥有、使用房产、土地的情况各不相同,其适用的政策也不尽相同。地税机关应熟悉、掌握企业房产、土地的有关情况,对纳税人实行分类管理,将房产、土地分为自有自用、自有出租、有偿承租、无偿使用等四类情况,实行对号入座,分类登记、分类管理、分类纳税的办法。 (二)监控税源变化,实行动态管理。 要切实加强现有户、新办户、变更户、注销户等四类纳税人的日常管理。第一类是现有户,数量最庞大,问题也最多。要扎扎实实强化征管基础工作,做好房土两税税源登记,开展到户巡查核查,持之以恒地通过日常工作的积累来逐步消化“欠账”。第二类是新办户。应从一开始就将企业房土税源情况调查清楚,登记准确,管理到位。第三类是变更户,需要实施跟踪管理,及时掌握其变更信息。通过综合治税机构定期推送房产、土地信息,开展到户巡查,核查房产土地税源变动情况。第四类是注销户。房产、土地等重大资产的处置是地税机关关注的重点。风险应对人员要及时了解纳税人房产、土地的账面价值、市场价值、处置情况和产权变更的详细信息,实行税源跟踪管理。 (三)健全工作机制,提高管理效能。 建立一种以上级局发起工作任务为主,以基层分局发起任务为辅的工作组织机制很有必要。一是因为上级推送的工作任务不能完全契合和满足基层的需要,有时还有这样、那样的问题。二是仅仅由上级发起任务,会使基层在实际工作中错失许多战机,削弱管理工作的整体效率,同时因为没有有效渠道去及时处理发现的问题,也影响了基层的工作积极性。 (四)解决工作难点,堵塞征管漏洞。 一是加强房土两税信息采集,提高核心数据质量。信息采集一定要坚持质量第一,持之以恒的工作理念,对纳税对象要分批次、分类型、分环节进行信息采集,重点加强计税依据等核心数据的采集,确保核心数据的全面、准确。二是对部分平时不及时申报缴纳税款或难以管理、疏于管理的企业,应抓住企业年检、资格认定等有利时机,积极开展房土两税的日常征管,核实异常信息,督促其及时履行纳税义务。三是大力开展宣传,提高行政、事业单位的纳税意识和税法遵从度。以规范收入来源入账、发票使用为抓手,不断规范房土两税的管理。 (五)部门协调配合,形成征管合力。 一是深化综合治税网络建设,形成市、区县、乡镇三级房土税源信息采集体系。二是建立、完善综合治税单位的考核机制。以政府为主导,考核为抓手,进一步明确职责、固化岗位、细化要求、丰富内容,严格加以考核,对消极推诿,不负责任的单位、部门以及相关责任人进行通报批评。三是加强地税内部协作,形成税源征管合力。通过部门之间管理信息的沟通与交流,实现内部征管信息的共享,促进工作成果的转化和应用,形成密切协作,环环相扣,整体联动的税源管理新格局,不断提升房土两税税源管理的质效。

用友0A 怎么备份数据呢? 和U8 的物理备份一致的么? 用友0A 怎么备份数据呢? 和U8 的物理备份一致的么?[]

OA系统的您可以联系下:0371-63696916

QQ群:199714189你是群成员么? 麻烦提醒同意下。@李松稳Rji:OA是合作的产品,我不在群内。我申请了 无人回复! 现在我急的不行!@李松稳Rji:OA是合作的产品,我们这边也只有这两个联系方式,您可以拨打下热线;