用友U8 工作站软件登陆可以选择帐套,但是登陆帐套提示“未知错误,请重新注册[DBNETLIB][ConnectionOpen (Connect()).]SQLserver不存在或绝句访问”_0

2016-1-6 0:0:0 用友NC小编用友U8 工作站软件登陆可以选择帐套,但是登陆帐套提示“未知错误,请重新注册[DBNETLIB][ConnectionOpen (Connect()).]SQLserver不存在或绝句访问”_0

用友U8 工作站软件登陆可以选择帐套,但是登陆帐套提示“未知错误,请重新注册[DBNETLIB][ConnectionOpen (Connect()).]SQLserver不存在或绝句访问” 问题原因:用户登陆服务器权限问题 解决方法:登陆软件之前先登陆服务器,再登陆帐套正常解决方案:

问题原因:用户登陆服务器权限问题 解决方法:登陆软件之前先登陆服务器,再登陆帐套正常

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 刚建帐怎么填期初余额2018-11-23 7:18:20

- 期初余额录入不对,想要修改,怎么办?2018-11-22 18:22:41

- 登记银行日记账的要求是什么2016-9-18 11:10:33

- 登入用友T3软件提示错误;“内存溢出”?2016-9-7 12:51:29

- 登陆系统管理提示IIS配置不正确 _02016-8-30 11:28:58

- 电费保证金是否征收增值税?2016-8-30 11:12:30

- 电算化条件下高校的内部会计控制2016-8-30 11:10:0

- 登陆企业门户提示“无法登陆服务器”2016-8-30 11:8:15

- 防治禽流感有哪些税收优惠政策2016-8-30 11:4:43

- 登录界面没有操作员2016-8-22 16:10:5

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

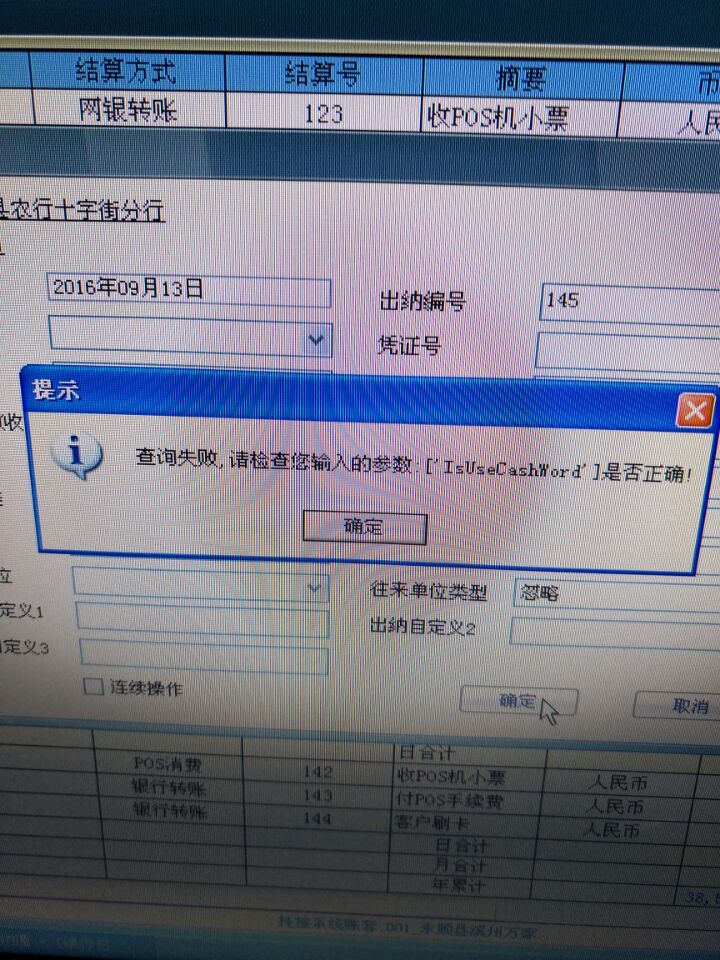

在做T3出纳通的日记账提示”出纳通 查询失败,请检查您输入的参数-【IsUseCahWord】‘’错误,出纳通的数据库没有置疑,请教高手 在做T3出纳通的日记账提示”出纳通 查询失败,请检查您输入的参数:【IsUseCahWord】‘’错误,出纳通的数据库没有置疑,请教高手

亲,你这个是查询条件输入问题导致的 。请重新输入查询条件。如果查询条件重新录入还是不行就可能是数据账套损坏了,最好是提交问题测试下。@畅捷服务_郝瑞然_:这个是录入的时候出现的问题,我看了数据库没有置疑亲,尝试修复下数据吧,看看能不能修复好。@畅捷服务_郝瑞然_:有工具可以修复吗@畅捷服务_郝瑞然_:有工具可以修复吗@田吉: 出纳帐套没有工具修复...@畅捷服务_郝瑞然_:你不是说要修复吗,要怎么修复的@田吉: 你可以尝试使用语句进行修复的,这个确实没有工具进行修复的。

多交易环节的纳税筹划 多交易环节的纳税筹划

筹划是目前企业需求较多的纳税服务之一。一个成功的纳税筹划方案不仅需要考虑服务对象涉及的税负问题,更需要综合考虑服务对象的相关方问题;不仅需要考虑一个交易环节的涉税问题,更需要综合考虑多个交易环节问题。

案例:2006年初,香港居民企业吉祥公司用现金出资1200万元(持股比例为60%),中国居民企业如意公司以现金出资800万元(持股比例为40%)共同在设立A居民公司,A公司注册资本2000万元。2009年12月,A公司所有者权益总额为2600万元,其中实收资本2000万元、未分配利润600万元(2006年到2007年未分配利润为200万元;2008年到2009年未分配利润为400万元)。A公司成立后一直未进行利润分配。2010年1月1日,吉祥公司转让股权与如意公司,转让价款为1580万元。吉祥公司此笔股权转让涉及的税额为=(1580―1200)×10%=38万元。