用友U8 点击凭证、帐表打印,打印机死机,必须重新启动后才能再次接受打印指令,然而打印WORD文档没有问题

2016-1-10 0:0:0 用友NC小编用友U8 点击凭证、帐表打印,打印机死机,必须重新启动后才能再次接受打印指令,然而打印WORD文档没有问题

用友U8 点击凭证、帐表打印,打印机死机,必须重新启动后才能再次接受打印指令,然而打印WORD文档没有问题 问题原因:未安装与打印机完全匹配的驱动程序 解决方法:安装与打印机完全匹配的驱动程序解决方案:

问题原因:未安装与打印机完全匹配的驱动程序 解决方法:安装与打印机完全匹配的驱动程序

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。_02016-8-10 0:0:0

- 用友U8 保存单据时提示存货自由项结构不合法2016-8-10 0:0:0

- 用友U8 保存发货单时又提示:本单据已被他人修改,保存不成功。2016-8-10 0:0:0

- 用友U8 保存委托结算单时提示结算数量不能大于发货数量。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

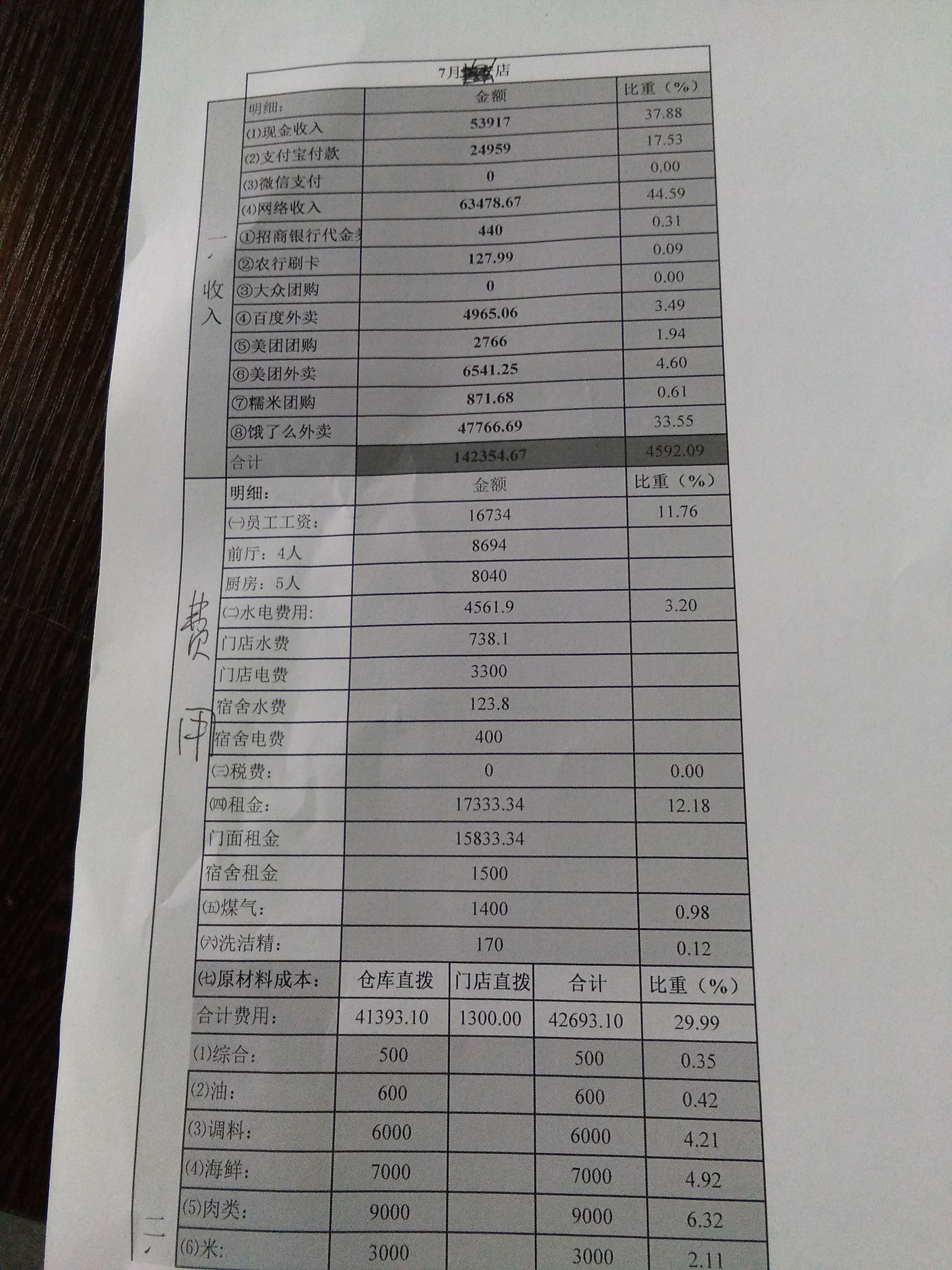

客户需要的利润表,这个可以自定义成下面的格式吗? 客户需要的利润表,这个可以自定义成下面的格式吗?

可以,报表的格式是可以自定义去设置的,跟excel表格一样设置好格式后,再设置取数公式即可;图片有点糊,你看得清吗?成本,收入比重在哪里设置?@mingruihuai:比重就用两个单元格计算了。

房地产开发成本在企业所得税与土地增值税中的异同 房地产开发成本在企业所得税与土地增值税中的异同

| 房地产成本对比表 | |||

| 项目 | 土地 | 差别 | |

| 取得土地的成本和房地产开发成本 | 开发产品计税成本支出 | ||

| 土地取得 | 取得土地使用权所支付的金额,是指人为取得土地使用权所支付的地价款和按国家统一缴纳的有关费用。 房地产开发企业逾期开发缴纳的土地闲置费不得扣除。 | 土地征用费及拆迁补偿费。指为取得土地开发使用权(或开发权)而发生的各项费用,主要包括土地买价或出让金、大市政配套费、契税、耕地占用税、土地使用 费、土地闲置费、土地变更用途和超面积补交的地价及相费、拆迁补偿支出、安置及动迁支出、回迁房建造支出、农作物补偿费、危房补偿费等。 | 1.土地增值税将取得土地所支付的地价款和相关费用单独作为取得土地的成本,将拆迁支出单列为土地征收和拆迁补偿费,企业所得税将其统称土地征用费及拆迁补偿费 2.土地闲置费在土地增值税中不允许扣除,在企业所得税中明确列明可以扣除 |

| 土地拆迁 | 土地征用及拆迁补偿费,包括土地征用费、耕地占用税、劳动力安置费及有关地上、地下附着物拆迁补偿的净支出、安置动迁用房支出等 | ||

| 前期工程费 | 前期工程费,包括规划、设计、项目可行性研究和水文、地质、测绘、“三通一平”等支出 | 前期工程费。指项目开发前期发生的水文地质勘察、测绘、规划、设计、可行性研究、筹建、场地通平等前期费用 | 相同 |

| 建筑安装费 | 建筑安装工程费,是指以出包方式支付给承包单位的建筑安装工程费,以自营方式发生的建筑安装工程费 | 建筑安装工程费。指开发项目开发过程中发生的各项建筑安装费用。主要包括开发项目建筑工程费和开发项目安装工程费等 | 相同 |

| 基础设施费 | 基础设施费,包括开发小区内道路、供水、供电、供气、排污、排洪、通讯、照明、环卫、绿化、等工程发生的支出 | 基础设施建设费。指开发项目在开发过程中所发生的各项基础设施支出,主要包括开发项目内道路、供水、供电、供气、排污、排洪、通讯、照明等社区管网工程费和环境卫生、园林绿化等园林环境工程费 | 相同 |

| 公共配套费 | 公共配套设施费,包括不能有偿转让的开发小区内公共配套设施发生的支出。 房地产开发企业开发建造的与清算项目配套的居委会和派出所用房、会所、停车场(库)、物业管理场所、变电站、热力站、水厂、文体场馆、学校、幼儿园、托儿所、医院、邮电通讯等公共设施 | 公共配套设施费:指开发项目内发生的、独立的、非营利性的,且产权属于全体业主的,或无偿赠与地方政府、政府公用事业单位的公共配套设施支出 企业在开发区内建造的会所、物业管理场所、电站、热力站、水厂、文体场馆、幼儿园等配套设施 企业在开发区内建造的邮电通讯、学校、医疗设施应单独核算成本,其中,由企业与国家有关业务管理部门、单位合资建设,完工后有偿移交的,国家有关业务管理部门、单位给予的经济补偿可直接抵扣该项目的建造成本,抵扣后的差额应调整当期应纳税所得额。 | 项目相同,但是文件中明确列明的项目,例如停车场(库)、会所需要实际问题实际分析,如果有偿出让、营利,就会涉及收入和扣除问题,需要单独作为专题学习研究 |

| 开发间接费 | 开发间接费用,是指直接组织、管理开发项目发生的费用,包括工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、周转房摊销等 | 开发间接费。指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本对象的成本费用性支出。主要包括管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、工程管理费、周转房摊销以及项目营销设施建造费等 | 1.企业所得税将项目营销设施建造费(即通常所说的售楼处、样板间)列为开发间接费 2.土地增值税未将项目营销设施建造费列为开发间接费,不允许直接扣除。 3.实践中,土增会涉及固定资产折旧从销售费用中扣除,或者售楼处最后转为业主共有的会所,作为公共配套扣除的问题,改天单写文章细说 |