对民营企业涉及国家利益的经济活动的审计研究

2019-4-4 8:0:0 用友NC小编对民营企业涉及国家利益的经济活动的审计研究

对民营企业涉及国家利益的经济活动的审计研究民营企业一直是国家审计的盲点、疑点。对民营企业涉及国家利益的经济活动进行国家审计,是指在国家审计作为一个独立的高层次的综合的经济再监督系统的条件下,在民营企业资产来源不单一、涉及国家利益的条件下,在国家审计人员做到“八不准”,即不给予规范的民营企业增加任何负担的前提下,国家审计机关应对民营企业涉及国家利益的经济活动进行国家审计或调查,以保护国家利益。

一、对民营企业涉及国家利益的活动进行国家审计的必要性与重要性

(一)是适应我国改革开放新形势和保护国有资产与国家利益的需要。

随着投资主体的多元化和混合经济的形成,民营企业的资产来源渠道也呈多元化趋势,除了私人投资转入和正常的借款外,还有财政无偿或有偿资金的投入,或国家控股商业银行、国家独资银行大量贷款的投入,或税收“跑、冒、滴、漏”形成,或土地划拨和优惠出让形成,或社会保险费、环境污染治理费未付出而形成,或通过变相的非法集资而形成,或因其他种种原因导致的国家利益的进入而形成。

在上述民营企业来源渠道多元化的资产中,除私人投资转入外,其余资产均牵涉国有资金的投入或出借,要么涉及到国家利益,要么牵涉社会公共利益(社会公共利益受损也会间接或直接影响国家利益)。因此,国家审计机关站在国家的立场上,根据党的十六大“依法加强监督和管理,促进非公有制经济健康发展”的精神,为了保护国有资产、监督有关经济法规执行、保护国家利益,就应该对民营企业涉及国家利益的经济活动开展国家审计。

(二)是加强国家审计在宏观经济管理中的高层次经济再监督职能作用的需要。

众所周知,我国的经济监督体系由低到高分为三个层次,包含管理控制、财务监督、内审监督在内的经营决策管理型监督属于第一层次的经济业务监督,税务、财政、工商、金融、海关、商检、卫生、技术质量监督、社会审计监督、环保监督等属于第二层次的专业经济监督,国家审计监督则属于第三层次的高层次的综合经济监督范畴。三个层次的经济监督的关系是既有明确职责分工又互相合作。如果第一、第二层次的(涉及国家利益)经济监督某些环节不到位或失灵,国家审计监督则可按其高层次职责,对前述第二层次的所有经济监督进行再监督,对第一层次的经济监督可根据国家审计的立场和利益方向进行有重点有条件有选择的监督。

我国经过二十年左右的经济体制改革与对外开放,民营企业日益壮大。显然,作为宏观经济管理体系中监督保障系统和信息反馈系统的主要组成部分的国家审计机关,针对政府行为已大量涉及民营企业的情况,只有对民营企业涉及国家利益的经济活动进行国家审计或国家审计调查,才能全面发挥国家审计的高层次再监督职能。

(三)是促进财政支出合理、税收完整和保护国家财政利益的需要。

一方面,接受了农业综合开发资金、农业产业化资金、退耕还林资金、国拨技改专款等财政专项资金的民营企业,专项资金是否专款专用,是否被挪用、浪费、是否合理、有效,不仅需要主管部门与财政部门的检查,也必须要有国家审计。

另一方面,民营企业虽为国家做了很大贡献,但是,民营企业偷税、漏税的现象也很严重,民营企业的税收增长空间还很大。如果仅仅依靠税务系统内的税收稽查局对税收征管局所辖民营企业进行稽查,由于是系统内稽查,独立性比国家审计必然欠缺得多。反偷税、漏税需要一个有力的游戏规则,那就是对权力自由调控度进行限制,而且要有税务监督之外的再监督,即要有国家审计等外部监督的制约。

(四)是防范金融风险和保护国家金融利益的需要。

目前,大量的民营企业需要的大量贷款均来自国有独资银行或国家控股银行。民营企业贷款是否有绩效,在国有独资银行或国家控股银行的贷款金额是否已占资产总额的较大比重,是否资不抵债,是否存在偿付危机。是否诚实守信,银行能否真正按安全性、流动性、收益性“三性”贷款,作为商业银行主管部门的中国人民银行的稽查,由于稽查监督人员来源的系统封闭性、利益与荣辱的一定程度的相关性,显然中国人民银行的独立性比国家审计要差。目前已成立的银监委,很大程度上将会行使国家审计的职权,但是毕竟不能代替国家审计这种制度安排。

民营企业大量在国家银行贷款而又不接受国家审计或审计调查,可能对国家金融安全构成严重威胁。这是因为,我们已经假定:假如作为第一、二层次的银行内审稽核或人行、银监委、国资委等部门的监督失灵,那么国家审计机关作为一个独立的高层次的经济监督机构,将在一定程度上发挥职能作用。

(五)是发现粉饰账务、权钱交易、经济大案要案等国家与集体经济利益流失现象的重要渠道,从而促进廉政建设。

据发现,有的民营企业账面上年年亏损,但陡然间却有利润有资金拿来进行更多更大的投资。其现象是因为利益驱动做假账即所谓粉饰账务,但其重要原因之一就是没有独立的高层次的经济再监督,即国家审计监督这种制度安排。

在市场经济条件下,在国企改制、公共投资与公共支出、银行信贷的非正常现象中,国家与集体经济利益流入的目的地较大程度地表现为民营企业。因此,不能抓“公”放“私”,审“公”不审“私”,为治理腐败留下一个死角,为腐败分子留下一个“一般逮不住”的侥幸心理。

(六)是促进环境保护、社会保障等国家法律法规得到有效执行和保护劳动者利益、未来者利益、国家可持续发展利益的重要手段。

企业现行会计核算方法没有真实反映环境污染情况以及恢复或补偿环境损失所发生的费用情况,没有体现环境退化的损失费用等外部不经济行为。少数民营企业存在追求经济利益最大化、无视《环境保护法》、肆意污染环境的现象,给未来者的生存环境带来巨大灾难或挑战,侵犯未来者权益和社会公共利益。同时,在民营企业目前大量存在不遵守《劳动法》、《社会保险费征缴暂行条例》、《失业保险条例》等劳动法规的情况,不缴、少缴、欠缴社会保险费,侵犯劳动者权益与社会公共利益。无论是侵犯未来者权益还是劳动者权益,都会最终侵犯国家整体利益,尤其是国家可持续发展利益。因此,对民营企业涉及国家利益的经济活动进行国家审计,就会对保护国家可持续发展利益有利。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 企业的售房维修基金和个人的住房公积金如何进行处理2019-4-4 8:0:0

- 企业税务稽查前自查自纠风险提示汇总2019-4-4 8:0:0

- 对村级会计科目设置的几个建议2019-4-4 8:0:0

- 当前任期经济责任审计存在的问题及对策2019-4-4 8:0:0

- 当前领导干部经济责任审计存在的困扰2019-4-4 8:0:0

- 当前领导干部经济责任审计存在的困扰 _02019-4-4 8:0:0

- 地方税改革:不应该是小修小补式的调整2019-4-4 8:0:0

- 发挥国家审计在征地拆迁中的监督职责2019-4-4 8:0:0

- 发挥国家审计在新生代农民工住房保障体系构建中的建设性作用2019-4-4 8:0:0

- 对深化预算执行审计的思考2019-4-4 8:0:0

最新信息

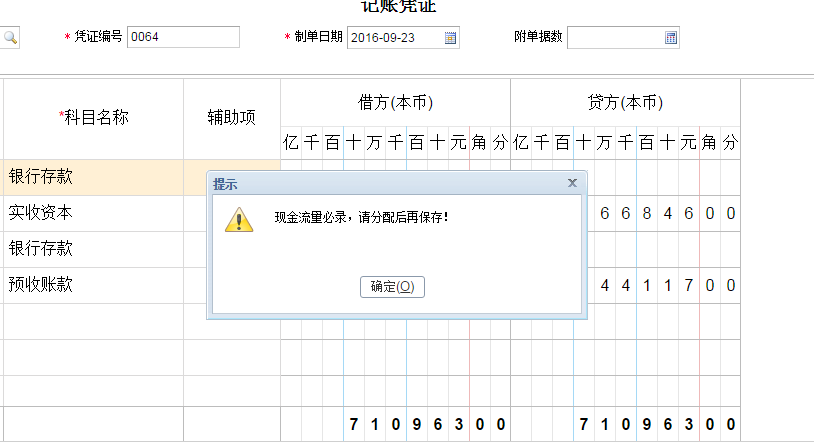

您好,之前我已经去选项设置里面勾选上了现金流量必录,为什么在我保存凭证的时候还会出现这个提示呢? 您好,之前我已经去选项设置里面勾选上了现金流量必录,为什么在我保存凭证的时候还会出现这个提示呢?

勾上,就是会控制了@畅捷服务邓尉:您好,意思就是以后都要自己手动去分配了吗?把你自己写的这段话大声复读100遍,解决方案立马出现。把你自己写的这段话大声复读100遍,解决方案立马出现。@1090715679:如果您需要系统自动分配的话,请确认现金流量项目是否维护全了对应借贷方科目

分期领取年金的应如何计算缴纳个人所得税 分期领取年金的应如何计算缴纳个人所得税

问:对单位和个人在新政策实施前开始缴付年金缴费,2014年1月1日之后分期领取年金的,应如何计算缴纳?

答:根据《部社会保障部国家总局关于企业年金职业年金个人所得税有关问题的通知》(财税[2013]103号)第三条的规定,领取年金的个人所得税处理。2.对单位和个人在本通知实施之前开始缴付年金缴费,个人在本通知实施之后领取年金的,允许其从领取的年金中减除在本通知实施之前缴付的年金单位缴费和个人缴费且已经缴纳个人所得税的部分,就其余额按照本通知第三条第1项的规定征税。在个人分期领取年金的情况下,可按本通知实施之前缴付的年金缴费金额占全部缴费金额的百分比减计当期的应所得额,减计后的余额,按照本通知第三条第1项的规定,计算缴纳个人所得税。