对我国注册会计师承担舞弊审计责任的思考

2016-6-7 0:0:0 用友NC小编对我国注册会计师承担舞弊审计责任的思考

对我国注册会计师承担舞弊审计责任的思考近年来,我国经济领域内的舞弊案件及失败案例频频发生,致使者遭受重大损失,严重动摇了社会公众对审计报告的信任。尽管舞弊案件的罪魁祸首是那些造假公司,但作为企业反舞弊四道防线的最后一道,外部是否发挥了其应有的作用呢?作为不拿国家工资的经济警察,是否当之无愧呢?答案是否定的。这其中固然有部分注册会计师未按独立执业而导致的原因,但大量审计失败案的发生也引起了社会公众对我国注册会计师承担的舞弊审计责任的质疑。

我国原独立审计具体准则第8号——《错误与舞弊》(简称旧舞弊审计准则)第八条规定:注册会计师对的审计,并非专为发现错误与舞弊。如果委托人要求对可能存在的错误或舞弊进行专门审计,注册会计师应当考虑自身能力和审计风险,并另行签定业务约定书。这似乎告诉审计报告使用者,发现舞弊是注册会计师的附带工作,由于委托人没有支付专门费用,注册会计师没有专门发现舞弊问题的义务。可见,旧舞弊审计准则其实为注册会计师逃避舞弊审计责任提供了“保护伞”,对承担舞弊审计责任的态度上是被动的。2006年2月15日,部颁布了《中国注册会计师执业准则》,其中包括《中国注册会计师审计准则第1141号——审计中对舞弊的考虑》(简称新舞弊审计准则),对原有舞弊审计准则做出修订,重新界定了注册会计师在财务报表审计中对发现和报告舞弊的责任,并对注册会计师识别、评估和应对舞弊风险做出了规范。新舞弊审计准则为何重新定位和明确注册会计师的舞弊审计责任呢?在回答这个问题之前,让我们首先回顾一下世界民间审计对于舞弊审计责任的历史变迁过程。

一、民间审计的舞弊审计责任的历史演进

回顾历史,民间审计承担揭露舞弊的责任演进大致经历了三个阶段。

(一)20世纪30年代以前

这一阶段中发现舞弊被公认为是外部审计的首要目标。那时社会对审计需求的主要原因是股东需要通过审计来掌握公司管理人员履行其经管职能的情况,即是否忠诚老实地履行其职责,因此审计的目的就是揭露管理人员在业务经营过程中有无舞弊行为。

(二)20世纪30年代至80年代

这一阶段的审计主要目标是验证财务报表的真实公允性。审计职业界认为不承担专门检查舞弊的责任,而将其作为顺带责任。这主要由于20世纪20年代起,受两次世界大战的影响以及资本主义经济危机的不断恶化,凯恩斯政策在工业化国家的普遍实施,导致了社会经济环境的巨大变化。

但进入60年代后,管理人员、白领阶层欺诈舞弊案不断增加,原先由管理当局的防止雇员舞弊这一做法,显然无法适用于雇员串通舞弊导致内控失效以及部门管理人员制定内控制度者直接进行舞弊的情形。随着管理人员舞弊规模及数量不断升级,社会公众要求审计师承担起审查舞弊职责,而审计师由于内部控制固有的局限性、审计技术方法的有限性,又推卸舞弊审计责任,从而引发了审计职业界的信用危机,甚至生存危机。在这一形势下,审计职业界不再支持“对舞弊不承担责任”的观点。

(三)20世纪80年代以后

20世纪80年代以后,舞弊审计责任重新成为民间审计职业界的主要责任之一,并与验证财务报表的公允性之鉴证责任一起组成民间审计责任的内容。这是因为,随着企业股权的进一步分散化,经营的多元化,环境的复杂化以及竞争的激烈化,财务信息公允反映企业财务状况、经营成果的难度大大增加;更为严重的是,管理当局参与舞弊以掩盖经营失败变得越来越容易,越来越普遍,给社会造成的危害越来越大,社会对审计人员承担舞弊审计责任的呼声越来越强烈,最终形成了愈演愈烈的“舞弊浪潮”,“诉讼爆炸”局面。面对社会的强烈需求,各方面的巨大压力,更由于职业“适者生存”的法则,使得审计职业界不得不对舞弊审计责任重新考虑,逐渐实现了从极力推脱到被动接受,直至积极主动寻找解决方法的转变。

从以上对世界民间的舞弊审计责任的历史回顾中,我们可以得到以下启示:(1)社会经济环境在很大程度上影响着舞弊审计责任的定位;(2)社会需求决定了审计职业的产生,同时也根本性引导着注册会计师对舞弊审计责任的承担。但社会需求的变化又是社会经济环境作用的结果;(3)审计能力的局限性一定程度上制约着注册会计师舞弊审计责任的承担。

二、重新定位我国注册会计师的舞弊审计责任的必要性

我国现行独立审计准则对注册会计师舞弊审计责任的重新定位,一方面从审计能力上考虑,另一方面从目前审计经济环境考虑。

1、从审计能力上讲,尽管目前我国注册会计师队伍不成熟,注册会计师及其业务助理人员的业务素质和执业水平还没有达到同国外同行相提并论的程度。但应该看到,我国注册会计师的审计能力在提高。据统计,1995年至1998年沪深交易所提供年报的中,被出具非标准意见的上市公司占上市公司总数的比例分别为11.46%、9.06%、12.29%、18%,呈上升趋势,审计质量与职业道德有了较大提高;另据中国证监会反映,在1998年上市公司中报的审计中,事务所的执业质量普遍好于往年;2002年财政部组织驻各地财政监察专员办事处抽查了91户会计师事务所,从出具的审计报告情况看,标准无保留意见审计报告较过去有所减少,非标准无保留意见的审计报告有所增加,被抽查的会计师事务所总体审计质量比往年有所提高。此外,随着国内外审计职业界对内部控制认识的深化以及诸如回归分析、趋势分析、财务关系统计模型等新型分析性复核程序的运用,为注册会计师承担舞弊审计责任提供了技术上的支持。

2、从我国目前的经济环境来看,据统计,仅2001年因违规而被证监会查处或被沪深证交所公开谴责和批评的上市公司就达100余家,而这些违规行为绝大多数与会计造假有关。2002年财政部组织驻各地财政监察专员办事处开展了对保险、烟草等行业的192户企业2001年度会计信息质量的检查工作,共查出这些企业资产不实115亿元,所有者权益不实24.2亿元,利润不实24.2亿元。其中,资产不实5%以上的企业有36户,占总户数的18.75%;利润不实10%以上的企业有103户,占总户数的53.6%;利润严重失真,虚盈实亏企业19户,原报表反映盈利1.35亿元,实际亏损1.72亿元,虚亏实盈企业8户,原报表反映亏损1.62亿元,实际盈利4.13亿元;有22户企业存在账外设账问题。可见我国证券市场乃至整个经济领域内舞弊行为已相当严重。企业会计舞弊现象已经超越了会计范畴而演变成为一个备受关注的社会问题。这表明,目前审计假设已远远超出了“管理当局诚实”这一公允、合规审计的范畴,莫茨和夏拉夫(Mauyz&Sharaf)的“送交验证的财务报表与其他资料不存在串通欺诈、舞弊和其他遗存的舞弊”这一假设受到了严重挑战。

目前我国独立审计的主要对象之一是国有企业,从股东层面来看,国家所持股份往往占了股本总额的大部分,而国家股东对公司的控制在经济上趋于“超弱”控制,在政治上则是一种“超强”控制。这导致作为代理人的经理行为表现为政治上的“机会主义”和经济上的“道德风险”。从董事会层面来讲,国有企业中董事会与总经理两职合一的问题比较突出。国家股在公司中所占的比例越大,公司的“内部人控制”越强。两职合一使董事会监督职能陷入危机。这种现状的存在,为经理层的舞弊提供了可能。

在如此严峻的现实面前,社会公众强烈期望注册会计师主动承担起舞弊审计责任,成为名副其实的经济警察。中国注册会计师协会副秘书长李爽(2002)提出,当前社会公众越来越强调注册会计师在发现公司舞弊行为上发挥更为积极的作用,并对独立审计准则的制定提出了新的要求。

因此,我国新舞弊审计准则在借鉴美国和国际舞弊审计准则的基础上,改变旧舞弊审计准则对注册会计师承担舞弊审计责任逃避和被动的态度,重新定位和明确了注册会计师的舞弊审计责任,要求注册会计师以更为积极和主动的态度承担起审计舞弊的责任,并为注册会计师在审计中发现舞弊提供基本指南。当然,提高舞弊审计效果是一个系统工程,不仅仅是一个较为完善的舞弊审计准则就能解决的,还需要审计委托机制、责任承担机制、风险处理机制等相关方面的配套改革,任重而道远。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 刚建帐怎么填期初余额2018-11-23 7:18:20

- 期初余额录入不对,想要修改,怎么办?2018-11-22 18:22:41

- 登记银行日记账的要求是什么2016-9-18 11:10:33

- 登入用友T3软件提示错误;“内存溢出”?2016-9-7 12:51:29

- 登陆系统管理提示IIS配置不正确 _02016-8-30 11:28:58

- 电费保证金是否征收增值税?2016-8-30 11:12:30

- 电算化条件下高校的内部会计控制2016-8-30 11:10:0

- 登陆企业门户提示“无法登陆服务器”2016-8-30 11:8:15

- 防治禽流感有哪些税收优惠政策2016-8-30 11:4:43

- 登录界面没有操作员2016-8-22 16:10:5

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

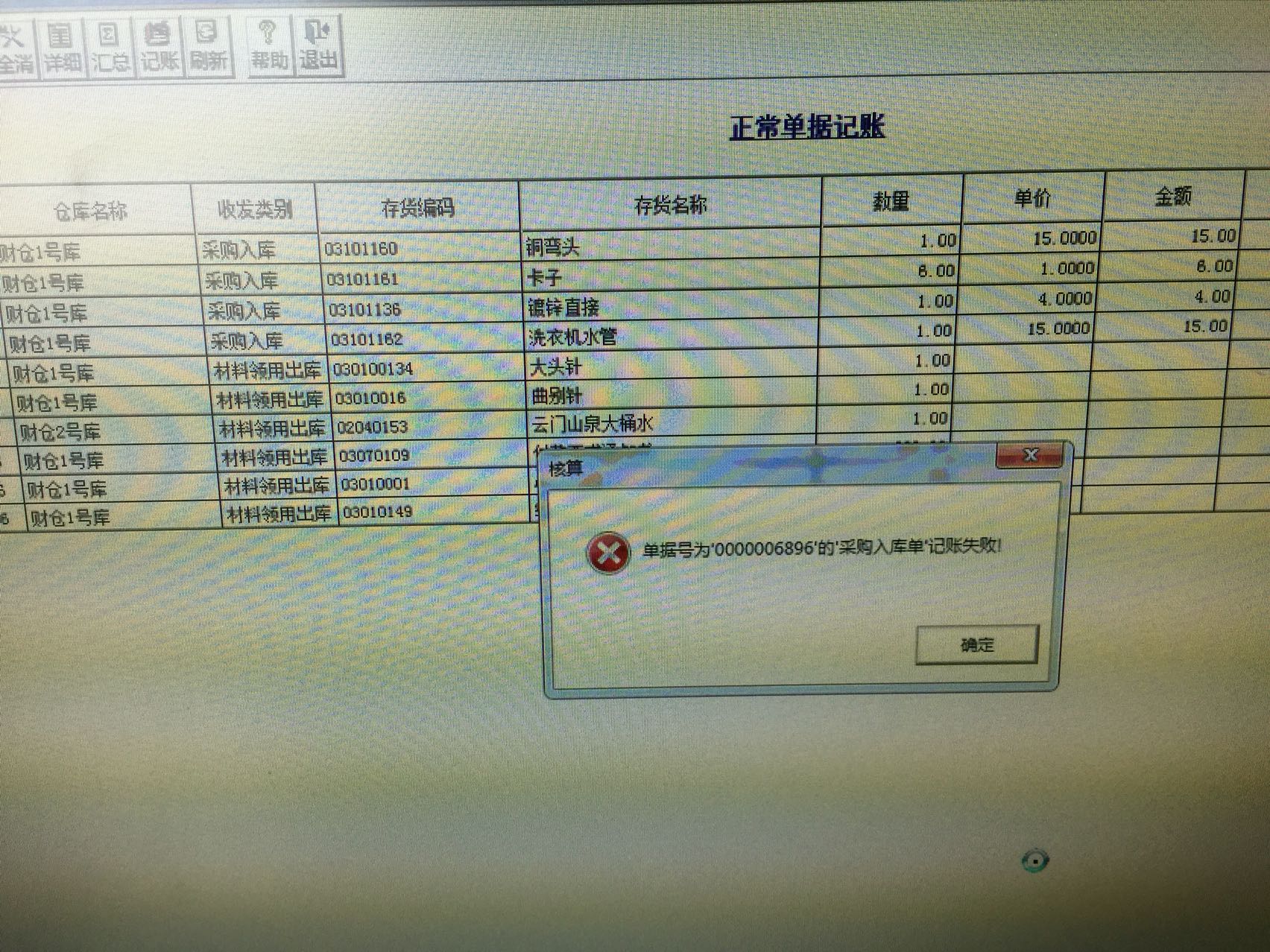

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

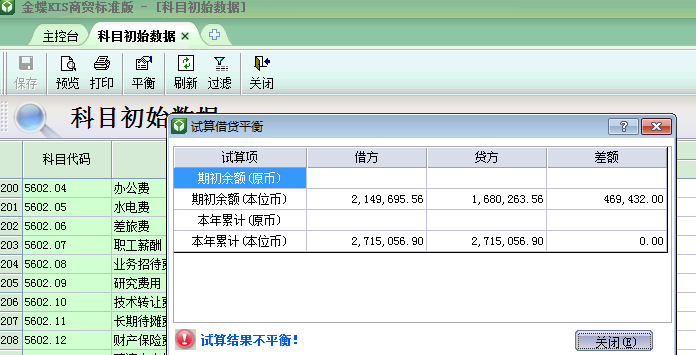

T3标准版10.8.1在核算管理模块下正常单据记账记不了账如何操作?谢谢! T3标准版10.8.1在核算管理模块下正常单据记账记不了账如何操作?谢谢!

您好,由于记账失败的问题一般都是数据错误导致,所以请做好数据备份,提交一下支持网问题。

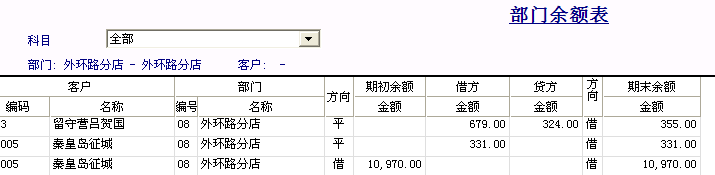

查询项目科目明细账某些科目出现两条记录,为什么呢 查询项目科目明细账某些科目出现两条记录,为什么呢

@qq392629945@十八与他3qy:哦,看错了 你是查询的部门,部门一致,客户有2个啊,当然出2条记录!@qq392629945:[/强]一个部门,一个客户,为啥两条记录@十八与他3qy:看下你的查询条件,你没看到那个平的你也显示出来了吗@十八与他3qy:余额1那个去掉看下余额那不输,查询还一样@qq392629945:大神,什么原因呀@服务社区苏娜:什么原因呀@十八与他3qy:我不知道啊从上面的截图上无法判断原因,需要具体查看数据了,请在支持网提交问题和账套来分析下我找到原因了,比如我查8月凭证,列表却显示7月的,这可怎么解决@服务社区苏娜:@qq392629945:大神,一条客户两条记录,一个发生额,一个余额,打补丁能好不@十八与他3qy:你打下撒,没遇到过做好账套备份,打上软件补丁包,把凭证先取消记账,包含未记账凭证查询试下,如果没问题,再重新记账

如果打补丁后还是一样情况,请提交支持网问题和账套具体查下原因了