用友U8.61进入企业信息门户预算登陆时不能正常刷新网页

2019-3-31 8:0:0 用友T1小编用友U8.61进入企业信息门户预算登陆时不能正常刷新网页

U8.61进入企业信息门户预算登陆时不能正常刷新网页

U8.61-进入企业信息门户预算登陆时不能正常刷新网页

| 自动编号: | 16615 | 产品版本: | U8.61 |

| 产品模块: | 预算管理 | 所属行业: | 通用 |

| 适用产品: | U861——预算管理 | 关 键 字: | 刷新网页 |

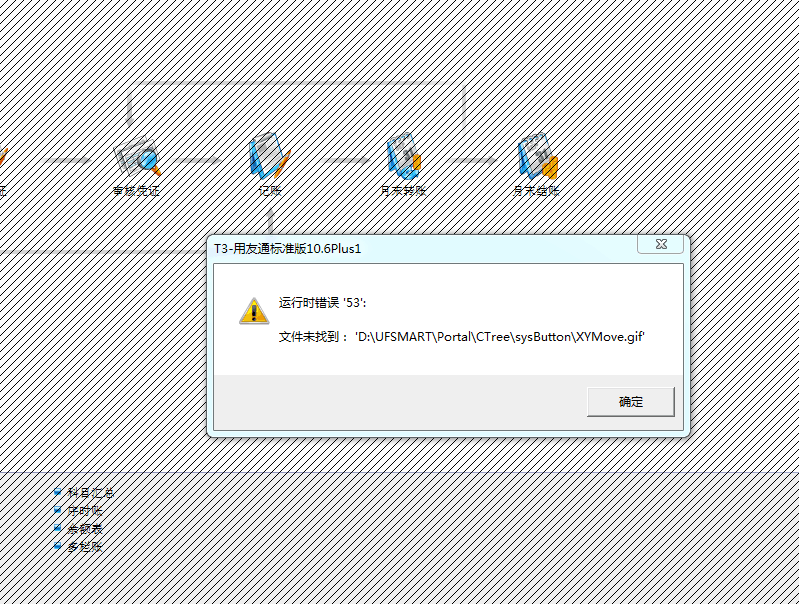

| 问题名称: | 进入企业信息门户预算登陆时不能正常刷新网页 | ||

| 问题现象: | 用户使用的是数据服务器与应用服务器分离的模式,2台服务器型号为:IBM E-SERVER X-SERIES 346 其中数据服务器配置为:CPU:INTEL XEON 3.2G *2 HD:146.8G*3 RAID 5RAM:4GB OS:MICROSOFT WINDOWS 2003 STANDARD SERVER+SP1 IIS、ASP.NET、NET framework都已正常安装 程序服务器配置为: CPU:INTEL XEON3.2G*1 HD:146.8*2 NO RAID RAM:2GB O | ||

| 原因分析: | 经根据您的部署模式,找了两个WINDOWS2003机器,一个作为应用服务器,另一个作为数据库服务器,进入861预算模块并进行操作没发现任何问题。出现该问题应该与机器环境有关。 | ||

| 解决方案: | 可在应用服务器上安装SQLSERVER2000,以避免由于应用服务器缺少某些SQL组件而出现该问题(原来开发碰到过此现象),若还不行请将您应用服务器上861安装目录U861SOFT\AppServer\Logs目录下的APPSRV文件发过来,以进一步分析出现该问题的原因。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 用友U8.60产品安装失败-2019-3-31 8:0:0

- 用友U8.61读取数据源出现未知错误2019-3-31 8:0:0

- 用友T6安装时提示“删除IIS目录不成功”2019-3-31 8:0:0

- 用友U8.61登陆合并报表时报错“登陆失败,缺少对象”2019-3-31 8:0:0

- 用友U8.61管理驾驶仓登陆时报错:登陆失败,缺少对象2019-3-31 8:0:0

- 用友U8.61读取数据源出现未知错误2019-3-31 8:0:0

- 用友U8.61进入系统管理,点注册时,提示-运行时错误-...溢出错误2019-3-31 8:0:0

- 用友U8.61工序转移单保存时提示HRESULT中的异常-0-800403E82019-3-31 8:0:0

- 用友U8.61更新补丁后生产订单工序转移单不能保存2019-3-31 8:0:0

- 用友U8.61登陆合并报表时报错“登陆失败,缺少对象”2019-3-31 8:0:0

最新信息

车辆通行费要缴营业税吗 车辆通行费要缴营业税吗

某市收费站于1996年按照国家规定修建,一直使用省财政部门统一印制的收费票据,至今开办已有5年多。请问,该收费站收取的车辆通行费应不应该缴纳营业税?

答:按照财政部、国家税务总局《关于车辆通行费有关营业税等税收政策的通知》(财税[2000]139号)规定:自2000年10月22日起,凡交通、建设部门贷款或按照国家规定有偿集资修建路桥、隧道、渡口、船闸收取的车辆通行费、船舶过闸费,收费项目由省、自治区、直辖市财政部门会同物价、交通和建设部门审核,收费标准由省、自治区、直辖市物价部门会同财政、交通或建设部门审核后,报同级人民政府审批。收费时要按照有关规定到制定价格的主管部门申领收费许可证,使用省、自治区、直辖市财政部门统一印(监)制的收费票据,所收资金全额纳入财政专户,实行“收支两条线”管理,不缴纳营业税。此前,已征的税款不再退还,未征的税款不再补征。

应收帐款周转率计算公式应用 应收帐款周转率计算公式应用

应收帐款周转率(次数)是指一定时期内应收帐款平均收回的次数,是一定时期内商品或产品销售收入净额与应收帐款平均余额的比值。其计算公式为:

应收帐款周转次数=销售收入净额÷应收帐款平均余额

其中:销售收入净额=销售收入-销售折扣与折让

应收帐款平均余额=(期初应收帐款+期末应收帐款)÷2

应收帐款周转天数=计算期天数÷应收帐款周转次数

用第三方信息稽查纺企未及时计提销项税案 用第三方信息稽查纺企未及时计提销项税案

目前,基层国税机关的纳税评估工作向多方采集信息、综合应用方面扩展,纳税评估工作已成为提高税收征管质量、保证税收收入的重要渠道。某县国税局依据采集的企业有关涉税信息,与有关税收征管软件数据比对分析,根据已建立的纺织行业评估数学模型,找出用电产出的差异,确定评估对象,对该县某纺织有限公司2011年上半年的增值税纳税情况进行了实地评估,通过评估企业已入库税收218466.71元。

一、加强外部信息采集应用,确定重点评估对象

某纺织有限公司成立于2005年4月,2006年1月被认定为增值税一般纳税人,注册资本100万元,主营棉纱。有纺纱机36台,生产规模15000锭。2010年度申报销售额22659564元,缴纳增值税350011元,税收负担率1.54%.2011年1-6月份申报销售额13859717元,销项税额 2356152元,进项税额2222355元,缴纳增值税133797元,税收负担率 0.97%.与全市增值税平均税负相比低0.97个 百分点,与全省增值税平均税负相比低1.6个百分点,与全国增值税平均税负相比低2.67个百分点。

2011年7月,纳税评估人员参照县局提供的企业用电信息采集表,对该企业2011年1-6月份及2010年度的用电量信息进行认真比对。2011年1-6月份,企业累计耗电1862757度, 金额 1117654元,生产入库产成品721.69吨; 2010年度,企业累计耗电2857967度,金额1800519元,生产入库产成品1284吨。用电量与产量明显不能配比,明显存在疑点,于是,该县将该企业列入重点评估对象,开展纳税评估。

二、从外围入手分析疑点的可能原因

纳税评估工作与税务稽查存在不同之处,作为税收管理系列的评估人员,虽然发现了疑点,但因管理权限所限,不可能采取特殊的稽查手段查证企业少缴税款的事实。因此,如何利用自身优势,全方位搜集企业信息,为评价企业纳税情况提供依据,就成为评估工作能否取得成效的重要方面。评估前,为对企业的基本生产情况详细掌握,评估人员首先了解了该企业的纺纱工艺是环锭纺。其生产工艺流程为:

原料 到 清花 到 梳棉 到 并条 到 粗纱 到 细纱 到 槽筒(摇纱) 到 包装

到废棉 到废棉

评估中,为详细摸清企业的纳税情况,评估人员从多方面认真了解情况:

一是货物流查证法。通常情况下,重点税源企业存货较大,实地盘点有可能存在漏洞。于是评估人员将货物流查证作为一项重要内容运用于一般纳税人企业,到生产经营车间和货物保管处取得一手信息,与帐务记载情况核对,寻找突破;

二是外部信息利用法。结合企业的生产经营特点,到电力部门查证电费信息,按照动力费用占产品成本的绝对数额或比例,查实企业生产和销售量。

三是资金流查证法。查看往来科目发生额是否有逐步增大、减少等异常情况,通过控制资金流取得企业信息。

三、查阅会计资料、利用多种方法进一步确定疑点

从7月20日起,评估人员首先对企业的货物流进行了查证,但因企业规模较大,查实货物库存难度较大,评估人员通过1天的实地盘点,才将企业甲仓库的库存产品查验完毕。经查,截止2011年7月,该企业一号仓库库存原材料金额3245998元;库存产成品1587823元。但当评估人员对二号仓库进行盘点的时候,发现企业货物推放杂乱,很难进行盘点,根据经验,每当遇到这种情况,实地盘点不但费时费力,而且准确性不高,又何况企业如果不能提供货物已入库,但财务未入帐的数据,仍然不能确定企业少计多少销售,并极易为约谈举证造成困难。评估人员经过最后商量,放弃了通过盘点找差异的思路,决定兵分两路,一路通过第二种方法(外部信息评估法)进行评估,一路通过第三种方法(资金流评估法)寻找突破。

(一)外部信息评估法

根据采集的企业有关信息,按照建立的行业评估模型评估指标进行数据测算,再与企业帐面记载的有关生产入库产成品相核对,从中找出企业存在的差异。

模型一:根据动力(电力)耗用定额模型进行测算:

评估期产品生产量=评估期耗用电量/单位产品耗用电量定额

2011年元至6月份产品生产量=2011年元至6月份耗用电量/吨成品纱耗电量=1862757/2337.09度=797.04吨

模型二:根据主控模型-投入产出率进行测算:

评估期产量=评估期原材料耗用量×投入产出率

=909吨×88%=799.92吨

(二)资金流评估法

在资金流评估中,评估人员发现资产负债类科目2011年6月份预收帐科目贷方发生额达535万元,明显增大,属不正常现象,比以往月份明显增大300多万元。

综合以上外部信息评估法和资金流评估法,评估人员认为,企业可能存在预收帐款后发出商品而少计收入的事实,遂与财会人员进行了约谈举证。

四、深入约谈核实疑点

根据掌握的情况,纳税评估人员与企业法定负责人及财务人员进行了深入约谈,站在税企和谐沟通的立场,评估从中央到地方向企业财务人员详细讲解了相关的税收政策规定。在谈话中,主管财会人员称自己正常纳税,没有违法事实,针对这种情况,评估人员不急不躁,冷静处理,平心静气讲税收政策、财务会计制度,在事实面前,该企业法定负责人及财务人员最终不能自圆其说,终于承认2011年1-6月份发往江苏省南通市两个企业32支型号的纱有近76吨,由于预收该企业帐款,在发出商品后没有及时计提销项税额,于是企业要求自查。通过自查,该企业“发出商品”科目借方发生金额1503565元(含税),造成2011年元至6月少申报缴纳增值税218466.71元。

根据《增值税暂行条例》第一条及《增值税暂行条例实施细则》中纳税义务和发生时间的规定,企业及时进行了自查补报,补缴增值税款 218466.71元,并加收滞纳金4150.87元。评估后企业的增值税税负达到了2.6%.

五、几点体会

1、纳税评估要强化外部信息应用。要从企业的用电量、用煤量、用油量及主要材料、必要材料使用量入手,找准其准确的耗用产出比,计算其产量、销量、税金、利润。通过此项评估案例,评估人员充分认识到利用外部用电信息及其它相关信息进行有关数据比对,是日常纳税评估中的一个重要方法。

2、要加强对税源的日常监管。强化国税部门要经常深入企业的生产经营场所实施实地察看,及时掌握企业的供产销情况。

3、深化信息应用。作为基层国税分局,要勤于利用、善于利用税收征管系统的海量信息,及时发现问题、解决问题,使税收征管软件等系统成为日常管理和纳税评估强有力的技术平台。

采购生成的凭证可以批量删除吗? 采购生成的凭证可以批量删除吗?[]

不可以,只能一张一张删。