G3,客户信息导入,怎样实现

2019-4-12 8:0:0 用友T1小编

用友T3-用友通月末处理 用友T3-用友通月末处理

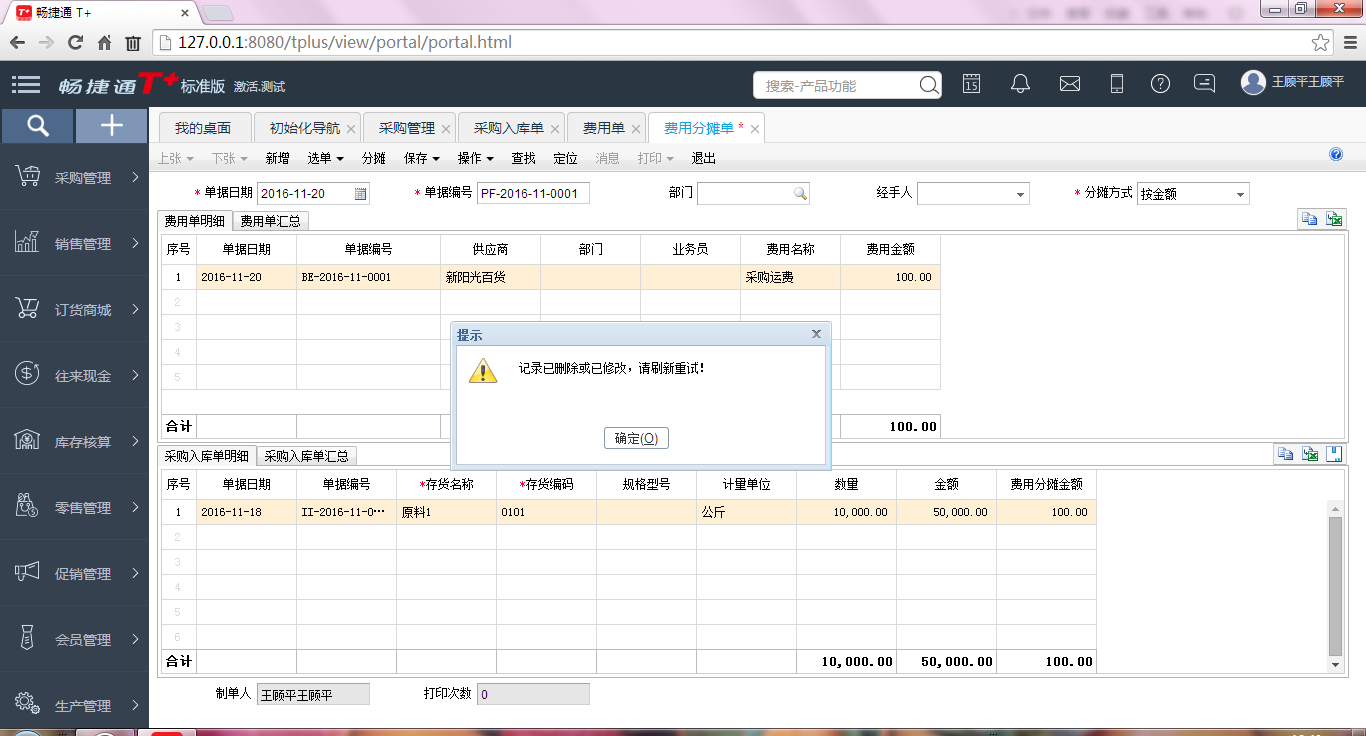

核算里面的销售成本为:销售出库单,平时没有开发票的销售出单,记账时都不选包含未开发票的出库单,也能进行月末处理和结账,这样没有开发票的销售出库单就可以不转成本,但是12月份的时候,月末处理的时侯,提示“有未记账的单据不能月末处理”,请问要是把没有开发票的销售出库单也记账了,那么不生成凭证,等到1月份开了发票再生成凭证可以吗?

软件功能控制。软件控制,当年度的出入库单年末时要全部单据记账。如果当年度不生成凭证,则这些单据新年度不会再生成凭证。但新年度可以手工在总账中补录凭证信息。

如有其它问题,请联系在线客服咨询。用友云基地

应交折基金【旧】 应交折基金【旧】

企业计提的应交未交给国家的资产折旧基金。折旧基金是企业根据国家规定(一般按固定资产的预计使用分类平均计年折旧)计提的专用于固定资产更新的基金。按以前财务制度规定,折旧基金转为更新改造基金时应专款专用,专户存储。由于受计划经济体制的影响,我国对国营企业折旧基金的提取使用办法一直由国家统一规定。从历史来看,大至可分为4个阶段:(1)从建国初期到1966年,国营企业提取的折安月解缴国库,成为国家集中的财政资金,企业进行固定资产更新,所需资金由国家预算拨款;(2)从1967-1977年,折旧基金改为全部留给企业和主管部门,作为固定资产更新改造资金使用,国家财政不再拨款;(3)从1978-1993年,营企业所计提的分留归企业,主要用于机器设备的更新,和房屋建筑物的重建,以及对原有固定资产进行技术改造,不得用于新建、扩建工程等基费用;(4)从1993年后,国有企业提取折旧,全部留归企业。对折旧基金的使用,我国理论界曾有两种看法:一是认为折旧基金既是补偿基金,又是积累基金,可用于扩大再生产;二是认为折旧基金是补偿基金,主要用来更新改造固定资产,折旧基金应全部留归企业(因为企业是市场经济的主体)。会计上一般认为,固定资产计提折旧的目的与其说是为了价值被偿,倒不如说是基于配比原则正确分配固定资产成本的需要。