如何取消记账呢,以及是不是不能先结转期间损益再结转销售成本,我利润表本月出现负数是不是也是操作错误的原因?

2019-4-12 8:0:0 用友T1小编如何取消记账呢,以及是不是不能先结转期间损益再结转销售成本,我利润表本月出现负数是不是也是操作错误的原因?

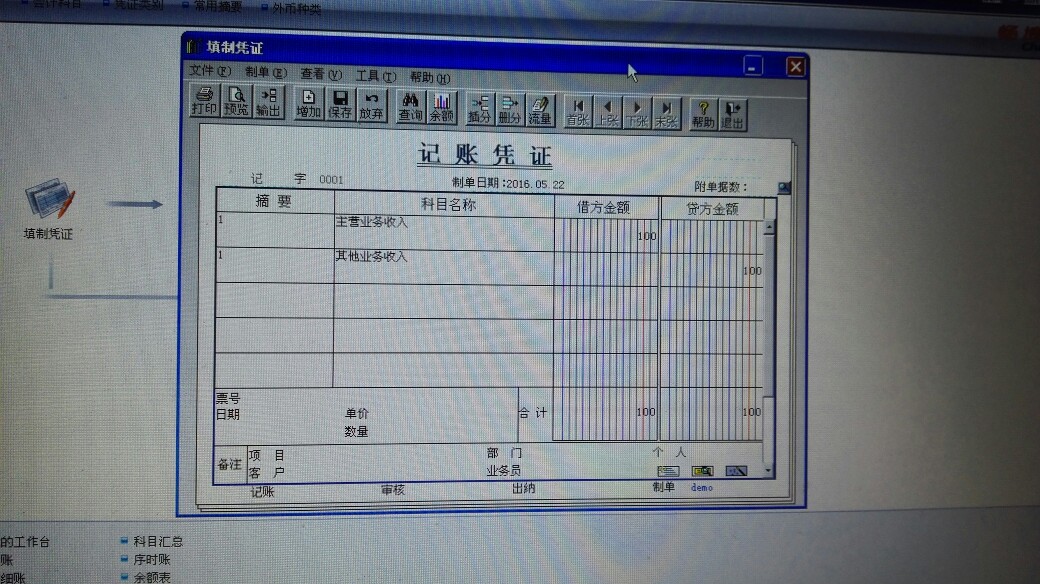

如何取消记账呢,以及是不是不能先结转期间损益再结转销售成本,我利润表本月出现负数是不是也是操作错误的原因?[]凭证管理中选中需要取消记账的凭证,按ctrl+alt+h--我利润表本月净利润出现很不正常的负数是不是因为我先结转期间损益后结转销售成本的原因@汪畅: 是的

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 材料及外购半成品耗用表无法显示某些产品信息2019-4-12 8:0:0

- 2015年12月份不能结账,打印月度报告显示 总账与明细账不平,我该怎么查找不平??2019-4-12 8:0:0

- 4月份有一笔分录漏做,我要补上,但4月已结账。现在我取消结账后,怎么删除4月的结转损益那笔分录?我点击了填制凭证,但是没有看到这笔要删除的结转损益分录2019-4-12 8:0:0

- 5月份凭证无法查询,6月份的正常查询,凭证已经记账2019-4-12 8:0:0

- 2月末损益类的科目已经全部结转,余额为零。为什么查询3余额份余额表会有期初数?2019-4-12 8:0:0

- T+12.0客户端凭证管理,凭证列表能看见数据,双击后看不见明细数据,是空白的2019-4-12 8:0:0

- 在客户科目明细账能查询到该科目,可是在客户明细账却查询不到该客户的明细,需要个人分类下的明细都查询不到。请问是什么原因呢?2019-4-12 8:0:0

- 我刚才在年结的时候不小心把2015年的数据搞没了,系统怎么恢复呀,能不能给远程帮助一下。谢谢2019-4-12 8:0:0

- 软件进行升级以后,为什么找不到取消记账状态了。我想修改记账凭证该怎么办?-原先在总账--凭证-恢复月初状态!为什么现在没有了2019-4-12 8:0:0

- 不能取消单据记账2019-4-12 8:0:0

最新信息

营改增后销售固定资产该如何税务处理? 营改增后销售固定资产该如何税务处理? 《部、国家总局关于交通运输业和部分现代服务业改征试点若干政策的通知》(财税〔2011〕133号)明确了“营改增”中一般人销售使用过的固定资产税务处理的问题。该文件规定,上海“营改增”中,认定为一般纳税人的交通运输企业和部分现代服务业,应分两个时点确定销售使用过的固定资产应缴的增值税。销售自己使用过的2012年1月1日(含)以后购进或自制的固定资产,按照适用税率征收增值税;销售自己使用过的2011年12月31日(含)以前购进或者自制的固定资产,按照4%征收率减半征收增值税。 例如,上海英华税务师事务所税改后被认定为一般纳税人,2012年5月发生两项业务,销售2011年购置的复印件一台,购置价值10000元,销售收款8000元;销售2012年2月购买的一套摄像机,购置价值20000元(不含税),进项税额3400元已经抵扣,销售收款(含税)21060元。 首先,销售2012年2月购进的固定资产,取得了增值税专用发票,符合抵扣条件,则2012年5月销售款21060元应按照适用税率17%计算增值税销项税额。销售额=21060÷(1+17%)=18000(元),增值税销项税额=18000×17%=3060(元)。处理如下: 借:银行存款 21060 贷:固定资产清理18000 应交税费——应交增值税(销项税额) 3060。 其次,销售2011年购进固定资产,因属于试点税改前业务,没有进项税额可以抵扣,参照《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)的规定,一般纳税人销售自己使用过的属于增值税暂行条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。一般纳税人销售自己使用过的物品和旧货,适用按简易办法依4%征收率减半征收增值税政策的,按下列公式确定销售额和应纳税额:销售额=含税销售额÷(1+4%),应纳税额=销售额×4%÷2。 销售额=8000÷(1+4%)=7692.31(元); 应纳税额=7692.31×4%÷2=153.85(元)。 会计处理如下: 借:银行存款 8000 贷:固定资产清理 7692.30 应交税费——应交增值税 153.85 营业外收入 153.85。 另外,根据国税函〔2009〕90号文件规定,一般纳税人销售自己使用过的固定资产,凡根据《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税〔2008〕170号)和《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)等规定,适用按简易办法依4%征收率减半征收增值税政策的,应开具普通发票,不得开具增值税专用发票。上海试点一般纳税人销售自己税改前使用过的固定资产,性质类似,同样应开具普通发票,不得开具增值税专用发票。

产成品入库到成本价格是怎么计算出来的 产成品入库到成本价格是怎么计算出来的[]

料工费@Eventay:在软件里怎么操作。料时结存成本吗?工是产成品分配进去的吗/?可以选择手工算好后产成品分配