挂挡后有像共振,松开刹车后没有了,是什么问题

2018-4-19 0:0:0 财务小编挂挡后有像共振,松开刹车后没有了,是什么问题

挂挡后有像共振,松开刹车后没有了,是什么问题 该加档位油了去4s店维修加档位油加档位油加档位油共振只有在特定频率才会发生

如果都是在某个特定速度档位或者发动机特定转速档位发生共振,不用管它,正常。新车时候由于自动变速箱各部啮合比较紧密,一般行驶中会有一定的顿挫感,随着行驶里程的增加会逐渐减轻以至于没有,这个过程一般要大约五万公里左右。如果你车是旧车那就可能有问题需到修理行检修。清洗节气门,我的车也这情况,清洗之后,就好了不可能是共振。估计是离合器分离没彻底,检查变速箱与发动机连接螺栓有没松动,离合器三件套是否到期、变速箱机油是否干结。

分离不彻底,或者是变速箱内同步器不太好了,还有一种可能性就是发动机怠速不稳,这个要根据具体情况来判断。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

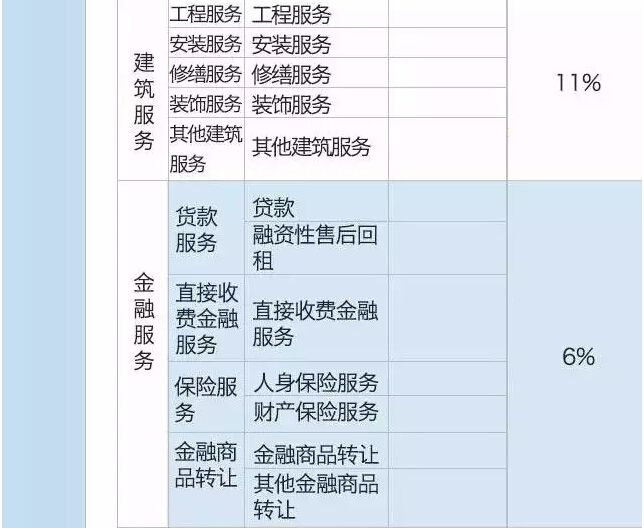

- 我公司建筑业主要是安装服务、维护维修服务,可以适用清包工的3%的税率吗,清包工可以开专票吗?维护维修属于建筑服务修缮服务吗?2018-11-6 13:45:36

- “这个网页想要运行与Internet Explorer的增强安全空能不兼容的“北京用友华表软件技术有限公司Cell插件5.3.9.15版”。如果你信任此站点,则可以为它禁用增强保护模式并允许该控件.”也已经禁用增强保护模式,点击安装运行后就没有反应,防火墙也以关闭。它的是2008R2的系统。2018-7-4 12:1:57

- 求一本男主被女友背叛,然后重生的小说.2018-4-20 0:0:0

- 核定征收的小规模纳税人跨县提供建筑服务,工程款含增值税金额为152000,在当地预交增值税4427.18,因为我们公司只能开10万元以下的普票,所以分成90000和62000开了两张,但是这两张的增值税加起来是4427.19比当时预交的增值税多1分钱,确认收入计提税费的时候按哪个数计算啊2018-4-20 0:0:0

- 核销制单和应付单制单的区别?2018-4-20 0:0:0

- 根据销售订单开具销售出库单的时候,选择了批号,但是提示不能保存单据,系统提示原因是:位数超长,整数最大位数:10.这种情况只是有一个存货出现这样的问题,该如何解决呢。求助大神指导2018-4-20 0:0:0

- 检查一下未分配利润的公式,本年利润科目没有在里面导致期末数不平; 怎么修改公式2018-4-20 0:0:0

- 此会计科目是在今年添加的。 之前有做了 13-15年的账。16年做了1-5月账。-我知道如何修改期初,但不知道修改后 对该科目的明细凭证怎么做。需要客户提供什么。- 客户现在给我了 13-15年的1151 明细凭证。 可这样的话 并不是所有1151科目归属于115101科目。。。- PS 科目最近才发现在16年每月的月末结账时有总账与供应商往来不平。。。2018-4-20 0:0:0

- 每个月付的房租但是对方给开的服务费能入房租吗,账怎么做呢2018-4-20 0:0:0

- 每个月固定资产披露里面的累计折旧都比累计折旧账户里每月数据多一个月的-是不是公式错了?需要怎么调整-2018-4-20 0:0:0

最新信息

- “这个网页想要运行与Internet Explorer的增强安全空能不兼容的“北京用友华表软件技术有限公司Cell插件5.3.9.15版”。如果你信任此站点,则可以为它禁用增强保护模式并允许该控件.”也已经禁用增强保护模式,点击安装运行后就没有反应,防火墙也以关闭。它的是2008R2的系统。

- 请问打印凭证,一张A4纸可以打印两份请问如何设置凭证纸的大小?还有如果想批量打印如何设置?

- 请问有没有T+得打印格式设置方面的文档,哪里可以下载?

- 请问红字入库单是否可以生成凭证

- 请问老师, 我每次点击记账就出现这个是什么原因?怎么解决呢?

- 请问能调成一份的格式?怎么调

- 请问这个是什么情况呀?弹出的窗口也关闭不了,分辨率也调过了,没用!

- 请问这个门店版的库存在哪里删除

- 请问,我一张材料出库单生成凭证生成不了,是什么问题呀

- 请问,我在增加固定资产和累计折旧二级科目的时候为什么会提示“新增科目160201的上级科目1602已使用,新增科目160201的设置将自动改为上级科目1602相同的设置!你还要继续吗?”和“新增科目160101的上级科目161已使用,新增科目160101的设置将自动改为上级科目1601相同的设置!你还要继续吗?”?

月末结账时提示:存货系统本月未结账 月末结账时提示:存货系统本月未结账[]

您好,您打开系统管理,使用账套主管登录进去,点击账套,启用,将核算前面的勾去掉,然后重新登录软件,再去结账。您好!备份账套,请在支持网上下载反启用模块工具进行反取消存货模块:

http://support.chanjet.com/main/supportgongju;如果您不能下载,请联系代理商协助处理:如果您熟悉数据库的操作,请您在数据库中对应账套进行查询:select * from AccInformation where cSysID ='IA' and cID='104' 对应的cvalue的值是否为空,如果不为空,请备份账套,千万要备份,以免操作失误造成数据丢失;然后对这个账套执行下面的语句:

update AccInformation set cValue =null where cSysID ='IA' and cID='104'

案例分析企业年金的税务处理 案例分析企业年金的税务处理 企业年金,是指企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。建立企业年金,应当按照《企业年金试行办法》的规定执行。《企业年金试行办法》规定,企业缴费每年不超过本企业上年度职工工资总额的十二分之一。企业和职工个人缴费合计一般不超过本企业上年度职工工资总额的六分之一。企业年金基金由下列各项组成:企业缴费;职工个人缴费;企业年金基金运营收益。在企业年金的运作和管理方面,《企业年金试行办法》第十条规定,企业年金基金实行完全积累,采用个人帐户方式进行管理。企业年金基金可以按照国家规定投资运营。企业年金基金投资运营收益并入企业年金基金。 关于企业年金的计算处理,涉及以下几个方面: 1.年金单独征税 《国家总局关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号)规定,企业年金的个人缴费部分,不得在个人当月工资、薪金计算个人所得税时扣除。企业年金的企业缴费计入个人账户的部分(以下简称企业缴费)是个人因任职或受雇而取得的所得,属于个人所得税应入,在计入个人账户时,应视为个人一个月的工资、薪金(不与正常工资、薪金合并),不扣除任何费用,按照“工资、薪金所得”项目计算当期应纳个人所得税款,并由企业在缴费时代扣代缴。对企业按季度、半年或年度缴纳企业缴费的,在计税时不得还原至所属月份,均作为一个月的工资、薪金,不扣除任何费用,按照适用税率计算扣缴个人所得税。 举例:某公司于2012年建立了企业年金制度,职工张某1月份工资为3400元,单位当月为其缴纳企业年金200元。计算张某应缴纳个人所得税=200×3%=60(元)。 《国家税务总局关于企业年金个人所得税有关问题补充规定的公告》(国家税务总局公告2011年第9号)“关于企业为月工资收入低于费用扣除标准的职工缴存企业年金的征税问题”规定,企业年金的企业缴费部分计入职工个人账户时,当月个人工资薪金所得与计入个人年金账户的企业缴费之和未超过个人所得税费用扣除标准的,不征收个人所得税。个人当月工资薪金所得低于个人所得税费用扣除标准,但加上计入个人年金账户的企业缴费后超过个人所得税费用扣除标准的,其超过部分按照规定缴纳个人所得税。 举例:某公司于2012年建立了企业年金制度,职工张某1月份工资为3400元,单位当月为其缴纳企业年金200元。计算张某应缴纳个人所得税=(200-100)×3%=30(元)。 2.企业年金的退税 《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号)规定,对因年金设置条件导致的已经计入个人账户的企业缴费不能归属个人的部分,其已扣缴的个人所得税应予以退还。具体计算公式如下:应退税款=企业缴费已款×(1-实际领取企业缴费/已纳税企业缴费的累计额)。 参加年金计划的个人在办理退税时,应持居民身份证、企业以前月度申报的含有个人明细信息的《年金企业缴费扣缴个人所得税报告表》复印件、解缴税款的《税收缴款书》复印件等资料,以及由企业出具的个人实际可领取的年金企业缴费额与已缴纳税款的年金企业缴费额的差额证明,向主管税务机关申报,经主管税务机关核实后,予以退税。 3.企业年金的补税 (1)《国家税务总局关于企业年金个人所得税征收管理有关问题的通知》(国税函[2009]694号)第五条规定,本通知下发前,企业已按规定对企业缴费部分依法扣缴个人所得税的,税务机关不再退税;企业未扣缴企业缴费部分个人所得税的,税务机关应限期责令企业按以下方法计算扣缴税款:以每年度未扣缴企业缴费部分为应纳税所得额,以当年每个职工月平均工资额的适用税率为所属期企业缴费的适用税率,汇总计算各年度应扣缴税款。 (2)《国家税务总局关于企业年金个人所得税有关问题补充规定的公告》(国家税务总局公告2011年第9号)“关于以前年度企业缴费部分未扣缴税款的计算补税问题”规定,《通知》第五条规定的企业缴费部分以前年度未扣缴税款的,按以下规定计算税款:将以前年度未扣缴税款的企业缴费累计额按所属纳税年度分别计算每一职工应补缴税款,在此基础上汇总计算企业应扣缴税款合计数。在计算应补缴税款时,首先应按照每一职工月平均工资额减去费用扣除标准后的差额确定职工个人适用税率,然后按照《通知》第五条规定计算个人实际应补缴税款。 职工月平均工资额的计算公式:职工月平均工资额=当年企业为每一职工据以计算缴纳年金费用的工资合计数÷企业实际缴纳年金费用的月份数。上式工资合计数不包括未计提企业年金的奖金、津补贴等。 职工个人应补缴税款的计算公式:纳税年度内每一职工应补缴税款=当年企业未扣缴税款的企业缴费合计数×适用税率-速算扣除数。上式计算结果如小于0,适用税率调整为5%,据此计算应补缴税款。(注:2011年9月1日后应调整为3%) 举例:A公司2011年1月建立了企业年金制度,但没有代扣代缴个人所得税。2012年3月A公司进行了专项的税务自查,其中员工李某2011年月平均工资额为23500元,公司全年共为其缴纳企业年金4000元,计算李某应补缴的个人所得税。 解析:(1)确定适用税率,20000元(23500-3500)的适用税率为25%,速算扣除数为1005元。(2)应补缴的个人所得税=4000×25%-1005=-5(元)。实际应补缴税额=4000×3%=120(元)。 企业应补扣缴个人所得税合计数计算公式:企业应补扣缴税额=∑各纳税年度企业应补扣缴税额。各纳税年度企业应补扣缴税额=∑纳税年度内每一职工应补缴税款。