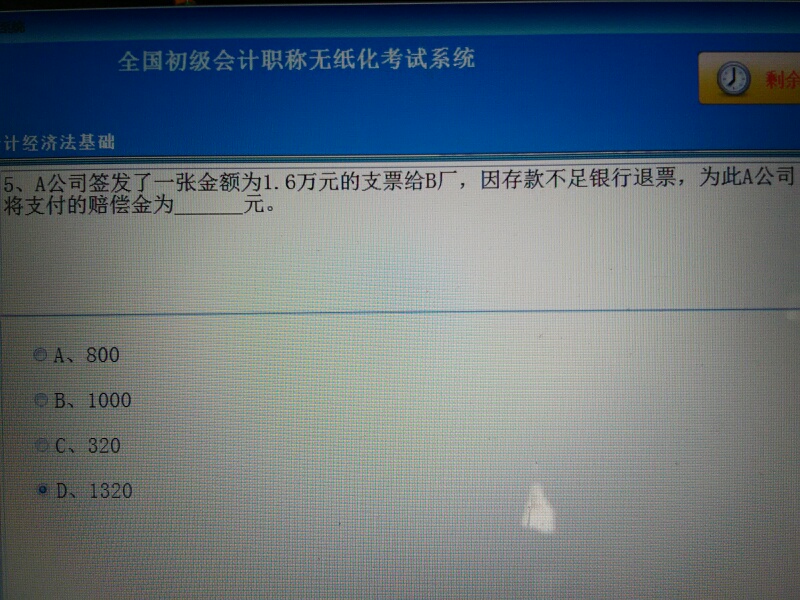

用友U8 固定资产数据接口管理中不支持2003版本的MDB文件,提示:不可识别的数据库格式。

2016-1-3 0:0:0 用友NC小编用友U8 固定资产数据接口管理中不支持2003版本的MDB文件,提示:不可识别的数据库格式。

用友U8 固定资产数据接口管理中不支持2003版本的MDB文件,提示:不可识别的数据库格式。 问题原因:同解决方案 解决方法:开发已提交补丁,请从支持网站下载并安装,对应补丁文件GDZCSQL.EXE.解决方案:

问题原因:同解决方案 解决方法:开发已提交补丁,请从支持网站下载并安装,对应补丁文件GDZCSQL.EXE.

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

房地产不同转让方式的纳税筹划上 房地产不同转让方式的纳税筹划上 企业转让房地产的过程中,涉及到、城市维护建设税(以下简称城建税)等多个税种,负担较重。为此企业可以考虑采用入股、企业合并等方式转让房地产,从而达到延期、降低税收负担的目的。 一、以投资入股方式转让房地产 (一)以投资入股方式转让房地产的处理 1.营业税。根据财税[2002]191号文《部 国家税务总局关于股权转让有关营业税问题的通知》的规定,以不动产、无形资产投资入股,参与接受投资方的利润分配,共同承担投资风险的行为不征收营业税。在投资后转让其股权的也不征收营业税。而企业销售不动产、转让无形资产则需要缴纳营业税。 2.土地。根据财税字[1995]48号文《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》和财税[2006]21号文《财政部、国家税务总局关于土地增值税若干问题的通知》的规定:对于以房地产进行投资、联营的,投资、联营的一方以房地产作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税。对投资、联营企业将上述房地产再转让的,应征收土地增值税。而对于以房地产作价入股进行投资或联营的,凡所投资、联营的企业从事房地产开发的,或者房地产开发企业以其建造的商品房进行投资和联营的,均不适用暂免征收土地增值税的规定。 3.房产税。对于投资联营的房产,在计征房产税时应区别对待:对于以房产投资联蕾,投资者参与投资利润分红、共担风险的,按房产余值作为计税依据,由被投资方缴纳房产税;对于以房产投资,收取固定收入,不承担联营风险的,实际上是以联营名义取得房产租金,应由投资方按租金收入计征房产税。 4.。一般情况下,应分解为以公允价值转让相关非货币性资产、按非货币性资产公允价值进行投资两项业务。 下面以实际案例分析投资和销售方式对企业税负的影响。 案例1:华美晨装集团在北京郊区有一家全资子公司丽人公司,该公司占地面积比较大,土地为出让方式获得,共计支付地价款800万元,厂房连同土地的账面价值为1200万元。华泰公司想在此地建设一个大型商场,为此找到丽人公司洽谈收购此地块,出价9000万元。该地块上厂房的评估价格为320万元。 如果丽人公司将厂房连同土地销售给华泰公司,按照规定,单位和个人销售或转让其购置、抵债所得的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价或抵债时该项不动产或土地使用权作价后的余额为营业额计征营业税,故丽人公司需要缴纳营业税410万元(9000-800)×5%],城建税和教育费附加41万元[410×(7%+3%)],印花税4.5万元(9000×0.5‰),土地增值税3903.28万元(增值额7425.5×60%-扣除项目金额1575.5×35%),企业所得税860.31万元[(9000-1200-41-4.5-3903.28)×25%],纳税合计为5219.09万元,丽人公司转让房地产的净收益为2580.91万元。华泰公司需要缴纳契税270万元(9000×3%),印花税4.5万元(9000×0.5‰)。而如果丽人公司以投资入股的方式将房地产转移到华泰公司,之后再以9000万元的价格转让股权的话,其税收负担可以大幅度降低。 1.丽人公司应该缴纳的税收。丽人公司以房地产进行投资入股,不征收营业税,也无需缴纳城建税和教育费附加;由于投资方与被投资方都未从事房地产开发,因此该项投资行为暂免征收土地增值税。 股权转让应缴纳印花税=9000×0.5‰=4.5(万元)投资及股权转让行为应纳企业所得税=(9000-1200-4.5)×25%=1948.88(万元)节税总额=5219.09-(4.5+1948.88)=3265.71(万元)。 2.华泰公司应该缴纳的税收。 契税=9000×3%=270(万元) 股权转让印花税4.5万元。 从方案设计看,股权转让方式下,华泰公司的税收负担没有变化,而丽人公司可以节约3265.71万元的税金支出。 (二)以房地产投资入股过程中需要注意的问题1.投资合同的签订。在税务处理中,严格界定了“投资”的含义——投资是指参与接受投资方的利润分配、共同承担投资风险的行为。也就是说要想享受不征收营业税、暂免征收土地增值税的税收待遇,投资各方必须共同承担投资风险;如果投资方未承担投资风险,而是分取固定的股息、红利,则要按照出租房地产征收营业税,无法达到上述节税效果。 2.操作时间间隔。企业要想达到上进节税效果,必须注意以房地产投资入股的时间与转让股权的时间间隔问题,两者时间间隔最好在一年以上,否则税务机关可能会以实质课税原则为由,对上述行为征税。 3.注意《公司法》中对不同投资方式的比例限制。《公司法》规定,全体股东的货币出资金额不得低于有限责任公司注册资本的30%。换言之,非货币资产投资入股的比例最高不得超过70%,如果在投资过程中没有达到上述要求,就会给方案的执行带来不必要的麻烦。 4.正确认识和处理纳税筹划对不同税种的影响。从上面的筹划方案可以看出,投资入股方式可以获得营业税、城建税、教育费附加和土地增值税的,但是由于上述税种的税收负担减少,企业的利润增加,相应增加了企业所得税的税收负担,企业应综合考虑这一影响,并及时缴纳企业所得税。 5.加强双方的沟通和合作,实现双赢的目标。上述方案中,丽人公司通过筹划可以获得明显的节税效果。但是对华泰公司而言,该方案并没有降低其税负,反而会增加华泰公司潜在的税负——今后华泰公司转让其以投资入股方式获得的房地产时,需要金额缴纳营业税,即选择投资入股方武将使华泰公司的潜在税收负担增加450万元(9000×5%)。因此丽人公司在进行时,需要加强和华泰公司的沟通,在投资入股及股权转让价格方面做出适当的让步,以此获得华泰公司的支持和配合,从而达到双赢的目的。

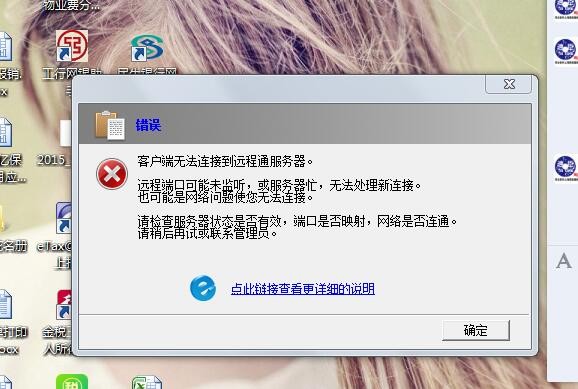

远程通的客户端打开应用程序时提示“客户端无法连接到远程通服务器”等错误信息。请问是什么原因。有的客户端是可以登陆的 远程通的客户端打开应用程序时提示“客户端无法连接到远程通服务器”等错误信息。请问是什么原因。有的客户端是可以登陆的

您要检查一下您的域名必须要正确@畅捷服务李笑旺:正确的,现在是就这台电脑报错,其他的都可以用如检查没有问题,联系

远程通

技术支持QQ群:44612348

服务支持:17001098518