用友U8其他贷方金额打印时变成了借方的负数

2016-4-2 0:0:0 用友NC小编用友U8其他贷方金额打印时变成了借方的负数

U8其他贷方金额打印时变成了借方的负数

U8其他-贷方金额打印时变成了借方的负数

| 自动编号: | 10700 | 产品版本: | U8其他 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | U821总帐 | 关 键 字: | 贷方金额打印时变成了借方的负数 |

| 问题名称: | 贷方金额打印时变成了借方的负数 | ||

| 问题现象: | 贷方金额打印时变成了借方的负数 | ||

| 原因分析: | 对科目进行了借方控制 | ||

| 解决方案: | 取消科目方向控制 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 期初余额录入错误,怎么返回去修改?2018-11-22 10:31:39

- 关于财务报表里面应收应付 预收预付 其他应收和其他应付科目的重分类公式是怎么设置的啊?2018-11-5 16:24:9

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题2018-7-7 8:19:17

- 有T3升级到12.1的帐套,为什么1-4月份都有填制凭证,也有记账,为什么查看余额表是没有本期发什么,数据都是升级过来的2017-10-31 0:0:0

- 有一个仓库是去年设置的,仓库中存货都是销售退回的存货,存货成本都为零,现在要怎么追加这些存货的成本2017-10-31 0:0:0

- 有一个供应商,发票结算凭证都做了,但付款单做了核销不了,提示一张结算单不存在,我删了重做结算还是不行2017-10-31 0:0:0

- 有一个存货是当月入库,当月出库的,就是入库量和出库量是一样的,现在我入库单记账好了,要记出库单的时候,提示我出库记账后会负库存,怎么会这样呢?2017-10-31 0:0:0

- 有一个客户在几个月前给我们结算货款,结果多打过来一部分钱,他是操作失误造成的,当时我们做了预收说是做下个订单的预收,但是现在客户让我们把这个款再给他打回去,请问我软件怎么操作?2017-10-31 0:0:0

- 有一个损益科目把会计性质弄错了,原本是损益类科目增加到资产类了,但是科目已经发生了业务,现在报表不对,2012-2016几个年度,该如何改回来?2017-10-31 0:0:0

- 有一个门店,4月6日销售数据是2647,后台数据是2804,查出来的结果是后台数据4月6日这一天多销售一个单品,157元,零售数据中心也显示这一天卖了2个,其实只卖了一个,后台现存量是5个,前台收银同步现存量后却是4个,后来我查询了存货明细账,这个商品库存确实是5个,4月6日那一天确实也只卖了一个。 谁能解决这个问题呢,谢谢2017-10-31 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

我的报表还是不平啊 我的报表还是不平啊[]

您不是说行业性质不一致吗,选一致的行业性质还不行?还是不行这次数字变了可还是不平那就与余额表核对,找出原因,调平它。参照这个视频学习下。http://kuaiji.youku.com/servic ... 39d9b您可以先检查一下报表的行业性质与账套的行业性质是否一致(需要保持一致),然后检查一下凭证是否记账(需要记账),都排除了,按照报表上的公式,检查一下账套中的数据,看能不能对上,如果能对上,就是公式设置有问题。我没设置公式是直接套用的报表找到问题了未分配利润有问题

房地产开发企业的业务招待费、广告宣传费的扣除基数如何确定? 房地产开发企业的业务招待费、广告宣传费的扣除基数如何确定?

房地产开发企业的业务招待费、广告宣传费的扣除基数,按照《国家总局关于房地产开发业务征收问题的通知》(国税发[2006]31号)“10.广告费、业务宣传费、业务招待费。按以下规定进行处理:(1)开发企业取得的预售收入不得作为广告费、业务宣传费、业务招待费等三项费用的计算基数,至预售收入转为实际销售收入时,再将其作为计算基数。(2)新办开发企业在取得第一笔开发产品实际销售收入之前发生的,与建造、销售开发产品相关的广告费、业务宣传费和业务招待费,可以向后结转,按规定的标准扣除,但结转期限最长不得超过3个年度。” 而按照《中华人民共和国企业所得》的有关规定,房地产开发企业的业务招待费、广告宣传费的扣除基数都是与收入挂钩的,没有收入就不得扣除。而国家税务总局《关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发[2009]31号) “第六条 企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现”。据此是否可以认为,房地产开发企业的预售收入作为房地产开发企业的业务招待费、广告宣传费的扣除基数?

企业手续费及佣金支出税前扣除的标准是如何规定的 企业手续费及佣金支出税前扣除的标准是如何规定的

根据《部 国家总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)的规定,企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

1.保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

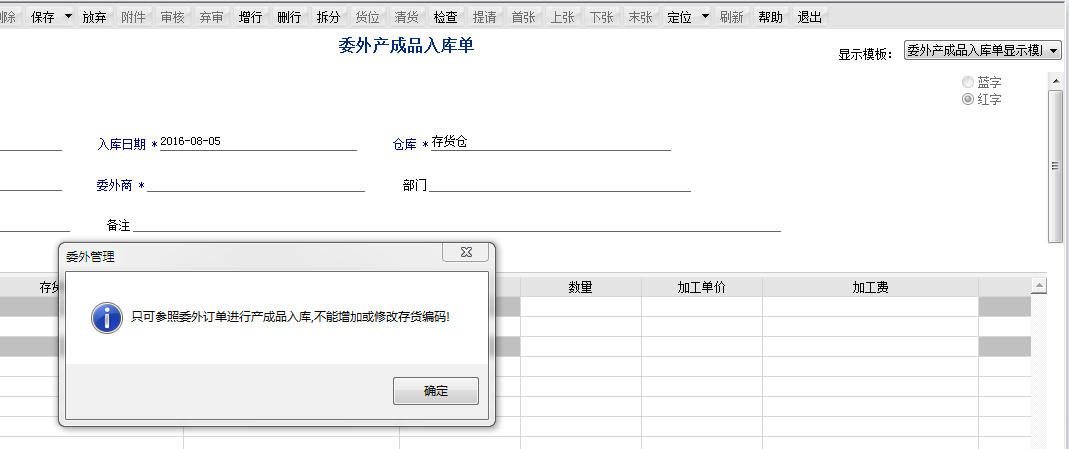

您好:-委外管理中——直接做红字委外产成品入库单时,显示如图片,不让做。-我点红字委外产成品入库单那个按钮时,没什么反应。感谢回复。 _0您好:委外管理中——直接做红字委外产成品入库单时,显示如图片,不让做。我点红字委外产成品入库单那个按钮时,没什么反应。感谢回复。

您好!稍等,我这里测试一下您好!我这里可以生成红字委外入库单,只是确实不能再去修改存货了好的,谢谢

请问现在的电商平台,能和我们畅捷通的哪些版本所对接?是T3,T+,T6具体哪个版本? 请问现在的电商平台,能和我们畅捷通的哪些版本所对接?是T3,T+,T6具体哪个版本?[]

电商对接、序列号、PDA、地磅、等T+二开(ISV)成果资料******

ISV增值应用展示平台及资料下载: http://tplusdev.chanjet.com/application

T+(ISV合作)二次开发合作(如果你在T+ T6基础上有二次开发成果,如果你有开发团队想做产品,如果你已经有产品想与T+ T6对接,) 找 邓华亮 18910888398 [email protected]

目前已有成果:

1. 电商对接(万里牛郑经理18067965661、T+网店管理 徐洪江17001098793)

2. 序列号插件:北京南社村段总13488806983

3. 服装鞋帽二维录入插件。总部同事开发、免费

4. 珠宝行业插件:杭州智跑刘总 13867405721

5. 地磅软件:绵阳北电18980882180

6. PDA设备:等待进一步可靠性验证

7. 点都物业与T+对接:上海点都朱总 18001026578

8. 预算报销(T+):北京云屹13501193392

9.易订货对接(SAAS经销商订货):深圳铱云蒋兵18922800419

10. 致远OA与T6对接中间件 四川迈锐思龙总 18980829081

11.T+跨账套查询 莫山峰13811717773

12.自建经销商B2B订货平台:潘振瑜18938842918

13.全网分销:上海滕创高歌 18616675172

14.纸箱行业软件与T+对接:蓝先生18664221733

15.单据导入工具(销售订单、销货单、其他出入库):18870096798

16.售后服务管理(请期待)

17.合同管理(请期待)

ISV增值应用展示平台及资料下载: http://tplusdev.chanjet.com/application暂无直接可对接的版本。都需要二开沟通。T6可实现和订货通连接,其他电商平台可以和T+对接,详细情况您可以点击社区—更多—T+增值应用中了解下。

用友知识库

更多

使用技巧

热点文章

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出

- T+12.1,利润表,c列和d列调换位置,怎么调换

- T+经常提示无法显示此网页

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?

- 如何录入期初余额

- 刚建帐怎么填期初余额

用友热销产品

- 最新文章排行

- 热门文章排行

- 餐饮行业,调拨给其他门店物品,已计提了9个月摊销,还有15个月没摊,按原值调拨,怎么样做账务处理?谢谢

- 餐厅的装潢费用摊销怎么做账?

- 顶尖POS收款机怎样往里录入供应商还有库存管理,是不是不录入供应商信息就无法使用库存呢?希望高手解答。

- 阿里怎么设置付款减库存

- 银行贷款利息计算器,我要买房,贷款17万6千,10年还清,商业贷款,建设银行的,请问你我每个月需要付多少

- 金蝶软件里面的销售费用发票如何生成凭证?

- 金蝶kis专业版软件为什么双击想要看的单子老是打不开???偶尔还会出现断网的现象,但是很快连接上了的

- 金蝶kis专业版的过滤界面方案名称是什么意思

- 速达软件3000XP应付账款已经增加了50多个子科目,现再想增加下级科目,为什么不能呢是否下级科目已经限制?

- 远程通服务端登录密码忘了怎么办