用友U8 单据录入时提示‘3021’错误

2016-1-2 0:0:0 用友NC小编用友U8 单据录入时提示‘3021’错误

用友U8 单据录入时提示‘3021’错误 问题原因:存货档案的规格型号有“""”等非法字符 解决方法:改正存货档案规格型号的非法字符解决方案:

问题原因:存货档案的规格型号有“""”等非法字符 解决方法:改正存货档案规格型号的非法字符

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。_02016-8-10 0:0:0

- 用友U8 保存单据时提示存货自由项结构不合法2016-8-10 0:0:0

- 用友U8 保存发货单时又提示:本单据已被他人修改,保存不成功。2016-8-10 0:0:0

- 用友U8 保存委托结算单时提示结算数量不能大于发货数量。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

房企绿化费用涉税举例 房企绿化费用涉税举例 五类风险手法 案例1:关联交易虚列绿化费用 某山庄项目,前期绿化工程由绿森林公司承办,项目合同金额为120万元。开发商以树木基本死亡为由,追补后期的绿化完善工程费用金额1080万元,并由其关联子公司完成。其实质是与关联公司签订虚假合同,虚开发票,绿化工程支出3600万元列入基础设施费。后期绿化费用成倍翻番,且由关联企业承担该项目的实施。 案例2:甲项目绿化费用挪至乙项目列支扣除 某地产项目绿化费用265万元。一笔是某市A公司承建的屋顶花园,金额为27万元。另一笔为某市B公司开具的绿化费发票,金额为238万元,全部未写明绿化地点。 A地产整个开发项目除了屋顶花园外,就是两幢楼之间的中心绿化带。这笔238万元的绿化费就应该是中心绿化带的成本。但中心绿化面积并不大,总共也就1500平米左右,树木更是屈指可数,为什么成本会这么高?A地产为何要舍近求远地找公司搞绿化?经稽查核实,项目合同“注意事项”上面注明该工程植树2700棵。1500平方米的绿化面积怎么能种植2700棵树呢?这岂不是1平方米内要种两棵树吗?而现场一共只有50棵树。在详实的事实面前,A地产负责人不得不承认,因A地产的利润相对较高,B公司总部便指示把另一合资新建楼盘的绿化费238万元放到了A地产进行列支。 案例3:签订虚假合同虚开发票列支花木费用 如某县某房地产公司 账册显示:该公司一、二期项目中用于基础设施建设的花木、石景费用高达638.57万元,占开发总成本8510.35万元的7.5%。 主要有银杏树64棵、每棵5.5万元,香樟树55棵、每棵3.2万元,以及其他花木盆景,总价值528万元。经税务检查人员核实,该公司利用农民个人出售自产花木的政策,在花木、石景费用上动手脚,故意签订虚假合同,扩大成本费用以少缴所得税。 事实上,该公司以支付部分费用为诱饵,促使王某、葛某虚开发票金额245.4万元。又以他人名义到地税部门开具工程发票,虚开石景费用71.87万元。经最终检查确认,该房地产开发公司2007年度以虚列花木、石景费用为手段,多列支出317.27万元,少缴104.7万元。为此,除依法追缴其所逃税款外,另处罚款52.35万元,并加收滞纳金15万元。 案例4:多列支绿化费用于发放员工福利 用于绿化的树木和花草的价格差异很大,很难准确界定,且国家对绿化工程达标规定的 要求较低。某置业有限公司瞄准了这个漏洞,对每个绿化项目都采取了高预算、低投入、多报账的方法。5年来,共虚列、多列绿化费支出729万元,主要用于给员工发放福利、津贴和请客送礼。 案例5:预提绿化费用加大商品房成本 房地产开发企业尚未施工,但已在广告中明确承诺建造且不可撤销的小区的园林绿化费用,年终预提。某些房地产开发企业采用“预提费用”、“待摊费用”账目调整当期利润。 一是费用计提未付。预提费用、预计负债是企业根据谨慎性原则预计提取记入当期成本、费用的未支付款项,但因是当期预期数,提取金额与以后应支付金额容易存在较大差异。从企业角度讲,当期有会计利润,多提预提费用、预计负债,形成亏损;当期亏损,则不提或少提,从而达到人为操纵会计利润目的。 二是预提“公共配套”费用数额大,在配套工程完工验收之后不及时结转配套工程成本。有的企业在配套工程完工验收之后,仍继续计提或重复计提“预提费用”,长期滚动使用,加大商品房成本。

用友T3软件点结账时提示“运行时错误3420,对象无效或者不再被设置”是什么原因呢??? 用友T3软件点结账时提示“运行时错误3420,对象无效或者不再被设置”是什么原因呢???[]

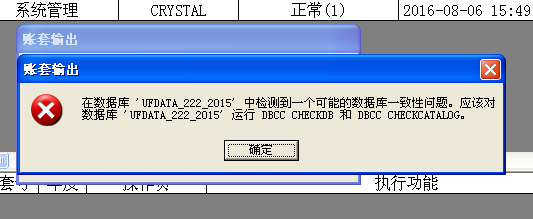

重新登录软件看看@畅捷服务闫新华:试了,没用看下其他账套结账是否也报错,如果其他账套正常,需要查看数据来判断哪里有问题,请联系您的服务商来协助处理,或由服务商在支持网提交问题和账套备份,由总部查看数据分析原因和处理@情晴青:用数据库修复工具检测一下,看看是否有一致性错误吧