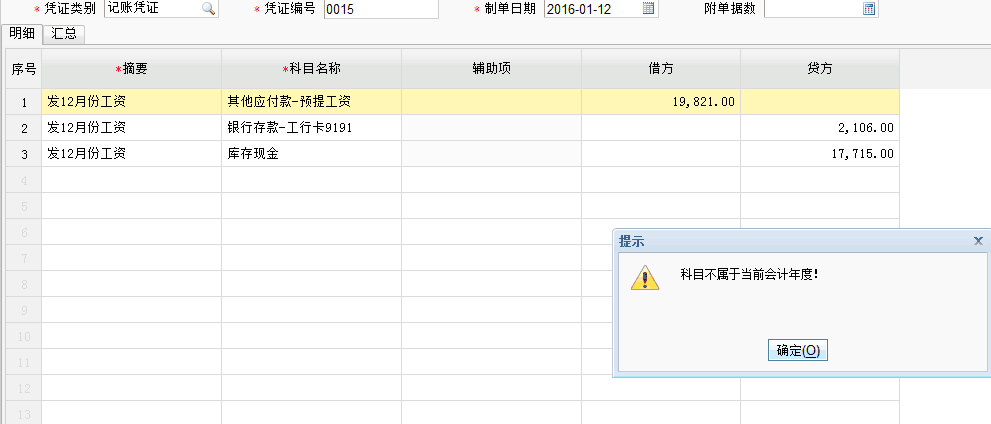

用友U8 一台电脑固定资产进得去,另一台电脑固定资产进去提示演示版,让其好的那台退出,服务器上看一下是否有退出,服务器上系统管理内固定资产有一条3月21号的记录

2016-1-1 0:0:0 用友NC小编用友U8 一台电脑固定资产进得去,另一台电脑固定资产进去提示演示版,让其好的那台退出,服务器上看一下是否有退出,服务器上系统管理内固定资产有一条3月21号的记录

用友U8 一台电脑固定资产进得去,另一台电脑固定资产进去提示演示版,让其好的那台退出,服务器上看一下是否有退出,服务器上系统管理内固定资产有一条3月21号的记录 问题原因:总帐服务器名与固定资产服务器名不一样 解决方法:经查登陆提示演示版,并且发现最新日期为3月,进入总帐发现服务器名与固定资产进入的服务器不一样,修改为“WIN2000”后登陆正常,(原服务器名为“BIYY-SERVER”现改为“WIN2000”)解决方案:

问题原因:总帐服务器名与固定资产服务器名不一样 解决方法:经查登陆提示演示版,并且发现最新日期为3月,进入总帐发现服务器名与固定资产进入的服务器不一样,修改为“WIN2000”后登陆正常,(原服务器名为“BIYY-SERVER”现改为“WIN2000”)

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

独资企业与一人公司税负比较 独资企业与一人公司税负比较 中对企业组织形式的选择上,一般认为个人独资企业只缴纳。而一人公司,公司和股东要分别缴纳和个人所得税。所以个人独资企业所得税税负要轻于一人公司税负。但是由于新的企业所得实施后,取消了内资企业计税工资限制,这一筹划思路出现了新的变化。 根据《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号)文件决定,从2000年1月1日起,个人独资企业和合伙企业不再缴纳企业所得税,只对者个人取得的生产经营所得征收个人所得税。并且新的《中华人民共和国企业所得税法》也明确规定个人独资企业、合伙企业不适用本法。因此,个人独资企业没有独立的法人人格,不是单独的主体,只对其征收个人所得税。 2006年1月实施的新《公司法》使得一人公司法律制度在我国得以首次确立,一人公司是依照《公司法》成立负有有限责任的法人企业,由于一人公司与其股东是两个不同的法律主体,因此,在纳税时将一人公司与其股东分别对待,即对一人公司征收企业所得税,再对股东分得的税后利润征收个人所得税。实行双重征税。 新企业所得税法实施前,内资企业存在着计税工资的限制,在此情况下,因企业所得税的计税工资与个人所得税薪金扣除费用是一致的,其税负分析如下:如果一人公司年应税所得额在3万元以下,按18%税率缴纳企业所得税,那么其所得税税负率为18%+(1-18%)×20%=34.4%,如果年应税所得额在10万元以下,按27%的税率缴纳企业所得税,那么其所得税税负率为27%+(1-27%)×20%=41.6%。如果一人公司应税所得额在10万元以上,那么其所得税税负率为33%+(1-33%)×20%=46.4%。而个人独资企业适用5%~35%的五级超额累进税率征收个人所得税,3万元以下的税率为20%;5万元以上税率仅为35%,并且减除速算扣除数后其税负要低于上述税率。所以个人独资企业所得税税负要轻于一人公司税负。 新的企业所得税法实施后,新税法取消了原对内资企业计税工资的限制,对一人公司投资者的工资可以在税前据实扣除,而根据税定,个人独资企业投资者的工资不可以税前扣除,只可以扣除按工资、薪金征税规定计算扣除相应的费用。而根据《部 国家总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》财税[2008]65号文件规定其费用标准为每年2.4万元,所以,个人独资企业的所得税税负并不一定始终低于一人公司税负。 【案例解析】 某个人独资企业与某一人公司在个人独资企业未扣除投资者费用,一人公司未扣除投资者工资的情况下,年度利润相同为22.4万元,其个人独资企业应缴纳个人所得税(224000-24000)×35%-6750=63250(元),税负率为63250/224000×100%=28.24%。一人公司的投资者如果每月发放12000元工资,则其投资者个人年度工资薪金收入应缴纳个人所得税〔(12000-2000)×20%-375〕×12=19500(元),一人公司年度应缴纳企业所得税(224000-12×12000)×20%=16000(元),投资者个人分回股利收入应缴纳个人所得税(224000-12×12000-16000)×20%=12800(元)个人所得税与企业所得税合计为19500+16000+12800=48300(元),一人公司所得税税负为48300/224000×100%=21.56%,一人公司的税负比个人独资企业的税负低6.68个百分点。 从上面的例子可以看出,新企业所得税取消了计税工资限制后,由于企业利润情况的变化,个人独资企业的所得税税负并不一定始终低于一人公司税负,并且一人公司以有限责任公司的形式出现,只承担有限责任,风险相对较小;个人独资企业由于要承担无限责任,风险较大。因此,投资者要综合考虑所得税税负及各方面的因素,选择设立适合自身实际情况的企业组织形式,以实现投资效益的最大化。

调拨单格式问题 调拨单格式问题

| 问题号: | 5162 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.50 |

| 软件模块: | 库存管理 |

| 行业: | 通用 |

| 关键字: | 调拨单格式问题 |

| 适用产品: | 8.5 |

| 问题名称: | 调拨单格式问题 |

| 问题现象: | win2000+850+调拨单格式乱了 |

| 问题原因: | 客户删除了单据模版 |

| 解决方案: | 原来有2个模版,删除了其中一个模版,然后最后一张单还是删除的模版号,在voucher表修改为正确的vt_id |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |