用友U8 收款单增加后产生的单据号与原单据号重复,无法保存

2016-1-9 0:0:0 用友NC小编用友U8 收款单增加后产生的单据号与原单据号重复,无法保存

用友U8 收款单增加后产生的单据号与原单据号重复,无法保存 问题原因:由于ufsystem(系统数据库)中,UA_Account_sub(账套年度表),2004年的应收模块为非关闭状态,每次产生单据号时是去年12月的最大单据号加1;而非2005年最大单据加1。 解决方法:1。备份数据;2。将ufsystem(系统数据库)中,UA_Account_sub(账套年度表)的字段bClosing的值改为‘1’。解决方案:

问题原因:由于ufsystem(系统数据库)中,UA_Account_sub(账套年度表),2004年的应收模块为非关闭状态,每次产生单据号时是去年12月的最大单据号加1;而非2005年最大单据加1。 解决方法:1。备份数据;2。将ufsystem(系统数据库)中,UA_Account_sub(账套年度表)的字段bClosing的值改为‘1’。

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

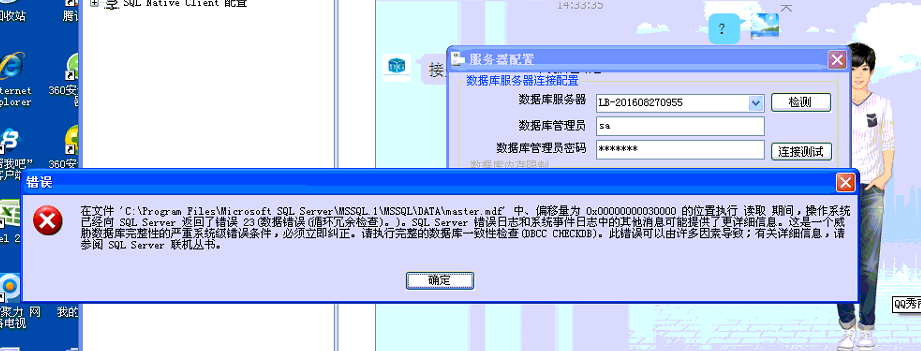

系统XP 软件版本11.32单机版 连接数据库出现这个提示 其他出库单用不了 其它的单就没事 系统XP 软件版本11.32单机版 连接数据库出现这个提示 其他出库单用不了 其它的单就没事

目测是主数据库损坏数据库损坏,请点击产品线--工具下载--公共,数据库修复工具,使用此工具检查修复数据库。

负债和费用舞弊的预警信号 负债和费用舞弊的预警信号 负债和费用舞弊的常见预警信号主要包括: 存货盘点数超过存货记录数; 期后事项分析表明,在下一会计期间支付的金额属于资产负债表日业已存在的负债,但未加以记录; 采购金额、数量和条件与询证函之间存在着重大差异,且未能调节一致; 仓库进出记录表明期未有验收入库的存货,但采购部门未能提供采购发票; 供货商发货声明上载明的金额未体现在会计记录中; 未能提供雇员薪酬代扣证明; 银行回函上载明的贷款没有在会计记录中反映;银行对账单上出现巨额贷项; 在会计期末编制中增加了销售收入、减少了预收货款的重分类分录; 有贷款但没有相应的利息支出,或有利息支出但未发现贷款; 有租赁办公场所,但没有相应的租金支出;将保证金记录为收入; 董事会会议记录讨论的或有负债没有反映在会计记录中; 收入会计记录与客户函证存在重大差异; 产品担保支出大大超过担保负债; 监管部门的公函表明公司可能存在重大违法违规行为,但公司既未确认或有负债,也未有附注披露; 公司设立了众多的特殊目的实体,且资金往来频繁; 公司与关联方的资金往来频繁,委托付款或委托收款现象突出; 向外聘律师支付了大额费用,但未确认任何或有负债; 律师函表明公司可能卷入重大法律诉讼; 在收购兼并过程中未预提重组负债和重组费用; 以前期间计提的重组负债在本期被用于冲减经营费用; 对要求提供的重要负债和费用相关信息拖延搪塞; 接到知情者对重要负债和费用不实的暗示或举报; 高级管理层对注册会计师就重要负债和费用提出的质疑做出行为失常的举动; 截止期测试发现大量存货被归属于错误会计期间; 客户的回函表明公司与客户签订了回购协议; 董事会已批准的贷款在会计记录中未得到反映;有租金支出,但没有租赁负债。