例解兼营与混合销售行为税收筹划

2016-4-25 0:0:0 用友NC小编例解兼营与混合销售行为税收筹划

例解兼营与混合销售行为税收筹划在市场经济的激烈竞争中,企业的跨行业经营现象已越来越普遍。兼营和混合销售就是指人在经营活动中同时涉及了和的征税范围。对这两种经营行为及如何征税都作了比较明确的界定,企业在其经营决策时若能作出一些合理的,可以获得节税利益。

一、兼营与混合销售的筹划原理

纳税人在进行筹划时,主要是对比一下增值税和营业税税负的高低,然后选择低税负的税种。一般情况下,大家认为增值税税负肯定高于营业税税负,但实际上未必如此。

增值税一般纳税人的计税原理是,应纳税额等于企业经营的增值额乘以增值税税率,增值额和经营收入的比率称为增值率,所以应纳增值税税额也等于经营收入总额乘以增值率再乘以增值税税率;营业税应纳税额等于经营收入总额乘以营业税税率。为比较二者税负高低,设经营收入总额为Y,增值率为D,增值税税率为t1,营业税税率为t2,则有:

应纳增值税税额=Y×D×t1;

应纳营业税税额=Y×T2;

当二者税负相等时有:Y×D×t1=Y×t2,则D=t2/t1.

由此可以得出结论:当实际的增值率大于D时,纳税人筹划缴纳营业税比较合算;当实际增值率等于D时,缴纳增值税和营业税税负完全一样;当实际的增值率小于D时,缴纳增值税比较合算。

实际增值率计算公式如下:

纳税人实际增值率=增值额÷经营收入总额=(经营收入总额-答应扣除项目金额)÷经营收入总额

上面分析了兼营和混合销售税收筹划的原理,纳税人在实际运用时,还受到税法对这两种经营行为征税规定的限制,下面结合有关征税规定,说明其原理的具体运用。

二、兼营的税收筹划

兼营是指纳税人既销售增值税的应税货物或提供增值税应税劳务,同时还从事营业税的应税劳务,并且这两项经营活动间并无直接的联系和从属关系。

税定兼营行为的征税办法是,纳税人若能分开核算的,则分别征收增值税和营业税;不能分开核算的,一并征收增值税,不征营业税。这一征税规定说明,在兼营行为中,属于增值税的应税货物或劳务不论是否分开核算,都要征增值税,没有筹划余地;而对营业税的应税劳务,纳税人可以选择是否分开核算,来选择是缴纳增值税还是营业税。

兼营行为的产生有两种可能:

1.增值税的纳税人为加强售后服务或扩大自己的经营范围,涉足营业税的征税范围,提供营业税的应税劳务;

2.营业税的纳税人为增强获利能力转而也销售增值税的应税商品或提供增值税的应税劳务。

在前一种情况下,若该企业是增值税的一般纳税人,因为提供给税劳务时,可以得到的答应抵扣进项税额也就少,所以选择分开核算分别纳税有利;若该企业是增值税小规模纳税人,则要比较一下增值税的含税征收率和该企业所适用的营业税税率,假如企业所适用的营业税税率高于增值税的含税征收率,选择不分开核算有利。

在第二种情况下,由于企业原来是营业税纳税人,转而从事增值税的货物销售或劳务提供时,一般是按增值税小规模纳税人方式来征税,这和小规模纳税人提供营业税的应税劳务的筹划方法一样。

例1:某计算机公司是增值税小规模纳税人。该公司既销售计算机硬件,也从事软件的开发与转让,某月硬件销售额为18万元,另接受委托开发并转让软件取得收入2万元,该企业应作何种纳税筹划?(硬件销售的税率为4%,转让无形资产的营业税税率为5%)

不分开核算:应纳增值税=200000÷(1+4%)×4%=7692(元);

分开核算:应纳增值税=180000÷(1+4%)×4%=6923(元),应纳营业税=20000×5%=10000(元),所以不分开核算可以节税231元。

三、混合销售的税收筹划

混合销售行为是指企业的同一项销售行为既涉及增值税应税货物又涉及营业税的应税劳务,而且提供给税劳务的目的是直接为了销售这批货物而作出的,二者间是紧密相连的从属关系。混合销售是面向同一购买人的,增值税应税货物和营业税应税劳务是合并定价,二者不可能分开核算。

对混合销售的处理办法是:从事货物的生产、批发或零售的企业、企业性单位及个体经营者以及以从事货物的生产、批发或零售为主,并兼营非应税劳务的企业、企业性单位及个体经营者的混合销售行为,视为销售货物,应当征收增值税;其它单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税。这里所谓“以从事货物的生产、批发或零售为主,并兼营非应税劳务”,是指纳税人的年货物销售额与非应税劳务营业额的合计中,年货物销售额超过50%,非应税劳务不到50%。

纳税人可以通过控制应税货物和应税劳务的所占比例,来达到选择缴纳低税负税种的目的。因为在实际经营活动中,纳税人的兼营和混合销售往往同时进行,纳税人只要使应税货物的销售额能占到总销售额的50%以上,则缴纳增值税;反之若应税劳务占到总销售额的50%以上,则缴纳营业税。

例2:某建筑材料商店,在主营建筑材料批发和零售的同时,还兼营对外承接安装、装饰工程作业。该商店是增值税一般纳税人,增值税税率为17%.本月对外发生一笔混合销售业务,销售建筑材料并代客户安装,这批建筑材料的购入价是100万元,该商店以115万元的价格销售并代为安装,该企业应如何进行税收筹划(营业税税率为3%)?

企业实际增值率=(115-100)/115×100%=13.04%,而D=3%÷17%×100%=17.6%,企业实际增值率小于D,选择缴纳增值税合算,可以节税0.9万元115×3%-(115×17%-100×17%)。也就是企业应当设法使货物的销售额占到全部营业额的50%以上。

例3:某建筑公司主营建筑工程施工业务,同时也兼营建筑材料的批发。当年承接某单位的办公大楼建造工程,双方议定由建筑公司包工包料,合并定价,工程总造价为1200万元。工程完工后,建筑公司在施工中使用的建筑材料按市场价折算为1000万元,但该公司实际进价为800万元,工程建筑施工费为200万元。该公司应如何进行纳税筹划(营业税税率为3%)?

建筑材料销售的实际增值率=(1000-800)/1000×100%=20%,D=3%÷17%×100%=17.6%,企业实际增值率大于D,应当筹划缴纳营业税。即要使该公司当年总的营业额中应税劳务占50%以上,这样可以节税32万元(1200×17%-800×17%)-1200×3%。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 期初余额录入错误,怎么返回去修改?2018-11-22 10:31:39

- 关于财务报表里面应收应付 预收预付 其他应收和其他应付科目的重分类公式是怎么设置的啊?2018-11-5 16:24:9

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题2018-7-7 8:19:17

- 有T3升级到12.1的帐套,为什么1-4月份都有填制凭证,也有记账,为什么查看余额表是没有本期发什么,数据都是升级过来的2017-10-31 0:0:0

- 有一个仓库是去年设置的,仓库中存货都是销售退回的存货,存货成本都为零,现在要怎么追加这些存货的成本2017-10-31 0:0:0

- 有一个供应商,发票结算凭证都做了,但付款单做了核销不了,提示一张结算单不存在,我删了重做结算还是不行2017-10-31 0:0:0

- 有一个存货是当月入库,当月出库的,就是入库量和出库量是一样的,现在我入库单记账好了,要记出库单的时候,提示我出库记账后会负库存,怎么会这样呢?2017-10-31 0:0:0

- 有一个客户在几个月前给我们结算货款,结果多打过来一部分钱,他是操作失误造成的,当时我们做了预收说是做下个订单的预收,但是现在客户让我们把这个款再给他打回去,请问我软件怎么操作?2017-10-31 0:0:0

- 有一个损益科目把会计性质弄错了,原本是损益类科目增加到资产类了,但是科目已经发生了业务,现在报表不对,2012-2016几个年度,该如何改回来?2017-10-31 0:0:0

- 有一个门店,4月6日销售数据是2647,后台数据是2804,查出来的结果是后台数据4月6日这一天多销售一个单品,157元,零售数据中心也显示这一天卖了2个,其实只卖了一个,后台现存量是5个,前台收银同步现存量后却是4个,后来我查询了存货明细账,这个商品库存确实是5个,4月6日那一天确实也只卖了一个。 谁能解决这个问题呢,谢谢2017-10-31 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

对资产剥离中税收筹划的探讨 对资产剥离中税收筹划的探讨

资产剥离并非总是企业经营失败的标志,它更多地表现为企业发展战略的合理选择,属于企业外部交易型战略范畴中与扩张战略相对应的收缩战略。企业通过剥离不适于其长期战略,没有成长潜力或影响主营业务发展的生产线、事业部、存量动产、不动产、固定资产、无形资产、劳动力甚至分支机构、子公司整体资产,可以优化资源配置效率,提升核心竞争能力和企业在资本市场的价值。

资产剥离作为企业资本运作的重要手段,其业务要素构成和财务处置方案的多样性特点中暗含了一定的节税可能性。而现行税制对企业股权转让,法人财产权转移和资产经营管理权让渡等企业行为规定的流转税、所得税差别待遇,更是为纳税人合法降低资产剥离中的税收成本提供了法津条件和制度保证。

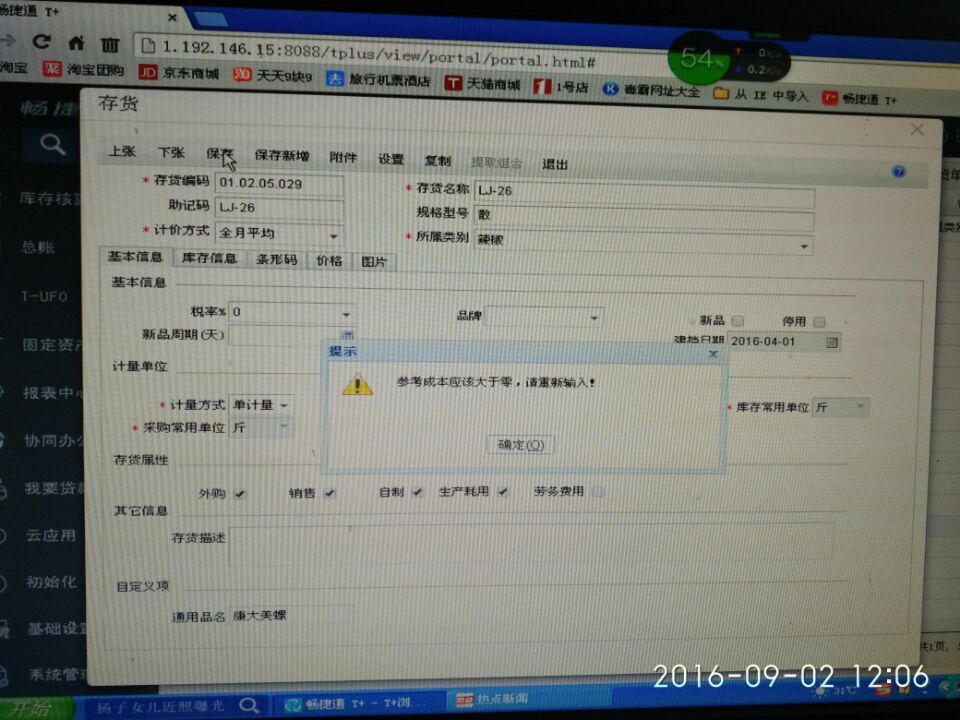

存货档案参考成本为0.000时,系统不让保存存货档案,提示参考成本不能小于0-如下图 存货档案参考成本为0.000时,系统不让保存存货档案,提示参考成本不能小于0如下图

需要情况,或者录入一个具体的数值,不能只录入0.000