数学方程式筹划个人所得税

数学方程式筹划个人所得税

单位或个人为纳税义务人负担全部或部分个人所得税款的计算问题,由于雇主为其雇员负担税款的情形不同,在实际操作中计算较为复杂。有关个人所得税的现行法规中主要是运用下列三个计算应纳税所得额的计算公式进行:

公式1:

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)

公式2:

应纳税所得额=[(不含税收入额-速算扣除数)×(1-20%)]÷[1-税率×(1-20%)]

公式3:

应纳税所得额=(未含雇主负担的税款收入额-费用扣除标准-速算扣除数×负担比例)÷(1-税率×负担比例)

上述三个公式中,公式1只适用于费用扣除标准一定的应税项目,如工资薪金800、利息、股息、红利所得、偶然所得、其他所得不含税收入不超过3360元,劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得(800);

公式2适用于费用扣除数不能直接确定的应税项目,尤其是对实行加成征收的劳务报酬的计算更为复杂,因为我们现在使用的税率表只有含税和不含税所得级距税率表,都不适用于不含税收入,因而还需要运用不含税收入级距税率表;

公式3仅适用于雇主为其雇员负担部分税款的处理。

这些公式和不含税所得级距税率表以及劳务报酬项目的不含税收入级距税率表很难记忆,而且在实际应用中比较繁琐复杂。笔者通过数学推理方法,并经过日常征管工作的反复验证,摸索出一种利用数学方程式进行运算的方法。

对于任何不含税收入(或支付金额)均有等式成立:

不含税收入(或支付金额)-雇主应负担所得税=含税收入

应纳税所得额(含税)=含税收入-费用扣除标准

因此,任何不含税收入均可换算成含税收入通过列数学方程进行运算。

运用这种方法选择税率量,把“不含税收入(或支付金额)-费用扣除标准”“看作”含税所得查找相应级距;由于雇主应负担税额是未知数,因此,在选择含税所得适用税率(指工资薪金所得、生产经营、承包租所得和劳务报酬所得)的时候有时会出现错误,所以运用这种方法计算时需要检验。

检验方法是:

将计算出的雇主应负担税额代入公式“应纳税所得额(含税)=不含税收入(或支付金额)+雇主应负担所得税-费用扣除标准”,如果计算出的应纳税所得额在所对应的级距内,则说明答案正确;

如果计算出的高水平纳税所得额不在所对的级距内,则选用下一阶级距计算。

现举例说明其各种项目由雇主负担全部或部分个人所得税的计算。

[案例1]

[案情说明]

九江开源电子公司5月份支付职工王雅婷不含税工资4800元,则企业应负担王雅婷个人所得税多少元?

[筹划分析]

设企业应负担王雅疗个人所得税为X,则有:

(4800+X-800)×15%-125=X

解之得,X=558.82(元)

检验:

含税所得额=4800+558.82-800=4558.82(元)

在级距2000-5000范围之内,证明答案正确。因此,该企业当月应负担王某个人所得税558.82元。

[案例2]

[案情说明] 何亚玲于5月份取得偶然所得20000元,按照协议规定,内支付单位负担个人所得税。求该单位应负担多少个人所得税?

[筹划分析]

设该单位应负担个人所得税为X,则有:

(2000+X)×20%=X

解之得,X=5000(元)

因为,偶然所得税只有一档税率,故不需要检验。所以该单位应负担5000元个人所得税。

[案例3]

[案情说明] 外籍人员杰克逊5月份从中国境内深圳时茂公司取得工资薪金收入12000元,雇主负担其工资薪金所得30%部分的应纳税款,求其当月应纳税款多少元?

[筹划分析] 设该外籍人员当月应纳税款为X,则有:

(12000+30%X-4000)×20%-375=X,

解之得,X=1303.19(元)

检验:

含税所得额=12000+1303.19×30%-4000=8390.96元,在级距5000-20000元范围之内,证明答案正确。

因此,该外籍人员当月应纳个人所得税1303.19元。

其中企业负担390.96元(1303.19×30%),个人负担(1303.19×70%)。

[案例4]

[案情说明] 个体户刘伟2002年底取得对某集体企业的全年税后承租所得35000元,按协议规定,刘伟应纳的个人所得税由企业承担,求该企业负担刘伟2002年度个人所得税多少元?

[筹划分析]

设该企业应负担刘伟2002年度个人所得税为X,则有:

(35000+X-9600)×20%-1250=X

解之得,X=4787.50(元)

检验:

含税所得额=35000+4787.50-9600=30187.5(元)不在级距10000-30000范围之内,证明选用税率错误。

于是用下一阶级距对应的税率和速算扣除数计算。

(35000+X-9600)×30%-4250=X

解之得,X=4814.29(元)

检验:含税所得额=35000+4814.29-9600=30214.29在级距30000-50000范围之内,证明该答案正确。

所以该企业应负担王某98年度个人所得税4814.29元。

[特别提示]

这种方法与运用前述三个公式计算的方法相比较显得简便,无须记忆不含税所得(劳务报酬为不含税收入)税率表,速度快,节省时间,而且易理解易掌握,准确性高,对企业正确核算个人所得税以及税务部门进行纳税检查都不适为一种比较好的方法。

|

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

#财税实务#请问批零企业,不开票的现金销售怎么做会计分录,怎么转成本,月末如何结转利润??之前有见过类似问题,还是不太懂 #财税实务#请问批零企业,不开票的现金销售怎么做会计分录,怎么转成本,月末如何结转利润??之前有见过类似问题,还是不太懂[]

做未开票 收钱的时候核销应收收入 借:应收账款、银行存款等 贷:应交税费-应交增值税-销项税额 贷:主营业务收入,申报增值税的时候 填写在未开票金额,税额里面就行 ,成本还是根据你们公司确定的方法结转,加权平均,先进先出等都可以,利润结转还是一样不开票的现金销售

借:库存现金

贷:主营业务收入

应交税费-增(销) 一般纳税人

怎么转成本----这个零售业成本如何结转要看看你准备采用那种方法:如售价金额核算、实际成本核算、进销差价法、毛利率法等

借:主营业务成本

贷:库存商品

月末如何结转利润

借:本年利润

贷:主营业务成本等相关损益类科目

借:主营业务收入

贷:本年利润@谭Tracy:这个增值税也要计算的吗?@谭Tracy:我是小规模纳税人@花未眠1448687784:小规模呢?不开票也要缴交增值税,小规模人把分录应交税费-应交增值税即可@谭Tracy:明白了.谢谢.@谭Tracy:那要是12月没记增值税,全部记入了主营收入,怎么办?必须调吗?还是怎么办?

#新手入门#从事蔬菜配送公司,缴纳什么税种,除了免增值税还需要缴纳什么税种 #新手入门#从事蔬菜配送公司,缴纳什么税种,除了免增值税还需要缴纳什么税种[]

其他的如企业所得税、代扣代缴员工个人所得税等都是与一般企业一样的。

因为免了增值税,所以相关的附加税也免征@余涛:那不用缴纳营业税吗?@幾予之:运输业已经全面营改增了,蔬菜配送已经不涉及营业税@余涛:那不是有变回了增值税,因为运输的缴纳增值税吗?求解答??@幾予之:“变回增值税”?难道你营改增之前缴纳的就是增值税?

如果之前蔬菜配送包括了蔬菜销售,属于兼营,没有分开核算,一并征增值税。

现在运输业营改增了,销售蔬菜、运输,都是增值税范畴@余涛:我可以加你QQ吗?我详细的解释一下我的疑虑吗?@幾予之:您可以直接在这里提出问题,我会全力解释的。(如果都加qq私聊,会计家园没人气,我也要下岗了[/坏笑])@余涛:哈哈。好吧。我Bboss是看中一块地觉得可以发展蔬菜种植,销售,配送的一条龙服务,就要我给他一份详细的税种税率的资料,因为我参考了一些税务理论知识,实践的不懂,所以我有很多疑问。@幾予之:很好啊,种植蔬菜,可以免征增值税、企业所得税:

《中华人民共和国增值税暂行条例》

第十五条 下列项目免征增值税:

(一)农业生产者销售的自产农产品;

《中华人民共和国企业所得税法实施条例》第八十六条 企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:

(一)企业从事下列项目的所得,免征企业所得税:

1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;

2.农作物新品种的选育;

对于蔬菜运输的增值税,上面的优惠政策已经说了。

其他就是小税种的印花税、代扣代缴个人所得税、土地使用税等等

分单打印 分单打印

通知识库| 问题号: | 29118 |

|---|

| 适用产品: | T6系列 |

|---|

| 软件版本: | 用友T6-餐饮管理软件标准版 11.2 |

|---|

| 软件模块: | 前台营业 |

|---|

| 问题名称: | 分单打印 |

|---|

| 问题现象: | 打印的时需要一个打印机出两次传菜单? |

|---|

| 问题原因: | 需要在同步打印中进行设置。 |

|---|

| 关键字: | 分单打印 |

|---|

| 解决方案: | 在“分单打印——同步打印——传菜单——设置报表——file——page setup ——Copies”改成2 |

|---|

| 行业: | 通用 |

|---|

| 补丁编号: | |

|---|

| 解决状态: | 临时解决方案 |

|---|

| 录入日期: | 2016-03-16 15:23:45 |

|---|

| 最后更新时间: | |

|---|

用友T3用友通现存量查询--用友T3用友通现存量查询用友T3用友通现存量查询">用友T3用友通现存量查询

在查询现存量中,待入件数和待入数量,是根据什么操作产生数据的。现存量:仓库的实际库存量 待发货数:已开具发货单或发票实物并未出库的部分 待入库数:已开具的红字发货单或发票实物并未入库的部分。

添加科目的“日记账”和“银行账”代表什么?原因分析:在现金银行模块中可以查询对应的报表。问题解答:在会计科目界面自己勾上“日记账”,暂时没有实际作用;若勾上“银行账”,可在“现金银行-银行对账期初”中录入银行对账单数据,即该科目被设为银行对账科目。

录入期初余额时从别处复制的内容无法粘贴?原因分析:记账宝U盘版暂时不支持从外部复制粘贴的功能。问题解答:需要手工录入期初金额。

老师,您好,麻烦问一下我的这个系统在做凭证的时候有现金流量的录入,为什么UFO报表中没有生成现金流量表 老师,您好,麻烦问一下我的这个系统在做凭证的时候有现金流量的录入,为什么UFO报表中没有生成现金流量表[]

检查一下选择的现金流量表模板是不是对的,然后确认一下项目编码对不对如果做凭证的时候录入了流量在UFO报表想取数的时候需要总账记账之后才可以。@服务社区_郝瑞然_:我已经结完账了啊,可是现金流量表任然没有显示@Lee沐峰:你好,具体我要怎么操作呢?这个售后有人远程吗?@雪球球:远程建议找服务商哦,社区不支持远程呢@Lee沐峰:服务商的QQ或电话有吗?我要怎么才能联系呢?@雪球球:如果您找不到服务商可以拨打畅捷通服务热线4006-600-566@服务社区_郝瑞然_:你好,麻烦问一下,我怎么联系售后远程呢?@雪球球:亲人是哪里的客户啊@雪球球: 服务社区不支持远程处理,请联系你购买软件的服务商进行处理下吧。@Lee沐峰:青海@Lee沐峰:嗯,谢谢你

是不是这个有问题 是不是这个有问题

您想进行什么操作数据库看看是否能够测试连接成功?我想 登陆软件啊 问题这么多 登陆不了啊不 能连接成功啊 我的天那 一个下午 搞这个 我快疯了@张先生1469510632:点击数据库测试连接看是否能连接成功。上面这图片显示远程注册没有启动 什么意思@张先生1469510632:之前工程师让您修改数据库密码,是否有修改?测试连接的时候,服务器名您用计算机名试试看是否能成功。@张先生1469510632:这个没关系,可以不用管。@畅捷服务刘礽: 没有啊 我都搞糊涂了, 我把你的 加密狗上那串数字告诉你 40109967@张先生1469510632:我 这软件买了有2年了 有次电脑坏了 就没有用了 现在 换了新电脑 用不起来 了@张先生1469510632:加Q:2496433289 远程看下@Lee沐峰:谢谢@张先生1469510632:嗯,不客气@张先生1469510632:您看下工程师给您上一条消息的回复,里面有修改数据库密码的截图,按照那个方法先修改下数据库密码。@张先生1469510632:社区是公共平台,请注意保护好自己的隐私!有需要可以联系我们远程解决。

用友T3财务通年度结账后,总账与明细账总账不平用友T3财务通年度结账后,总账与明细账总账不平

年度结转完成后,结转报告显示现金和银行存款科目结转错误(使用了现金流量表,现金和银行存款科目是带项目核算的)2006年度期初余额试算平衡,但是对账显示总账与项目核算对账金额不平,但2005年度12月底对账显示却是对的。您可以先把账套备份后,记住现金(银行存款)的总账数和项目的明细数,然后取消这两个科目的项目核算的标志。在期初余额界面把现金(银行存款)的数据修改为和明细账的数据合计一样的数据。再把这两个科目的项目核算的标志打上,如果明细账不对的话,在期初余额界面双击明细记录,修改不对的项目明细。

修改计算机名后软件不能使用,提示不能登陆到服务器修改计算机名后软件不能使用,提示不能登陆到服务器

问题现象:在安装好软件以后,使用一切正常,没有任何问题。由于安装局域网,需要更改计算机名字,软件就不能正常使用,然后删除软件和数据库,重新安装软件,数据库是联上了,但是注册时,提示不能登陆到服务器,以前的“计算机名faild”连接失败,需要现在计算机名字才能正常使用软件。请问这该如何解决了?原因分析:注册表login中修改一下HKEY_LOCAL_MACHINE\\SOFTWARE\\UfSoft\\UF2000\\2.0\\Login\\DP中的server值为你所要登陆的机器名。解决方案:注册表login中修改一下HKEY_LOCAL_MACHINE\\SOFTWARE\\UfSoft\\UF2000\\2.0\\Login\\DP中的server值为你所要登陆的机器名。

请问是收费的吗? 易代账个人版永久免费的。[/玫瑰]

其他应收单怎么取消审核 销售模块--客户往来--其他应收单,勾选已审核单据,出来单据号双击进入单据界面--弃审。@畅捷服务李朝辉:如何删除这张应收单呢@王喵喵3IB:弃审之后就可以删除了。@畅捷服务李朝辉:那没看到删除按钮啊@王喵喵3IB:弃审之后退出来,在单据明细表选中单据删除。

用友T3软件入库单数量不能大于所参照到货单的数量,不能保存入库单数量不能大于所参照到货单的数量,不能保存

入库单数量不能大于所参照到货单的数量,不能保存原因分析:此问题只要是由于您的到货单表的主表中的caccountpdate值为空的引起的问题解答:执行下列语句可修复此错误:update pu_arrivalvouch set caccountpdate=ddate

如何把委外订单的计划开工日期取消掉!! 系统默认是固定项目,而且是必输!! 如何把委外订单的计划开工日期取消掉!! 系统默认是固定项目,而且是必输!![]

这个计划开工日期正常是不能取消的

代购货物如何缴纳增值税 代购货物如何缴纳增值税

问:代购货物如何缴纳增值税? 答:代购货物行为,凡同时具备以下的,不征收增值税;不同时具备以下条件的,无论会计制度规定如何核算,均征收增值税: (1)受托方不垫付资金; (2)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方; (3)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。 |

预计收款日期设置为空原因分析:在“基本信息”--“往来单位”,默认保存后“应收应付款账期”为0天。问题解答:将“基本信息”--“往来单位”中往来单位档案属性“其它”中的“应收应付款账期”删除0天即可。

用友软件在退货单单据设计中增加字段“退货类型”,我们将自定义2改为“退货类型”,但在档案中定义“退货类型”的内容时,新增的内容无法保存,档案信息始终为空。在退货单单据设计中增加字段“退货类型”,我们将自定义2改为“退货类型”,但在档案中定义“退货类型”的内容时,新增的内容无法保存,档案信息始终为空。

问题描述:在退货单单据设计中增加字段“退货类型”,我们将自定义2改为“退货类型”,但在档案中定义“退货类型”的内容时,新增的内容无法保存,档案信息始终为空。分析及处理:保存档案内容时,请回车,不要点增加。

数量的小数位原因分析:凭证上的小数位数软件默认是5位的问题解答:操作步骤:1、打开总账模块2、点击“选项”3、打开“其他”也签4、修改数量小数位数

我在查询现金流量明细账时,所有的转账凭证都也在现金流量明细账中,但是这些转账凭证并没有涉及到现金流量,看下图,第一行转账凭证的余额32000并不是这张凭证上的金额,而是第二张 银-0001上的金额,这样数据就重复了,所有的转账凭证都是这样的错误,现金流也没有指定错,反结账反记账也不行,是怎么回事呢 我在查询现金流量明细账时,所有的转账凭证都也在现金流量明细账中,但是这些转账凭证并没有涉及到现金流量,看下图,第一行转账凭证的余额32000并不是这张凭证上的金额,而是第二张 银-0001上的金额,这样数据就重复了,所有的转账凭证都是这样的错误,现金流也没有指定错,反结账反记账也不行,是怎么回事呢

您好,请您对应的查看下凭证上是否是录入了流量。查询凭证中勾选下现金流科目进行查看下。@畅捷服务吴娟:我都看过了,没有。凭证都没有错,转账凭证中涉及到流量的凭证@COCOE:一般非涉及到现金、银行存款的才会使用转账凭证,那么转账凭证中的发生科目就不会有现金或者是银行存款科目,也就不会有现金流了。您可以在此界面上选择此条记录点击上面的凭证,可以联查这两张凭证。

您好 T+外网登录 只需要在服务器上的路由里面开放端口 固定主机IP 还需要怎么办吗 您好 T+外网登录 只需要在服务器上的路由里面开放端口 固定主机IP 还需要怎么办吗[]

分机在主机路由没有做端口映射之前安装了T+浏览器 但是打不开T+12.1么?那就系统管理---域名管理---输入域名和内网端口号。然后点击启用,其他客户端就可以登录了"1、服务器设置成固定IP;

2、路由器做端口映射,映射之后外网客户端就可以使用公网IP进行访问;(12.0默认端口为8080,之前版本默认为80).

3、如果需要使用域名登陆,可在服务器上安装域名解析软件。

可参阅 T+外网设置详解:http://service.chanjet.com/zhi ... ot%3BT+12.1不需要端口映射@杨志niY:我装的是12.1@梦之蓝2016:admin登陆系统管理,启用域名管理,可以不用其他的设置。@服务社区刘小艳:局域网的可以 是正常的 但是外网的T+浏览器打不开@梦之蓝2016:域名管理中需要设置一个复杂点的域名。服务器 设置@梦之蓝2016:您这是第二个问题还是想表达什么?

客户端登陆不上先看下具体什么现象?@服务社区刘小艳:同一个问题 给您看一下服务其@梦之蓝2016:这个没有问题,您先看下不能登陆截图 是什么现象。

问题解答

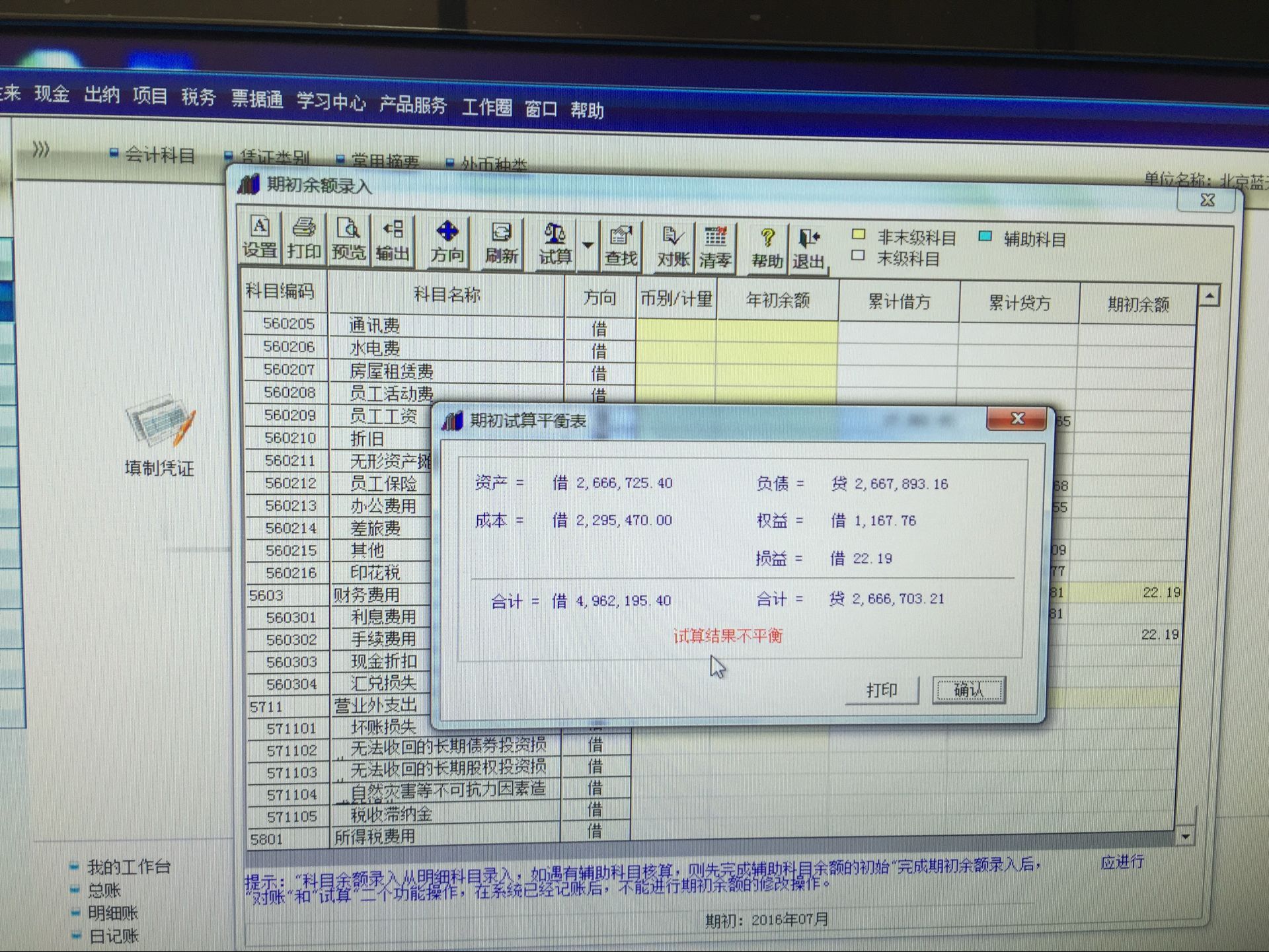

期初余额的累计借贷方怎么录?原因分析:期初余额录入分两种情况,年初启用和年中启用。问题解答:1、年初启用,我们只要录入期初余额就可以了,录入的数据是上年12月31日的期末余额。2、年中启用,例如:8月份启用账套,这种情况我们就要录入1-7月有发生额科目的累计借贷方,及7月30日的期末余额填到期初余额中,年初余额会自动返算,另外,损益类科目的累计借贷方应该是相等的,也必须录入,否则利润表的本年累计列会出现取不到数的情况。

用友软件增加明细科目时提示新增会计科目是,提示上级科目已经使用,新增科目将自动改为上级科目的设置已经使用的科目如何增加明细科目

在软件操作过程中,经常会遇到对已经使用的科目,要求增加其明细科目的问题。

科目已经使用,有两种情形:1、该科目没有期初余额或本期发生数,但在月末转账定义中使用。

2、该科目已经有期初余额或本期发生数。

下面分别就这两种情形的处理方法,分别进行介绍。

情形1:该科目没有期初余额或本期发生数,但在月末转账定义中使用。

业务举例:已经设置过“期间损益结转”后,再增加损益类科目,主营业务收入的明细科目就会出现如下提示:

处理方法为:

在这个提示界面,点击“否”;进入期间损益结转设置界面,删除“本年利润”科目,点击【确定】按钮。增加相应的明细科目后,重新进行期间损益结转设置。

情形2:该科目已经有期初余额或本期发生数。系统会把一级科目的数据和属性全部转移到增加的第一个明细科目中。

业务举例:损益类科目“补贴收入”已经本期贷方发生10元钱,并且已经进行期间损益结转设置。现在增加其明细科目“补贴收入——税费返还”。

处理方法:

在会计科目档案中,点击“增加”按钮,增加明细科目,系统如下提示:

点击“是”,再点击新增科目界面上的“下一步”,提示:

点击“是”,即可完成该操作。a.凭证上科目会自动替换,如图2-1所示;

图2-2 科目数据自动转移到新增明细科目上

c.期间损益结转定义中已经修改为补贴收入——税费返还”,如图2-3所示。

这时需要重新登录,重复上述增加明细科目的操作步骤。

2、如果原来一级科目下的10元是由两个以上的内容组成,则还要作调整凭证。如原来的10元包含“税费返还”6元,“其它”4元。现在10元全部放在了“税费返还”明细科目上,则要调出4元给“其它”。新增“其它”明细科目,调整凭证为

借:补贴收入——税费返还 4

贷:补贴收入——其它 4

3、对于第二个新增的损益类科目的明细科目,必须到“期间损益结转设置”中,对该科目进行设置,才能在期间损益结转的时候,结转这个科目的数据。如注意事项(2)中新增的“补贴收入---其它”。如图2-4所示。

在“520302 其它”后对应的“损益科目编码”处录入“3131”,点击【确定】按钮。

(注:在新企业会计科目制度下,“本年利润”的科目编码是3131,所以这里录入3131;如果在建账的时候,选择的是别的行业性质,则要录入该行业性质下“本年利润”的科目编码。)

解决方案

用友软件如何查看加密狗号用友软件如何查看加密狗号 方法一:查看加密狗插口位置的钢印,此处显示的字母加数字为加密狗号; 方法二:将加密狗插在电脑上,打开软件,点击软件右上角‘帮助’下的‘关于’,此界面显示的ID号即为加密狗号。

用友T3软件如何查看账套的行业性质?【问题模块】:总账;【关键字】:行业性质;【问题版本】:T3-标准版11.1;【原因分析】:见问题答案。

产品资讯

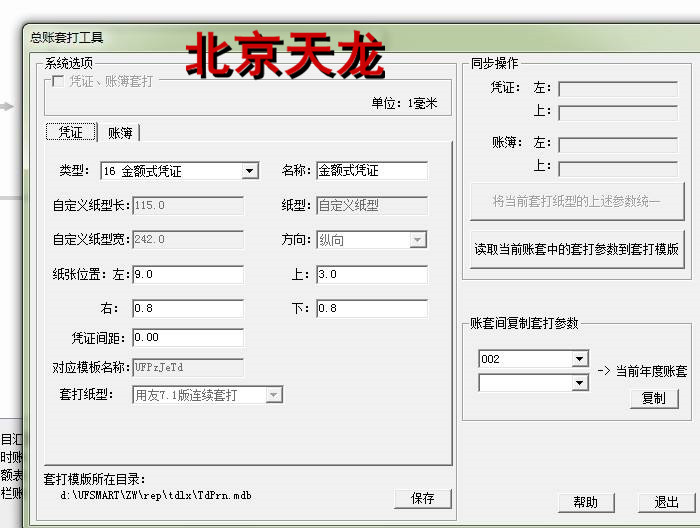

打印凭证的凭证间距该如何设置 问:打印凭证的凭证间距该如何设置

答:需分套打和非套打进行设置

套打:总账-设置-总账套打工具,打开凭证页签,在凭证间距中进行调整。

非套打:在凭证-打印凭证,的"凭证打印"界面,点击“打印”按钮显示"打印"窗口,再点击“专用设置”按钮,修改凭证间距和页边距。“专用设置”进行保存设置后,下次才会在生效。

这怎么弄呢,怎么能做本年累计数呢 这怎么弄呢,怎么能做本年累计数呢

您要按照会计的要求录入期初余额,具体录入的数据您咨询一下您企业的会计@畅捷服务李笑旺:您在填写期初余额的时候要按照资产=负债+所有者权益关系填写,损益一般不录入期初不是说损益不录吗,资产=负债+所有者权益那损益期初要录吗@13031173617:不用那累计数怎么弄呢这个你根据上一期的资产负债表来录就可以了一定会平的,这个是会计恒等式来的@QQ_251276285_用友张秋同:所以你还没录好啊

|