手工账期初余额

2019-4-23 8:0:0 用友NC小编手工账期初余额

1、期初余额录入在,总账系统-期初余额里面录入,帐套1月份启用的帐套只需要录入期初余额,年中启用的帐套需要录入三列,累计借方、累计贷方、期初余额。期初余额录入完毕后,要点“试算”和“对账”。

2、期初余额试算不平衡将不能填制凭证。

3、项目核算、客户往来辅助核算的科目,录入期初余额,要双击蓝色的部分,录入明细。

4、存货期初余额录入,如果购买存货模块,要到存货核算模块录入存货期初余额,录入数量和金额。

5、用友T3/T6/U8总账期初余额不能修改,提示“浏览只读”,如下图:

标题:修改期初余额时不能修改,有“浏览只读”字样

问题现象:一月份结账的时候,发现数据不对,经查找发现期初录错,修改期初余额时不能修改,有“浏览只读”字样?

原因分析:如发现期初余额有浏览只读字样,一般有两种原因:

1、已经记账结账;

2、期初录入的时候突然断电,或其它原因,导致科目锁定。

解决方案:

1、取消结账或记账;

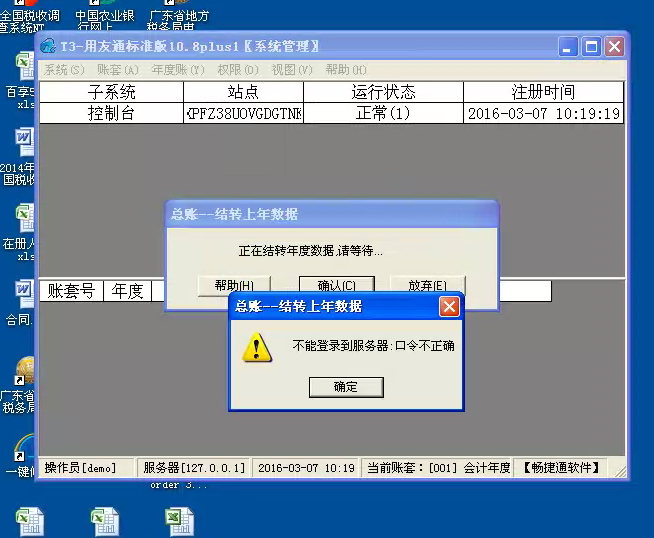

反结账步骤,在总账菜单→期末→结帐→点击最下面一个“Y” →按“CTRL+SHIFT+F6” →输入自己的密码→确定,如下图:

用友软件反记账方法">反记账步骤:

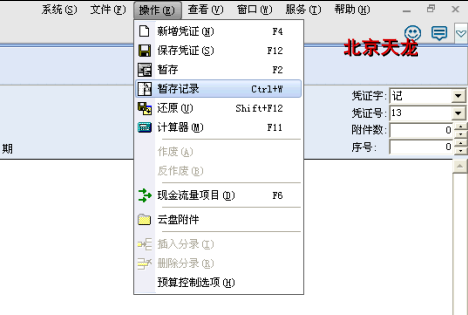

①总账菜单→期末→对账→按“CTRL+H” →恢复记账前状态已被激活→确定

首先,打开总账菜单-期末-对账界面,如下图:

用友软件反记账方法">反记账66f_副本.png" alt="image" />

用友软件反记账方法">反记账66f_副本.png" alt="image" />

同时按键盘上的“CTRL+H”提示“恢复记账前状态已被激活”,如下图(T3和U8):

用友软件反记账方法">反记账NW_副本.jpg" alt="image" width="500" height="303" border="0" hspace="0" vspace="0" style="width:500px;height:303px;float:none;" />

用友软件反记账方法">反记账NW_副本.jpg" alt="image" width="500" height="303" border="0" hspace="0" vspace="0" style="width:500px;height:303px;float:none;" />

U8提示:"恢复记账前状态已被激活"

用友软件反记账方法">反记账49b023bba98_副本.png" alt="image" width="500" height="254" border="0" hspace="0" vspace="0" style="width:500px;height:254px;float:none;" />

用友软件反记账方法">反记账49b023bba98_副本.png" alt="image" width="500" height="254" border="0" hspace="0" vspace="0" style="width:500px;height:254px;float:none;" />

②总账菜单→凭证→恢复记账前状态→选择月初状态→确定→退出

用友软件反记账方法">反记账589_副本.jpg" alt="image" width="500" height="189" border="0" hspace="0" vspace="0" style="width:500px;height:189px;float:none;" />

用友软件反记账方法">反记账589_副本.jpg" alt="image" width="500" height="189" border="0" hspace="0" vspace="0" style="width:500px;height:189px;float:none;" />

用友软件提示:“恢复记账前状态”选择恢复方式,选择月初状态,点确定。即可完成恢复如下图:

用友软件反记账方法">反记账43EBD4A8_副本.jpg" alt="image" />

用友软件反记账方法">反记账43EBD4A8_副本.jpg" alt="image" />

注意:恢复结账,恢复记账需要一直恢复到帐套启用月份才能去掉期初余额“浏览只读”锁定。

2、可清除单据锁定(用admin登录系统管理,点击“视图”--“清除单据锁定”)

清除单据锁定步骤:先退出用友软件,然后点系统管理-系统注册-用户名admin-确定-视图-清除单据锁定

或者下载清除单据锁定工具,即刻清除所有锁定。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友t3序时账导出2019-4-23 8:0:0

- 用友t3年度账怎么备份2019-4-23 8:0:0

- 用友t3建账期初余额2019-4-23 8:0:0

- 用友t3录入期初余额2019-4-23 8:0:0

- 用友t3录入期初余额可以结账2019-4-23 8:0:0

- 用友t3往来期初余额2019-4-23 8:0:0

- 用友t3怎么修改期初余额2019-4-23 8:0:0

- 用友t3怎么加二级科目2019-4-23 8:0:0

- 用友t3怎么反审核凭证2019-4-23 8:0:0

- 用友t3怎么取消审核凭证2019-4-23 8:0:0

最新信息

对现金流量表分析若干问题的研究 对现金流量表分析若干问题的研究

现金流量表是以一定的格式,借用货币的形式,综合地反映有关现金流入、现金流出及现金净流量等信息的报表。它所提供的会计信息有助于会计信息使用者较准确地评价企业的财务实力及投资价值,并有助于其正确地进行经济决策。但是,会计信息使用者必须对现金流量表进行有效的分析,才能将现金流量表上的数据转换成有用的信息。而就目前对现金流量表运用情况来看,人们在对现金流量表进行分析时往往过于注重分析方法,而不注意分析目的和内容;在分析方法上过于注重比率(指标)分析法,而未注意其他方法的运用。笔者认为,我们在进行现金流量表分析时,不仅应注意各种分析方法的运用,更应注重分析的目的和内容;在分析方法上也不能仅注意比率方法的运用,还应重视定性方法和结构分析法等其他方法的运用,尤其应重视比较现金流量表的运用;同时,在分析现金流量表时应结合其他有关资料,注意对未来现金流量的预测。因为,只有未来的现金流量才与信息使用者的决策最具相关性。因此,为了更有效地使用现金流量表,有必要对现金流量表分析的目的和内容加以更深入的研究,对分析方法也应有个全面的认识。下面,本文就这些问题谈点自己的看法。

返利 返利

| 问题号: | 39567 |

|---|---|

| 适用产品: | T6系列 |

| 软件版本: | T6-企业管理软件V6.1 |

| 软件模块: | 采购管理 |

| 问题名称: | 返利 |

| 问题现象: | 从厂家进货,和供应商签返利政策,根据每月采购量来决定是返钱还是返货,返货一般都是轿车等,要入固定资产,这两种如何处理? |

| 问题原因: | 软件使用问题。 |

| 关键字: | 返利 |

| 解决方案: | 返钱,可以当作预付款或红字应收处理,在应付中做核销、转账或红票对冲处理。 <br> <br>返货,增加固定资产,生成凭证为借:固定资产 <br>贷:其他业务收入–返利 |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |