用友U8 录入银行对账单时提示“无法插入记录”

2016-1-7 0:0:0 用友NC小编用友U8 录入银行对账单时提示“无法插入记录”

用友U8 录入银行对账单时提示“无法插入记录” 问题原因:i_id字段未被设置为种子标识,导致在插入数据时I_id字段为空 解决方法:修改I_id字段为种子解决方案:

问题原因:i_id字段未被设置为种子标识,导致在插入数据时I_id字段为空 解决方法:修改I_id字段为种子

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。_02016-8-10 0:0:0

- 用友U8 保存单据时提示存货自由项结构不合法2016-8-10 0:0:0

- 用友U8 保存发货单时又提示:本单据已被他人修改,保存不成功。2016-8-10 0:0:0

- 用友U8 保存委托结算单时提示结算数量不能大于发货数量。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

房地产企业如何合理避税三大招 房地产企业如何合理避税三大招 合理避税是企业降低成本的重要手段,它的产生是市场经济发展的必然产物,其最大限度地发挥的经济杠杆作用,从长远和整体来看,人按照国家的税收政策进行合理避税筹划,促进产业布局的进一步发展,有利于涵养税源,促进经济社会的长期发展和繁荣,本文就我国开发企业常用的一些避税方法进行了简要的举例分析,探讨房地产企业如何合理避税,利用各种手段提高综合收益,促进国民经济的良性发展。 一、利用台作开发方式合理避税 利用此方法可以通过经营收入利息收入以及分红收入在收入性质上可以相互转化,企业可以根据实际需要选择恰当的经营方式以减轻税收负担。 例:甲公司拟投入资金200万与乙公司合作开发一个商住楼项目。甲公司可采取以下几种方法与乙公司合作;1甲公司出资200万与乙合作开发该商住楼, 2甲公司可通过银行把200万元出借给乙公司参与该商住楼开发3甲公司可以采取入股方式参与该商住楼开发筹划分析;现假定甲公司1年后中途退出该商住楼开发项目,经与乙公司协商分得现金40万元。 方案一:合作开发 甲公司与乙公司合作开发该商住楼,1年后所得为40万元,收入按规定作为项目收入分利,由于甲公司出资金其收入不分摊任何成本。在公司分得40万时,相当于公司将合作开发的商住楼中属于自己的部分转让给了乙公司,转让价格240万元,转让收入需缴纳不动产销售的及附加费、土地、印花税、所得税后方为所得。 方案二;出借资金 假如甲公司通过银行将200万元借给乙公司,利率为5%,1年后甲公司同样收回40万元,其作为利息收入应缴金融业营业税及附加、所得税后方为所得。 方案三;投资入股,商务楼完工销售后分回股利。 由于甲、乙两个公司税率相同,公司40万元税后利润不需补税即甲公司所获经济利益为40万元。 筹划结果; 从上面的比较可以看出这三种方案单从节税角度看,第三种方案为最佳。即甲公司将200万作为投资入股,分回的40万税后利润不需要补税,成为甲公司实际获得的经济利益。 二、利用股权转让方式合理避税 例;某房地产开发公司,在一海边城市开发一幢五星级酒楼,出售给一外国投资者,开发成本18亿元售价28亿元,按规定此项业务应纳营业税、城市维护建设税、教育费附加、印花税、土地增值税约1.77亿元(计算过程略)筹划分析; 该房地产开发公司可以先投资成立一子公司“某某大酒店”,酒店固定资产建成后,再将大酒店股权全部转让给外国投资者,则可免除上述税款,具体的操作过程如下: 第一步;联合其他股东共同出资,设立一控股子公司“某某大酒店”,某某大酒店拥有法人资格独立核算。 第二部;某某大酒店进行固定资产建设,相关建设资金由房产开发公司提供,并作应付款项处理第三部;固定资产建成后,房产公司将拥有大酒店的股权全部转让给外国投资者,房产公司收回股权转让价款及大酒店所有债权。 筹划结果; 经过上述一番筹划,虽然股权转让收益需要缴纳,但这部分所得税是房产开发收益本来就需要缴纳的,但股权转让业务不缴纳营业税、城建税、教育费附加和土地增值税,从而少纳了不动产转让过程的巨额税款。 三、利用签订合同装修费的合理避税 例:某开发公司为了促销,优惠客户赠送客户装修费,有一套高级住宅1平方米1万元,面积为100平方。价款为100万元,开发商在与客户签订的合同中规定有10万元是赠送给客户的这10万元装修费如何避税。 筹划分析: 按规定10万元要进入宣传费的,如果这笔费用在该企业全部销售收入纳税范围内,则当年可以在企业所得税前列支。如果合同中规定这套住宅是向客户交付已经装修完毕的住宅,合同中不去强调指出有10万元装修费用,这时10万元的装修费就可以计入成本,并允许税前扣除。 筹划结果; 经过这样的筹划,10万元的装修费就成了税前可扣除项目,这笔装修费被轻松消化掉。 通过避税筹划对各种备选的经营方式纳税方案进行择优尽管在主观上是为了减轻自身的税收负担,但在客观上都是在国家税收经济杠杆作用下逐步走向优化产业结构和合理配置资源的道理,体现了国家的产业政策,从而更好地更快地发挥国家的税收宏观调控职能。 通过合理避税的的方法减轻税收负担,在最大程度上减轻本企业的税负负担,已成为当前企业所关心的头等大事之一。

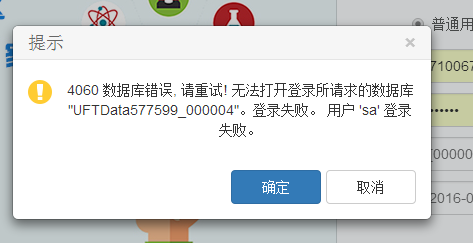

现在我000004账套不能打开了,提示这个??? 现在我000004账套不能打开了,提示这个???

点击服务器电脑的开始菜单—所有程序—T+—T+数据库配置程序,打开点击确定进行配置。配置完成后点击服务器电脑的开始菜单—所有程序—T+—工具箱—T+服务管理器,打开之后全选服务重新启动。清除缓存后重新登录。

如果不能正常配置,您到数据库中查看是否数据库被质疑了,社区—工具下载有个数据库置疑修复工具可以操作下。注意操作前将账套物理文件拷贝出保存好