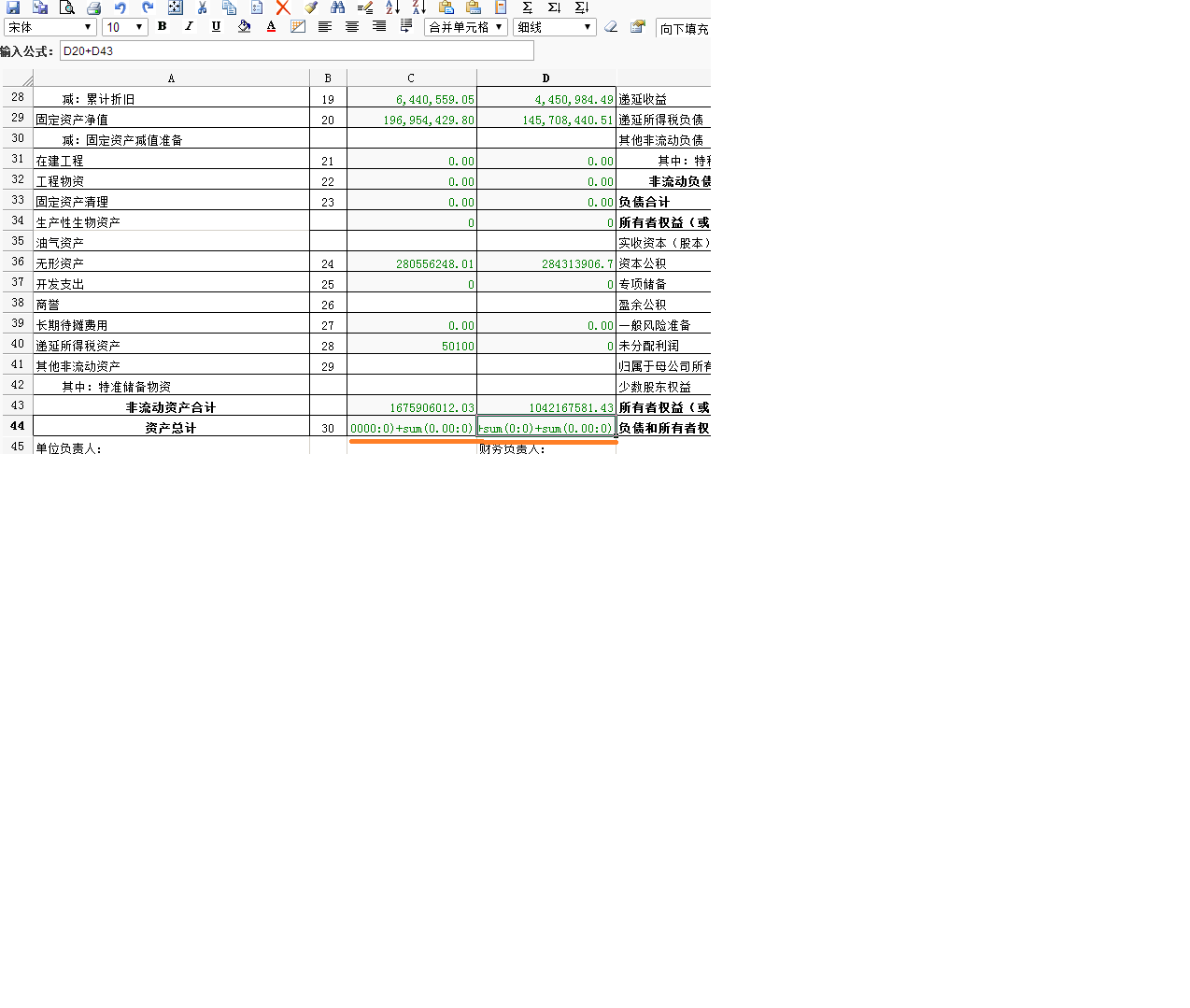

报表公式就是两个单元格的合计。但却不能正确显示。

2018-4-4 0:0:0 用友NC小编报表公式就是两个单元格的合计。但却不能正确显示。

报表公式就是两个单元格的合计。但却不能正确显示。

您好,模板中将空的没有公式的单元格,选中鼠标右键—清楚内容,将所有空的没有公式的单元格都清除内容后,保存模板,然后在报表数据-按照该模板生成报表就可以了。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 老师,我们一般纳税人,开的有普票有专票,开普票那部分的税额可以用进项税额抵扣吗,比如本月开专票的增值税是23万,开普票的税额是17万,本月购材料的专票进项税额是35万,本月增值税的计算是23+17-35=15,是这样吗2018-4-8 0:0:0

- 老师,我发现5月份有一张在存货核算里生成的凭证做错了,想修改凭证。存货核算取消结账的时候,出现这个窗口。请老师指导!2018-4-8 0:0:0

- 老师,我建了帐套开始启用。设立二级明细科目时,它提示:科目编码长度与分配原则不符,我按4-2-2建的呀,比如银行存款的二级是100201,怎么不对呢?2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

软件和数据库连不起来,但SQL 已经启动 软件和数据库连不起来,但SQL 已经启动[]

T3软件服务可以正常启动吗?是新安装吗?还是之前一直用着的?如果自己解决不了,如果你有需要的话,可以加QQ远程帮你看看。【QQ:2 628496227】服务社区为开放论坛,请保护好个人信息及账套数据安全,不要随意点击非社区链接,透露电话、QQ、加密狗号等私人信息。任何操作前,请注意备份数据。服务社区不提供任何回拨、远程及数据处理服务。如需此类服务,经销商请在【支持网】版块登记支持问题;客户请直接联系您的经销商,未能直接联系的,可在【问答】版块求助含有“畅捷服务工程师”标志的总部工程师,通过邮件方式提供相应信息,由总部协调派单。(提供信息请认准畅捷服务工程师标准邮箱格式:[email protected])

返聘退休人员的工资可在企业所得税税前扣除 _0返聘退休人员的工资可在企业所得税税前扣除

在一些技术含量较高的行业里,“高端技术人才”千金难求,因其岗位及技能的重要性,即使是到了退休年龄、办了退休手续,还会有不少企业把他们返聘回来,继续“散发余热”,每月照常发放工资。但企业在作申报时,却往往会遇到一个疑问这笔支出能否在税前扣除?

记者为此致电地税12366热线,了解到:根据《中华人民共和国法实施条例》规定,企业发生的合理的工资、薪金支出准予扣除。工资、薪金支出强调在企业任职或者受雇。《国家总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)也进一步明确,企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资、薪金支出和职工福利费支出,并按企业所得规定在企业所得税前扣除。其中属于工资、薪金支出的,准予计入企业工资、薪金总额的基数,作为计算其他各项相关费用扣除的依据。