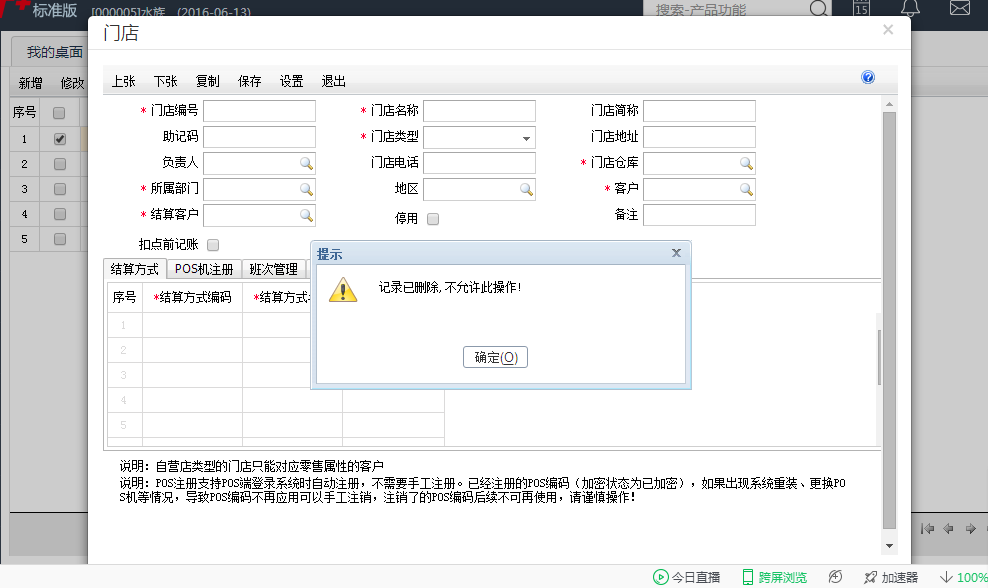

报错原因-在门店里面,增删改都显示为记录已删除,不允许此操作!

2018-4-4 0:0:0 用友NC小编报错原因-在门店里面,增删改都显示为记录已删除,不允许此操作!

报错原因:在门店里面,增删改都显示为记录已删除,不允许此操作!

您可以先配置下数据库,点击服务器电脑的开始菜单—所有程序—T+—T+数据库配置程序,打开点击确定进行配置。完成后清除缓存重新操作。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 红框的地方能自己添加或修改吗?2018-4-8 0:0:0

- 红框的地方能自己添加或修改吗? _02018-4-8 0:0:0

- 红色加密狗和黄色加密狗的区别是不是在于加密狗上灯的颜色2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

本年利润科目选哪个? 本年利润科目选哪个?

选择“本年利润”科目选本年利润啊@用友销服QQ844754457:没有本年利润才不知道选哪个您这应该是非盈利组织的行业性质了,这个您需要把收支结转到什么科目就选择这个科目就可以;那一项属于收入类型,那一项属于支出类型呢?@三亚罗杰:您看表上的名称了;

收入的肯定是收入类型,费用和成本的就是支出了。。我选择收入,那么本年利润科目我是要选“非限定性净资产”还是“限定性净资产”?@三亚罗杰:这个建议您先根据您结转后要生成的凭证使用哪个科目来看,凭证上是结转到哪个科目,您就选哪个 哦。不选择是无法生成凭证的我知道,我的意思是,您的企业里需要把这些科目的余额结转到那个科目里,那么。。。利润科目您就选这个科目,然后进行结转;非限定性净资产的主要账务处理如下:

(一)期末,将各收入类科目所属“非限定性收入”明细科目的余额转入本科目,借记“捐赠收入——非限定性收入”、“会费收入——非限定性收入”、“提供服务收入——非限定性收入”、“政府补助收入——非限定性收入”、“商品销售收入——非限定性收入”、“投资收益——非限定性收入”、“其他收入——非限定性收入”科目,贷记本科目。同时,将各费用类科目的余额转入本科目,借记本科目,贷记“业务活动成本”、“管理费用”、“筹资费用”、“其他费用”科目。限定性净资产的主要账务处理如下:

(一)期末,将各收入类科目所属“限定性收入”明细科目的余额转入本科目,借记“捐赠收入——限定性收入”、“政府补助收入——限定性收入”等科目,贷记本科目。

(二)如果限定性净资产的限制已经解除,应当对净资产进行重新分类,将限定性净资产转为非限定性净资产,借记本科目,贷记“非限定性净资产”科目。

如果资产提供者或者国家有关法律、行政法规要求民间非营利组织在特定时期之内或特定日期之后将限定性净资产或者相关资产用于特定用途,该限定性净资产应当在相应期间之内或相应日期之后按照实际使用的相关资产金额或者实际发生的相关费用金额转为非限定性净资产。谢谢,很详细[/龇牙]

二季度利润不足10万元能否享受减免15%的优惠 二季度利润不足10万元能否享受减免15%的优惠

问:我企业二季度所得税申报时,按10%申报缴税,后来国税通知我企业不能享受减免15%的税率优惠,我企业二季度利润不足10万元,为什么不能享受减免15%的税率优惠?

答:根据《国家总局关于扩大小型微利企业减半征收范围有关问题的公告》2014年第23号:查账征收的小型微利企业,上一年度符合小型微利企业条件,且年度应纳税所得额低于10万元(含10万元)的,本年度采取按实际利润额预缴企业所得税款,预缴时累计实际利润额不超过10万元的,可以享受小型微利企业所得税优惠政策;超过10万元的,应停止享受其中的减半征税政策;定率征税的小型微利企业,上一纳税年度符合小型微利企业条件,且年度应纳税所得额低于10万元(含10万元)的,本年度预缴企业所得税时,累计应纳税所得额不超过10万元的,可以享受优惠政策;超过10万元的,不享受其中的减半征税政策。你企业本年二季度企业所得税预缴申报时,虽然累计实际利润额或应纳税所得额不超过10万元;但因你企业上一纳税年度应纳税所得额超过10万元且不超过30万元,所以只能享受企业所得税减按20%征收的优惠政策。