T+12.1标准版 现在恢复了一个有总账和固定资产的账套,已经由三个月的数据了,现在想只留固定资产模块卡片的数据,删除所有总账的数据要怎么操作呢

2019-3-30 8:0:0 用友NC小编T+12.1标准版 现在恢复了一个有总账和固定资产的账套,已经由三个月的数据了,现在想只留固定资产模块卡片的数据,删除所有总账的数据要怎么操作呢

T+12.1标准版 现在恢复了一个有总账和固定资产的账套,已经由三个月的数据了,现在想只留固定资产模块卡片的数据,删除所有总账的数据要怎么操作呢[]取消凭证记账,取消凭证审核,凭证管理中删除凭证。--反结账固定资产 会不会删除固定资产的数据啊@CYXJZZ:T+没有单独反结账固定资产的功能,只能取消财务结账,不影响固定资产数据。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- T+12.0点财务结账没有任何反应,但是可以反结账,已经打了最新补丁2019-3-30 8:0:0

- t+ 11.5的 怎么开始做2016的帐 ,应该怎么把2015的结转过来2019-3-30 8:0:0

- T+ 年结存 什么步奏啊。 能给普及下么。 我客户是30用户的。 我去给他年结。 有什么注意事项么。2019-3-30 8:0:0

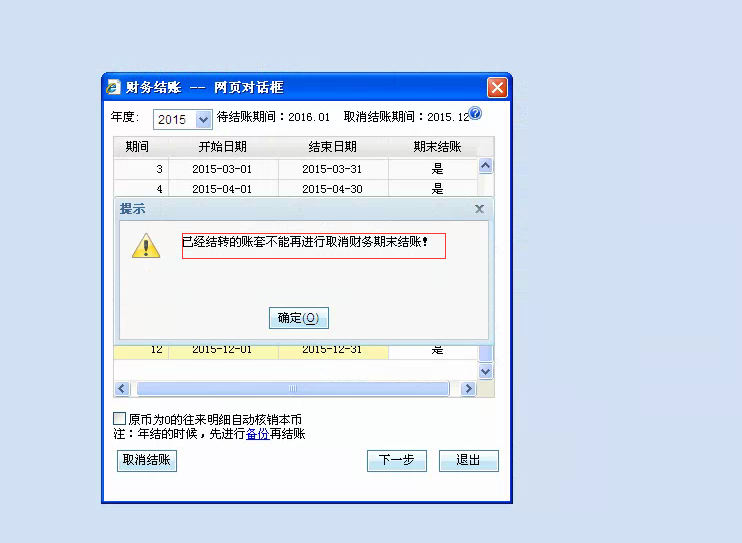

- T+2015年12月结账后做了期间结转,再想要修改期初,发现很多期初都无法修改,想要修改12月的账,取消财务结账,提示如下图。2019-3-30 8:0:0

- 你好,T+固定资产模块财务结账的时候提示对账不符,应该怎么处理?2019-3-30 8:0:0

- T+12.1,余额表数据都对着呢,财务结账的时候却提示试算不平衡。求助啊!-联系电话:180955760592019-3-30 8:0:0

- T+出纳模块不用月结的话,那是不是在编辑状态要把两个衔接的月份都放出来才看得清楚上期期末余额啊?还是说需要月结吗?2019-3-30 8:0:0

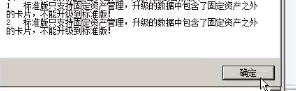

- 大家好,T+12.1财务结账的时候差一分钱,不能结账了,以前12.0的时候用checkbug检测下就可以了,但是现在12.1的版本运行checkbug就提示错误,如图,这个现在要怎么解决呢2019-3-30 8:0:0

- 大家好,T+12.1财务结账的时候差一分钱,不能结账了,以前12.0的时候用checkbug检测下就可以了,但是现在12.1的版本运行checkbug就提示错误,如图,这个现在要怎么解决呢 _02019-3-30 8:0:0

- 月末结转结账,,流程,怎么结转结账2019-3-30 8:0:0

最新信息

- T+出纳模块不用月结的话,那是不是在编辑状态要把两个衔接的月份都放出来才看得清楚上期期末余额啊?还是说需要月结吗?

- 大家好,T+12.1财务结账的时候差一分钱,不能结账了,以前12.0的时候用checkbug检测下就可以了,但是现在12.1的版本运行checkbug就提示错误,如图,这个现在要怎么解决呢

- 大家好,T+12.1财务结账的时候差一分钱,不能结账了,以前12.0的时候用checkbug检测下就可以了,但是现在12.1的版本运行checkbug就提示错误,如图,这个现在要怎么解决呢 _0

- 月末结转结账,,流程,怎么结转结账

- T+12.0点财务结账没有任何反应,但是可以反结账,已经打了最新补丁

- T+12.1标准版 现在恢复了一个有总账和固定资产的账套,已经由三个月的数据了,现在想只留固定资产模块卡片的数据,删除所有总账的数据要怎么操作呢

- T+12.1,余额表数据都对着呢,财务结账的时候却提示试算不平衡。求助啊!-联系电话:18095576059

- 都是因对直营店定额纳税惹的祸

- 11.6的审批流升级为12.1后 手机上的费用的单据没有按人员进行显示 怎么处理呢?

- T+12.0专业版工作圈登录当前帐套没问题,但是一旦切换账号就出现网络异常,就操作不了了,这是怎么回事啊

房地产企业如何填报新申报表 房地产企业如何填报新申报表 2014年11月3日,国家总局发布修订后的《中华人民共和国年度申报表(A类,2014年版)》的公告(国家税务总局公告2014年第63号),自2015年1月1日起实施。本文根据该公告相关规定,对房地产企业应如何填报申报表作出指导。 房地产企业由于其特殊申报政策,一直是年度申报中较难的填报项目。老申报表下,很多省的填报规则要求:预售阶段,预售收入在上计入预收账款,不确认收入,但汇算时将预售收入填入申报表的主营业务收入,再在附表三中调减;完工阶段,会计上将预售收入确认为主营业务收入(完工收入),但汇算时申报表的主营业务收入不包括该完工收入,再在附表三中调增。导致主表“利润总额计算”部分(第1~13行)与企业利润表不符,企业填报、税务机关审核都比较麻烦。 新申报表将其与视同销售单独列表A105010《视同销售和房地产开发企业特定业务纳税调整明细表》,相比原申报表更加简单、详细。应如何理解及填报,举例说明。 例:某房地产开发企业,2014年取得A项目预售收入10000万元,金及附加500万元(会计未计入),管理费用200万元,销售费用200万元,财务费用100万元;2015年A项目完工备案,成本6000万元,管理费用100万元,销售费用100万元,财务费用50万元;同年又开发了B项目,取得预售收入8000万元,营业税金及附加400万元(会计未计入损益),管理费用180万元,销售费用180万元,财务费用120万元。预计毛利率15%。 (一)2014年 1.将预售收入10000万元填入A105010《视同销售和房地产开发企业特定业务纳税调整明细表》第23行“销售未完工产品的收入”,将预计毛利额10000×15%=1500(万元),填入第24行“销售未完工产品预计毛利额”,将营业税金及附加500万元填入第25行“实际发生的营业税金及附加、土地”。 附表:见本文附件(表格一) 1.A105010《视同销售和房地产开发企业特定业务纳税调整明细表》 2.过渡到A105000《纳税调整项目明细表》 3.过渡到主表 2014年度应缴纳企业所得税125万元。 (二)2015年 A项目:将已转为完工收入的10000万元填入A105010《视同销售和房地产开发企业特定业务纳税调整明细表》第27行“销售未完工产品转完工产品确认的销售收入”,将预计毛利额1500万元填入第28行“转回的销售未完工产品预计毛利额”,将营业税金及附加500万元填入第29行“转回实际发生的营业税金及附加、土地增值税”。 B项目:2015年的B项目预售收入填报同2014年。 附表:见本文附件(表格二) 1.A105010《视同销售和房地产开发企业特定业务纳税调整明细表》 2.过渡到A105000《纳税调整项目明细表》 3.过渡到主表 2015年度应缴纳企业所得税642.5万元。 新申报表如此设计的好处就是保持了申报表主表“利润总额计算”部分(第1~13行)与企业财务报表利润表的一致。老申报表下,会计上不确认预售收入,但申报时需要将预售收入填入主营业务收入,然后调减;完工后再做反向调整,与企业利润表完全相反。新申报表用单独列表的方式解决了这一问题,方便纳税人填报和税务机关审核。

订单列表“滤设” 订单列表“滤设”

| 问题号: | 18499 |

|---|---|

| 适用产品: | U6 |

| 软件版本: | U6普及版(原U8普及版3.0) |

| 软件模块: | 销售管理 |

| 问题名称: | 订单列表“滤设” |

| 问题现象: | 销售模块–销售订货–订单列表“滤设”中无订单状态项(打开/关闭的订单),但在表中的‘栏目’项中有‘订单状态’,选中后其列中显示为‘1’不明白代表什么,因为联查到订单内时‘打开/关闭’的都有 |

| 问题原因: | - |

| 关键字: | |

| 解决方案: | 查询销售订单列表,在高级条件选择中加入“关闭人=null(在条件值中直接输入NULL)” 就是所有未关闭的订单。 |

| 行业: | |

| 补丁编号: | |

| 解决状态: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |