列头编辑中选择的列头超过53个最后合计行有问题。

2016-4-25 0:0:0 用友NC小编列头编辑中选择的列头超过53个最后合计行有问题。

列头编辑中选择的列头超过53个最后合计行有问题。| 问题号: | 3505 |

|---|---|

| 解决状态: | 最终解决方案 |

| 软件版本: | 8.51 |

| 软件模块: | 固定资产 |

| 行业: | 通用 |

| 关键字: | 列头编辑,列头超过53个,合计行有问题,补丁解决 |

| 适用产品: | U851 |

| 问题名称: | 列头编辑中选择的列头超过53个最后合计行有问题。 |

| 问题现象: | 经查发现列头编辑中,如选择的列头超过53个时,如为54个,最后合计行有问题。 |

| 问题原因: | 程序问题 |

| 解决方案: | 补丁解决 |

| 补丁编号: | U851 固定资产最新补丁(全) |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 期初余额录入错误,怎么返回去修改?2018-11-22 10:31:39

- 关于财务报表里面应收应付 预收预付 其他应收和其他应付科目的重分类公式是怎么设置的啊?2018-11-5 16:24:9

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题2018-7-7 8:19:17

- 有T3升级到12.1的帐套,为什么1-4月份都有填制凭证,也有记账,为什么查看余额表是没有本期发什么,数据都是升级过来的2017-10-31 0:0:0

- 有一个仓库是去年设置的,仓库中存货都是销售退回的存货,存货成本都为零,现在要怎么追加这些存货的成本2017-10-31 0:0:0

- 有一个供应商,发票结算凭证都做了,但付款单做了核销不了,提示一张结算单不存在,我删了重做结算还是不行2017-10-31 0:0:0

- 有一个存货是当月入库,当月出库的,就是入库量和出库量是一样的,现在我入库单记账好了,要记出库单的时候,提示我出库记账后会负库存,怎么会这样呢?2017-10-31 0:0:0

- 有一个客户在几个月前给我们结算货款,结果多打过来一部分钱,他是操作失误造成的,当时我们做了预收说是做下个订单的预收,但是现在客户让我们把这个款再给他打回去,请问我软件怎么操作?2017-10-31 0:0:0

- 有一个损益科目把会计性质弄错了,原本是损益类科目增加到资产类了,但是科目已经发生了业务,现在报表不对,2012-2016几个年度,该如何改回来?2017-10-31 0:0:0

- 有一个门店,4月6日销售数据是2647,后台数据是2804,查出来的结果是后台数据4月6日这一天多销售一个单品,157元,零售数据中心也显示这一天卖了2个,其实只卖了一个,后台现存量是5个,前台收银同步现存量后却是4个,后来我查询了存货明细账,这个商品库存确实是5个,4月6日那一天确实也只卖了一个。 谁能解决这个问题呢,谢谢2017-10-31 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

短期借款的作假 短期借款的作假 短期借款指企业借入的期限在一年以下的各种借款,包括企业从银行或其他金融机构借入的款项。 1.虚计费用,调节利润 根据财务的规定,短期借款利息采用预提的方式,每月计入财务费用。有的企业为了调节当年,就采用虚提银行借款利息,通过期间费用账户转入当年损益。如:某企业12月份借入一笔为期八个月的银行借款,利息总额为8万元,规定在借款到期时连同本金一同归还。按照规定,利息应采用预提的方法,每月计入财务费用账户1万元,但该企业为了在年末少交所得税,就采用在当年多预提短期借款利息的舞弊手段,于年末将8万元利息全部计入当年损益,使当年利润少实现7万元,漏交所得税2.31万元。 2.将短期借款(特别是展期的短期借款)记录、反映为长期借款,导致短期借款信息失真。 3.通过连续展期将应由长期借款解决的资金变通为短期借款,如通过连续展期形式将获取的流动资金借款用于购建固定资产,付短期借款信息失真。

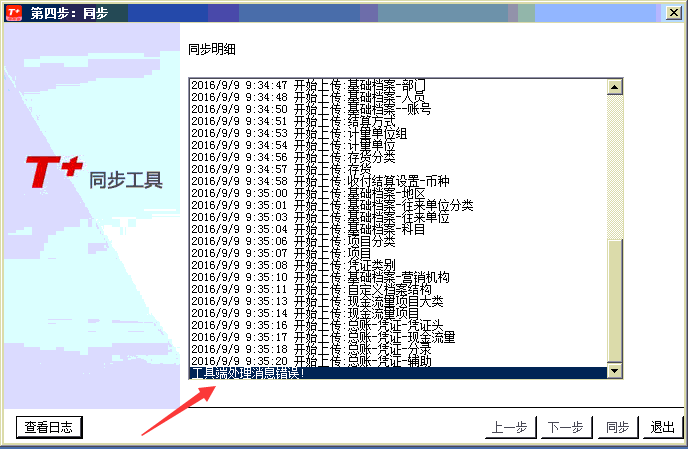

T+12.1标准版,同步数据,出现下图!日志是空白的~!怎么处理! T+12.1标准版,同步数据,出现下图!日志是空白的~!怎么处理!

补丁上解决过相关报错,先做好账套备份,打上软件补丁包再重新同步看下。如果仍有提示的,联系服务商在支持网提交问题和账套备份,由总部查看数据进一步分析原因和处理@服务社区苏娜:好的