用友U8 审核销售出库单时提示分配空间不足

2016-1-5 0:0:0 用友NC小编用友U8 审核销售出库单时提示分配空间不足

用友U8 审核销售出库单时提示分配空间不足 问题原因:数据库分配的数据空间有限制,当数据量很大时会出现空间不够的情况 解决方法:在数据库属性--数据文件中修改空间为不受限制,并把数据分配空间手工改大一些,但要小于数据所在的硬盘空间解决方案:

问题原因:数据库分配的数据空间有限制,当数据量很大时会出现空间不够的情况 解决方法:在数据库属性--数据文件中修改空间为不受限制,并把数据分配空间手工改大一些,但要小于数据所在的硬盘空间

www.kuaiji66.com 天龙瑞德

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

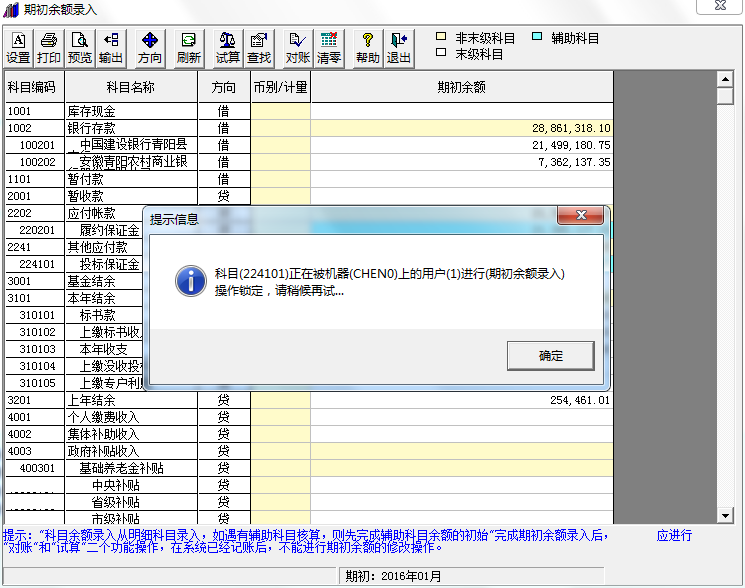

- 刚建帐怎么填期初余额2018-11-23 7:18:20

- 期初余额录入不对,想要修改,怎么办?2018-11-22 18:22:41

- 登记银行日记账的要求是什么2016-9-18 11:10:33

- 登入用友T3软件提示错误;“内存溢出”?2016-9-7 12:51:29

- 登陆系统管理提示IIS配置不正确 _02016-8-30 11:28:58

- 电费保证金是否征收增值税?2016-8-30 11:12:30

- 电算化条件下高校的内部会计控制2016-8-30 11:10:0

- 登陆企业门户提示“无法登陆服务器”2016-8-30 11:8:15

- 防治禽流感有哪些税收优惠政策2016-8-30 11:4:43

- 登录界面没有操作员2016-8-22 16:10:5

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

你好 我这是T1工贸宝,想问下 怎么修改销售出库单的页面选项 特别是左下角怎么修改? 谢谢 你好 我这是T1工贸宝,想问下 怎么修改销售出库单的页面选项 特别是左下角怎么修改? 谢谢[]

您好,您要要改销售单显示界面还是该打印样式,左下角显示样式改不了。@畅捷服务黄旻:是修改软件打开页面的样式 可以不?回复 枭痕:那您得告诉我你打印样式要调成什么样,您可以先看下打印预览,要在这个基础上再还改啥

负债计税基础的确认方法 负债计税基础的确认方法 我国新的所得税准则规定,企业应当采用资产负债表债务法核算递延所得税。资产负债表债务法的关键是确定资产、负债的计税基础,计税基础确定了,暂时性差异也就确定了,相应地,递延所得税资产或递延所得税负债的确认、计量也就迎刃而解了。那么负债的计税基础如何判断呢? 判断方法 首先:将负债区分为预收款项类负债及非预收款项类两种 预收款项类负债主要包括企业预先收取客户的货款、劳务款及资产的使用费,但尚未向客户交付商品、提供劳务或将资产交付对方使用而形成的负债,如预收账款、递延收益等;非预收款项类负债是指企业已接受了对方交付的商品、提供的劳务,或已使用了对方的资产(含货币资金),但尚没有支付相应款项而形成的负债以及企业的预计负债。资产负债表中的大多数负债均属非预收款项类负债。如借款类负债、应付款项类负债、预计等。 两类负债都属企业承担的现时义务,其清偿都会导致未来经济利益流出企业,但其清偿方式或者说其未来经济利益流出的方式却有不同:预收款项类负债的清偿方式是向债权人交付商品、提供劳务或让渡相关资产的使用权;非预收款项类负债通常以现金或现金等价物流出的方式进行清偿。 其次:分别按照不同方法确定两类负债的计税基础 预收款项类负债的计税基础,等于其账面价值减去未来清偿负债时不需的预收账款金额。 中,如果一项预收账款在收款时按规定已计入收款当期的应纳税所得额,则未来清偿该负债时不需再交纳所得税,即未来清偿负债时不需纳税的预收账款金额等于其账面价值,其计税基础等于其账面价值减去未来清偿负债时不需纳税的预收账款金额=账面价值-账面价值=0. 如果一项预收账款在收款时按税定没有计入预收期间的应纳税所得额,则在未来清偿时(上确认收入时)该部分预收的收入要计入清偿期的应纳税所得额,即负债清偿时免予交纳所得税数额为0,所以其计税基础等于账面价值减去未来经济利益流出时不需计税金额=账面价值-0=账面价值;非预收款项类负债计税基础,等于其账面价值减去未来经济利益流出时可予税前扣除数。 实务中,非预收款项类负债的计税基础的确定也应区分不同情况: (1)如果该类负债确认(指会计上确认)时,税法已允许其从当期应纳税所得额中扣除,则以后清偿时不能再进行扣除,即未来扣除数为0,这种情况下负债的计税基础=账面价值-未来经济利益流出时可予税前扣除数=账面价值-0=账面价值; (2)如果该负债确认(指会计上确认)时,按税法规定不能从当期应纳税所得额中扣除,而是以后清偿时才允许扣除,即未来扣除数等于其账面价值,这种情况下负债的计税基础=负债的账面价值-未来可税前扣除数=账面价值-账面价值=0; (3)如果一项非预收款项类负债发生时按税法规定不允许扣除,以后清偿时按税法规定也不允许扣除,未来可扣除数为0,则其计税基础=账面价值-未来可除数=账面价值-0=账面价值。 举例 依据上述“负债的计税基础”的确定步骤,针对各负债项目的具体情况,举例说明如下: 1.某企业资产负债表中预收账款(货款)项目账面价值为180万元。税法规定,该预收款收到时,不计入收款期应纳税所得额,企业将产品发出时(清偿负债时)纳税。 「分析」预收账款属预收款项类负债,其计税基础=账面价值-未来清偿负债时不需纳税的金额=180-0=180(万元)。 2.某企业资产负债表中递延收益项目账面价值为200万元,该递延收益为企业收到的政府补助款,税法规定该笔款项已全部计入收款当期的应纳税所得额。 「分析」递延收益属预收款项类负债,其计税基础=账面价值-未来清偿负债时不需纳税的预收账款金额=200-200=0(万元)。 3.某企业资产负债表中应付账款项目为200万元。 「分析」应付账款属非预收款项类负债。一般而言,企业确认应付账款时按税法规定不允许其扣除,清偿时也不允许税前扣除额,其计税基础=账面余额-未来清偿时允许税前扣除数=200-0=200(万元)。 4.某企业资产负债表中长期应付款项目的账面价值为300万元,该项长期应付款为企业租入固定资产应付款。 「分析」长期应付款属非预收款项类负债。一般而言,企业融资租入固定资产属变相融入资金,按税法规定未来偿还变相融资款时不得税前扣除,其计税基础=账面价值-未来清偿时允许税前扣除数=300-0=300(万元)。 5.某企业资产负债表中应付利息项目账面价值为500万元。假定税法规定该利息于实际支付时税前扣除。 「分析」应付利息属非预收款项类负债,因企业支付利息时税法规定可税前扣除,故其计税基础=账面余额-未来支付利息时可税前扣除数=500-500=0(万元)。 6.某企业资产负债表中应付职工薪酬项目账面余额为800万元,其中400万元为生产部门人员工资,400万元管理部门人员工资,该企业工资水平超过税法允许扣除的计税工资25%. 「分析」应付工资属非预收款项类负债,无论是生产人员工资,还是管理人员工资;不论是计税工资标准内部分,还是超过计税工资标准部分,支付时按税法规定不得税前扣除,故其计税基础=账面余额-未来支付利息时可税前扣除数=800-0=800(万元)。 7.某企业资产负债表中预计负债项目的账面价值为200万元,为企业预计的销售产品的保修费。税法规定该费用未来发生时准予税前扣除。 「分析」预计负债属非预收款项类负债,因未来支付保修费时可税前扣除,故其计税基础=账面余额-未来支付时可税前扣除数=200-200=0(万元)。 从上述实例可以看出,企业确定资产负债表中各负债项目的计税基础时,应首先将其区别为预收款项类负债及非预收款项类负债两种,再根据不同种类负债计税基础的确定方法,进一步判断其计税基础,不能一概而论。