用友U8 输入操作员,密码,选好账套后,登陆服务器出现门户登陆失败

2016-1-12 0:0:0 用友NC小编用友U8 输入操作员,密码,选好账套后,登陆服务器出现门户登陆失败

用友U8 输入操作员,密码,选好账套后,登陆服务器出现门户登陆失败 问题原因:环境问题 解决方法:在系统盘里找到以dll和ocx结尾的msado文件,重新注册解决方案:

问题原因:环境问题 解决方法:在系统盘里找到以dll和ocx结尾的msado文件,重新注册

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。_02016-8-10 0:0:0

- 用友U8 保存单据时提示存货自由项结构不合法2016-8-10 0:0:0

- 用友U8 保存发货单时又提示:本单据已被他人修改,保存不成功。2016-8-10 0:0:0

- 用友U8 保存委托结算单时提示结算数量不能大于发货数量。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

符合条件的财政性资金也可以筹划 符合条件的财政性资金也可以筹划 按照《法》第三十条及其《实施条例》第九十五条规定,企业为开发新技术、新产品、新工艺发生的研究开发费用(以下简称研发费用)可以在计算应所得额时加计扣除,其中:未形成无形资产计入当期的,在按照规定据实扣除的基础上,按照研发费的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。有人说:可加计扣除的研发费用其资金来源只能是自有资金,使用借入资金、拨款、接受的捐赠资金等形成的研发费用是不能在所得税前加计扣除的,但笔者认为这种观点是错误的。 按照现行相关法律规定,在指标认定管理中,对研发费用的性质认定与资金来源并没有必然联系,也就是说,用自有资金支付的研发费用可享受所得税前的加计扣除政策,用借入资金、财政拨款以及接受捐赠的资金支付的也是可以享受所得税前加计扣除政策的。 但是,对企业收到财政性拨款有着特殊的优惠政策: (1)按照《企业所得税法》第五条、第七条及其《实施条例》第二十六条、第二十八条规定,企业每一纳税年度的收入总额,减除不征税收入、收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。其不征税收入是指财政拨款、依法收取并纳入财政管理的行政事业性收费和政府性基金以及企业取得的、由国务院财政主管部门规定专项用途并经国务院批准的其他可作为不征税收入的财政性资金,但规定企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。因此,从这个层面上说,企业用已做不征税处理的财政性资金支付的研发费用是不能在所得税前扣除和加计扣除政策的。 (2)按照《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70 号)第一条规定,作为不征税收入在计算应纳税所得额时从收入总额中减除的财政性资金必须同时具备三个条件: (一)企业能够提供规定资金专项用途的资金拨付文件; (二) 财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求; (三)企业对该资金以及以该资金发生的支出单独进行核算。 与此同时,根据该《通知》第三条中规定,企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额计征企业所得税;计入应税收入总额计征企业所得税的财政性资金再发生的支出,允许在计算应纳税所得额时扣除。 这也就是说,企业所得税法律法规之所以允许纳税人将符合条件的财政性资金在计算应纳税所得额时从收入总额中减除,主要是考虑纳税人当期的资金困难问题,但所形成的支出不允许在发生的当期或结转到下期扣除,相反,如果对取得的财政性资金,在取得的当期没有作为不征税收入在计算应纳税所得额时从收入总额中减除,那么,它所形成的支出也是允许在发生的当期或结转到下期(形成资产的,下同)扣除的。 因此,笔者认为,既然企业对取得的符合条件(既可作为不征税收入从收入总额中减除,又可享受研发费用的加计扣除政策)的财政性资金有两项政策可选择,作为不征税收入又是对企业资金短缺的“临时性”照顾,就不如放弃此项优惠政策,在取得时先并入收入总额缴纳企业所得税,然后享受用于新技术、新产品、新工艺研发费的加计扣除政策。 例如:某企业2013年从县以上人民政府取得用于新技术、新产品、新工艺研发的财政性资金500万元,符合财税〔2011〕70 号文件规定的作为不征税收入的三个条件,如果该企业在2013年企业所得税汇算时将其从并入收入总额后又从收入总额中减除,虽然,对这部分收入没有征税,但在以后使用时所形成的支出也不能在所得税前扣除,如果对取得的这部分财政性资金不作为不征税收入在2013年企业所得税汇算时从收入总额中减除,按25%征收500×25%=125(万元)的企业所得税,那么,在以后使用形成支出时可按照加计扣除政策在所得税前直接扣除或者结转扣除500×(1+50%)=750(万元),相比多扣除750-500=250(万元),节约所得税支出250×25%=62.5(万元),因此说符合条件的财政性资金也可以实施。

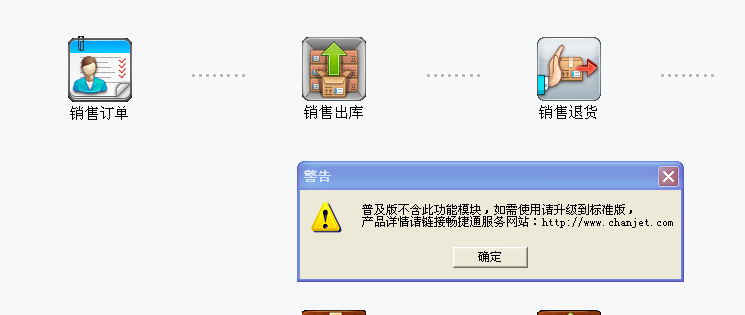

T1商贸宝 普及版打开销售订单提示如下: T1商贸宝 普及版打开销售订单提示如下:

普及版没有订单功能的,不能使用该功能那为啥菜单放着那里?除了这个功能外,还有那些事普及版没得功能标准版才有订单功能,普及版会员那些都没有的,还在信息中心很多标准版的表是没有的。会员卡,订单,财务接口,门店接口,业务提成统计,固定资产,低值易耗管理,委托受托等业务是普及版没有的