用友U8 销售订单发完货后还可以发货,例如订单数量200,生成两张发货单数量各为150和50,但是根据此订单生成发货单还可以参照生成.

2016-1-13 0:0:0 用友NC小编用友U8 销售订单发完货后还可以发货,例如订单数量200,生成两张发货单数量各为150和50,但是根据此订单生成发货单还可以参照生成.

用友U8 销售订单发完货后还可以发货,例如订单数量200,生成两张发货单数量各为150和50,但是根据此订单生成发货单还可以参照生成. 问题原因:同解决方案 解决方法:流程问题,在销售选项->业务控制->是否有超订单发货控制打上勾既控制,不打则不会解决方案:

问题原因:同解决方案 解决方法:流程问题,在销售选项->业务控制->是否有超订单发货控制打上勾既控制,不打则不会

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

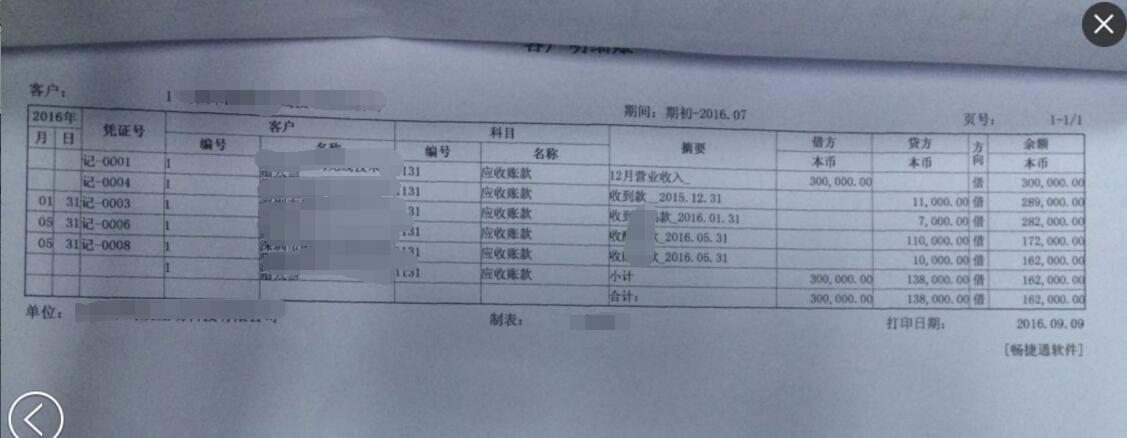

为什么我输入应收账款余额,借贷方金额都是根据客户往来明细表上的金额输入的,可是得出来的余额却是负数,请问这是怎么回事呢 为什么我输入应收账款余额,借贷方金额都是根据客户往来明细表上的金额输入的,可是得出来的余额却是负数,请问这是怎么回事呢

科目余额方向检查下@服务社区_孙彦杰:方向是一样的,可是金额就是相反的负数了?科目是借方余额吗 科目设置截图看下@服务社区_孙彦杰:是借方呢借方余额 借方期初300000万哈。。。 这样 删除期初余额 修改为贷方保存后 再修改回借方 试试@服务社区_孙彦杰:不知道为什么其他科目输入都是正常的方向金额,可是会计科目里应收账款是修改不成贷方的呢?删除期初数据 再修改 刚建账对吧 不行就重新建账(我们与您的软件服务商很快就可以解决 不过还要发数据什么的 不如新建一个快)@服务社区_孙彦杰:如果新建一个还是这样的情况怎么办开玩笑 那几率比两块钱彩票中500万还低。。。 新账套用的标准账套库是@服务社区_孙彦杰:那我重新建账应收账款科目方向不用改为贷方吧?

发票联和抵扣联丢失怎么办 发票联和抵扣联丢失怎么办

问题:我公司业务员小李不慎将2008年12月购进材料的增值税专用发票的发票联和抵扣联丢失。请问怎么办?

回答:国家税务总局关于修订《增值税专用发票使用规定》的通知:( 国税发〔2006〕156号 ) 第二十八条 :一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方凭销售方提供的相应专用发票记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》(附件5),经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件到主管税务机关进行认证,认证相符的凭该专用发票记账联复印件及销售方所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证。