用友U8 该客户所有的科目设置了部门核算,而单位的部门又分很多级,客户要求按一级部门来查询科目余额表。_0

2016-1-11 0:0:0 用友NC小编用友U8 该客户所有的科目设置了部门核算,而单位的部门又分很多级,客户要求按一级部门来查询科目余额表。_0

用友U8 该客户所有的科目设置了部门核算,而单位的部门又分很多级,客户要求按一级部门来查询科目余额表。 问题原因:目前科目余额表不直接支持按部门来查询。 解决方法:那设置的时候一级部门设置成二级科目,该二级科目设置成部门核算。再在科目设置中按该二级科目设置自定义项类型。然后查询的时候铵自定义项过滤即可。解决方案:

问题原因:目前科目余额表不直接支持按部门来查询。 解决方法:那设置的时候一级部门设置成二级科目,该二级科目设置成部门核算。再在科目设置中按该二级科目设置自定义项类型。然后查询的时候铵自定义项过滤即可。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

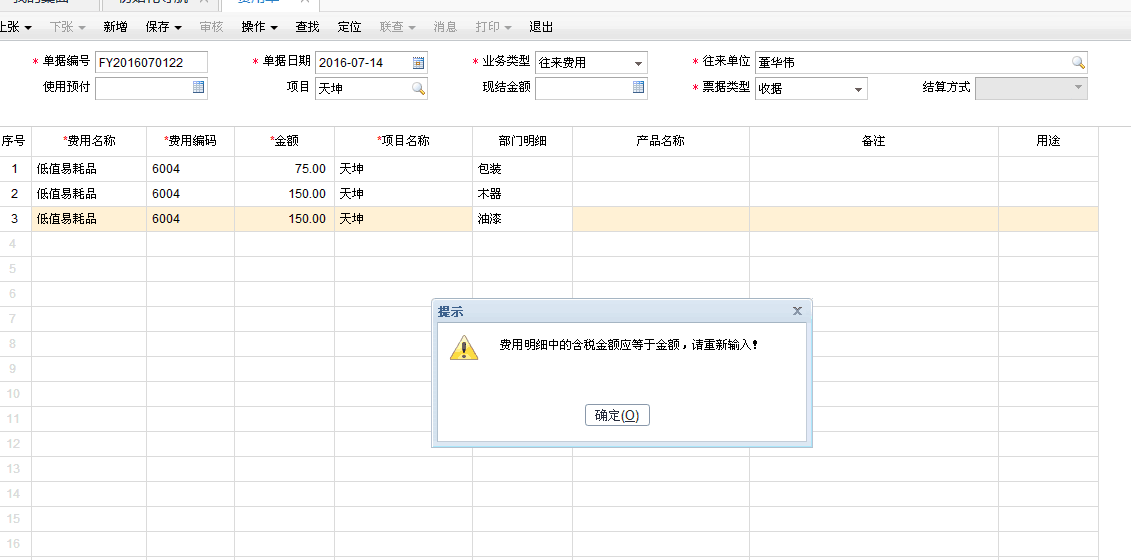

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

订单生成出库单 订单生成出库单

| 问题号: | 1845 |

|---|---|

| 适用产品: | 用友通 |

| 软件版本: | 用友通标准版10.1 |

| 软件模块: | 购销存 |

| 问题名称: | 订单生成出库单 |

| 问题现象: | 参照销售订单生成销售出库单的时候,保存的数据发生错乱,数量会改变不等于订单的数量。 |

| 问题原因: | - |

| 关键字: | |

| 解决方案: | 你在选择订单的时候请看一下对应商品的一列有未出库数量。这里带出的是未出库数量。 |

| 行业: | |

| 补丁编号: | |

| 解决状态: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

对纳税筹划目标的重新审视 对纳税筹划目标的重新审视

随着市场经济的发展,企业对纳税筹划的重视程度不断提高。但是囿于某些误解和偏见,企业对纳税筹划目标的理解经常存在片面性,导致筹划手段和方法走入误区。

一、对既有纳税筹划目标的认识

单纯以降低税负为主的传统纳税筹划目标具有明显的片面性,这已被理论界和实务界所认识。现今的纳税筹划目标强调以降低税负和避免纳税风险为主,综合考虑纳税与非纳税成本,从而实现纳税成本最低与纳税风险最小的平衡,对此可概括为“平衡观”。还有一种与此近似的观点是“企业利益最大化”。但是,这种观点仍然存在一定的缺陷:1.主要考虑显性成本,忽视隐性成本或机会成本,或者说没有考虑可能的纳税利益。比如在增加纳税的情况下,可能减少政府在税收以外对企业经营的干预或者避免公众的不信任,由此降低了企业经营的潜在风险,这实际上可理解为一种潜在的收益;另一方面,因为纳税获得政府的某些优惠政策、经营上的扶持、提供的便利等,这些都是纳税所能获得的利益。2.片面强调纳税风险而忽视了其他非税风险的存在,也就是说没有充分考虑因纳税筹划导致的经营、融资、资金转移、基础设施、环保责任等方面风险的增加,最终导致企业总体风险的加大。3.没有将纳税筹划置于企业整体理财活动之中,没有与其他筹资、投资和运营活动充分联系,因而缺乏全面性和系统性。4.未能充分考虑货币时间价值的影响,因而仍然具有短期性。5.除了不够完整以外,利益最大化的表述本身也缺乏足够的明确性,由此降低了纳税筹划方法的可操作性,并导致对筹划结果评价标准的模糊。