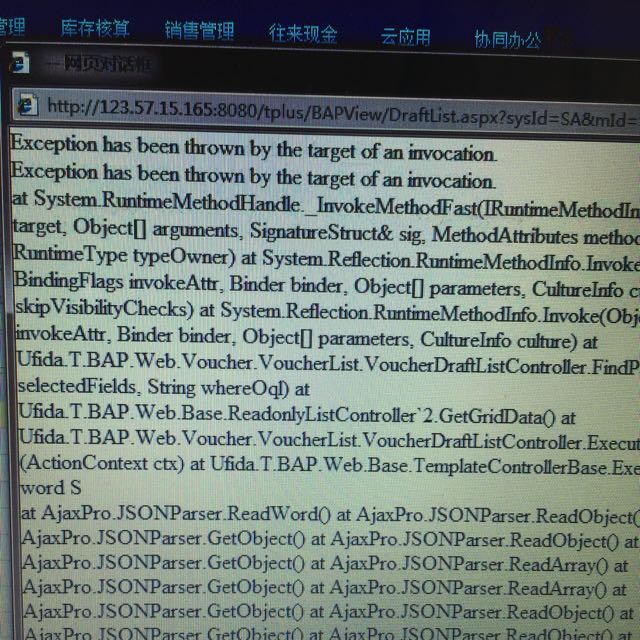

兑换商品显示兑换成功然后又显示未兑换过任何商品这怎么回事

2017-8-10 0:0:0 用友NC小编兑换商品显示兑换成功然后又显示未兑换过任何商品这怎么回事

兑换商品显示兑换成功然后又显示未兑换过任何商品这怎么回事[]@会计家园小秘书您兑换的什么商品?自己兑换过的里面没有记录吗?@会计家园小秘书:兑换的是E卡,兑换成功后兑换历史里面没有

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 期初余额录入错误,怎么返回去修改?2018-11-22 10:31:39

- 关于财务报表里面应收应付 预收预付 其他应收和其他应付科目的重分类公式是怎么设置的啊?2018-11-5 16:24:9

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题2018-7-7 8:19:17

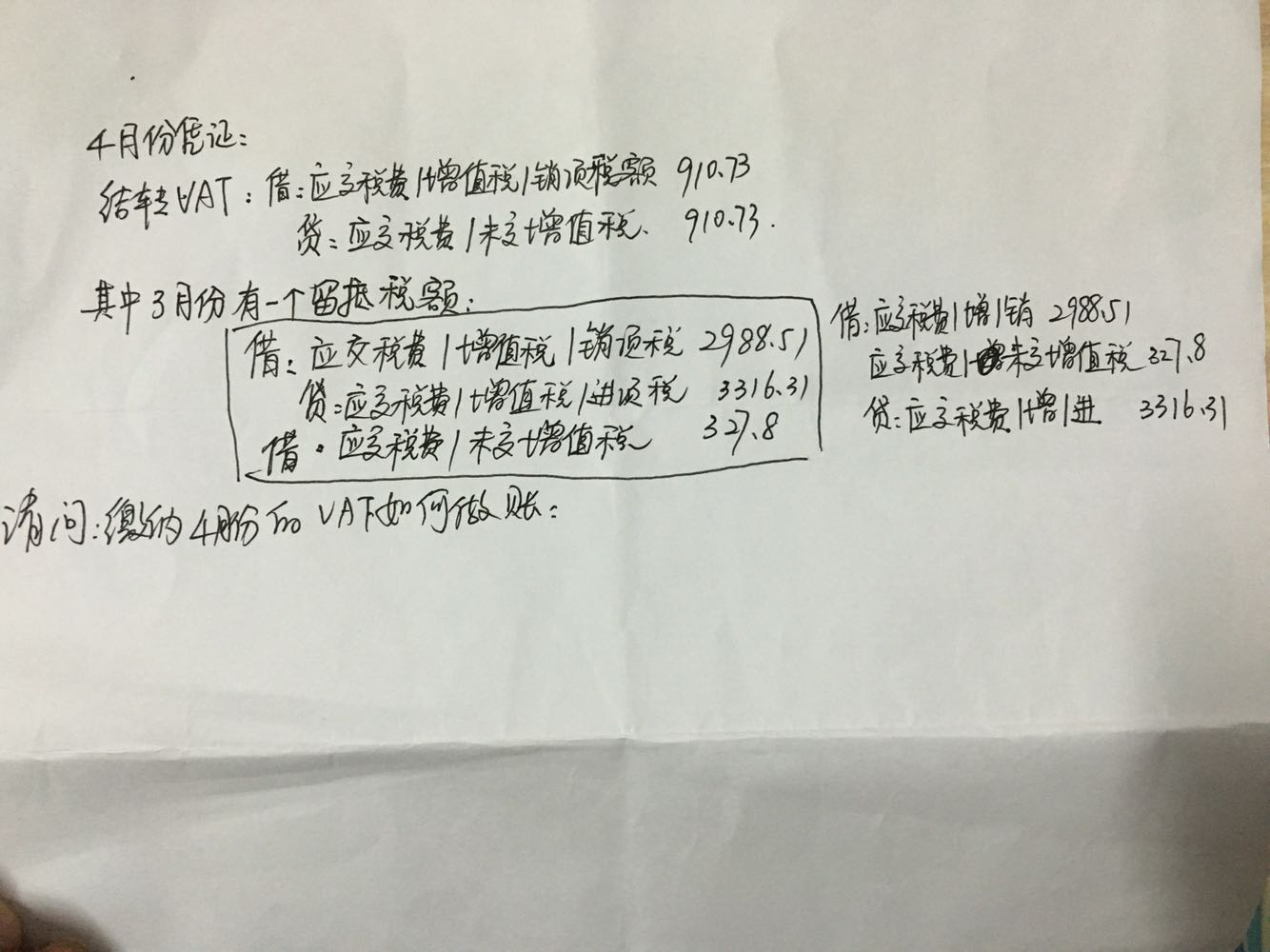

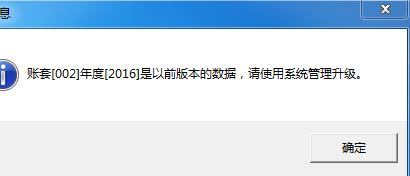

- 有T3升级到12.1的帐套,为什么1-4月份都有填制凭证,也有记账,为什么查看余额表是没有本期发什么,数据都是升级过来的2017-10-31 0:0:0

- 有一个仓库是去年设置的,仓库中存货都是销售退回的存货,存货成本都为零,现在要怎么追加这些存货的成本2017-10-31 0:0:0

- 有一个供应商,发票结算凭证都做了,但付款单做了核销不了,提示一张结算单不存在,我删了重做结算还是不行2017-10-31 0:0:0

- 有一个存货是当月入库,当月出库的,就是入库量和出库量是一样的,现在我入库单记账好了,要记出库单的时候,提示我出库记账后会负库存,怎么会这样呢?2017-10-31 0:0:0

- 有一个客户在几个月前给我们结算货款,结果多打过来一部分钱,他是操作失误造成的,当时我们做了预收说是做下个订单的预收,但是现在客户让我们把这个款再给他打回去,请问我软件怎么操作?2017-10-31 0:0:0

- 有一个损益科目把会计性质弄错了,原本是损益类科目增加到资产类了,但是科目已经发生了业务,现在报表不对,2012-2016几个年度,该如何改回来?2017-10-31 0:0:0

- 有一个门店,4月6日销售数据是2647,后台数据是2804,查出来的结果是后台数据4月6日这一天多销售一个单品,157元,零售数据中心也显示这一天卖了2个,其实只卖了一个,后台现存量是5个,前台收银同步现存量后却是4个,后来我查询了存货明细账,这个商品库存确实是5个,4月6日那一天确实也只卖了一个。 谁能解决这个问题呢,谢谢2017-10-31 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

房产税 房产税

以房屋为征税对象,按房价或出租租金收入征收的一种税。对房屋征税,我国自古有之。周期的“廛布”,唐朝的间架税,清朝初期的“市廛输钞”、“计檩输钞”,清末和民国时期的“房捐”等,都是对房屋征税。中华人民共和国成立后,1950年1月政务院公布的《全国税政实施要则》,规定全国统一征收房产税。同年6月,将房产税和地产税合并为房地产税。1951年8月8日,政务院公布《城市房地产税暂行条例》。1973年简化税制,将试行工商税的企业缴纳的城市房地产税并入工商税,只对有房产的个人、外国侨民和房地产管理部门继续征收城市房地产税。1984年10月,国营企业实行第二步利改税和全国改革工商税制时,确定对企业恢复征收城市房地产税。同时,鉴于中国城市的土地属于国有,使用者没有土地产权的实际情况,将城市房地产税分为房产税和土地使用税。1986年9月15日,国务院发布《中华人民共和国房产税暂行条例》,决定从当年10月1日起施行。对在中国有房产的外商投资企业、外国企业和外籍人员仍征收城市房地产税。

房地产开发企业如何优化设置计税成本对象 房地产开发企业如何优化设置计税成本对象

国家总局近日发布《关于房地产开发企业成本对象管理问题的公告》(国家税务总局公告2014年第35号),要求房地产开发企业依据计税成本对象确定原则,确定已完工开发产品的成本对象。房地产开发企业计税成本对象确定的正确与否,直接影响房企利润的真实性,进而影响申报的正确性。

成本对象定义

定义:成本核算对象,指为计算产品成本而确定的生产费用归集和分配的范围。《部关于印发〈企业产品成本核算制度(试行)〉的通知》(财会〔2013〕17号)第十三条规定,房地产企业产品成本核算对象,一般按照开发项目、综合开发期数并兼顾产品类型等确定成本核算对象。