用友U8 在总账中,2003年度26101325(ccode='10020201')账户的银行对账单全部录入并且勾对,没有核销。但是结转到2004年后该账户银行对账单中录入的2003年内容丢失,在银行对账中只有单位日记账。 另外,在余额调节表查询中查看本账户对账截止日期为空,查看详细内容同样没有银行对账单。

2016-1-4 0:0:0 用友NC小编用友U8 在总账中,2003年度26101325(ccode='10020201')账户的银行对账单全部录入并且勾对,没有核销。但是结转到2004年后该账户银行对账单中录入的2003年内容丢失,在银行对账中只有单位日记账。 另外,在余额调节表查询中查看本账户对账截止日期为空,查看详细内容同样没有银行对账单。

用友U8 在总账中,2003年度26101325(ccode='10020201')账户的银行对账单全部录入并且勾对,没有核销。但是结转到2004年后该账户银行对账单中录入的2003年内容丢失,在银行对账中只有单位日记账。 另外,在余额调节表查询中查看本账户对账截止日期为空,查看详细内容同样没有银行对账单。 问题原因:数据问题 解决方法:备份2003年度数据,重新结转。结转成功,没有问题。把rp_bankrecp表中,丢失的数据补充回对应的数据表中即可。重新银行对账后,找回单位日记帐和银行对帐单的两清标志。 另外,余额调节表查询时,没有对帐截止日期,是由于银行对账时,没有录入截止日期造成的。解决方案:

问题原因:数据问题 解决方法:备份2003年度数据,重新结转。结转成功,没有问题。把rp_bankrecp表中,丢失的数据补充回对应的数据表中即可。重新银行对账后,找回单位日记帐和银行对帐单的两清标志。 另外,余额调节表查询时,没有对帐截止日期,是由于银行对账时,没有录入截止日期造成的。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 用友NC软件凭证打印设置方法2018-11-5 13:51:36

- 调拨单审核生成的其他入库单将其它手工填写的其他入库单覆盖2016-9-7 12:11:10

- 调整固定资产折旧2016-8-30 11:5:55

- 用友NC物资管理系统解决方案2016-8-10 0:0:0

- 升级前(NC,带辅助核算项的集团科目分配给下面公司后,下面公司不能修改该集团科目的辅助核算项目,但是升级NC,该项控制不再受约束。2016-8-10 0:0:0

- 利润表联查主营业务成本__的来源数据,为什么总帐中那么多笔明细,在IUFO联查时,则只有两笔,汇总依据是什么?2016-8-10 0:0:0

- 在做凭证分析时,无析界面只有按金额对比分析,无其它分配方式 (“空”、不分析”、“金额对应”、“比例分配”“月末结转”)可选2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。2016-8-10 0:0:0

- 用友U8 保存凭证时提示有人正在保存凭证。_02016-8-10 0:0:0

- 用友U8 保存凭证时,提示有其他人在使用,无法保存。2016-8-10 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

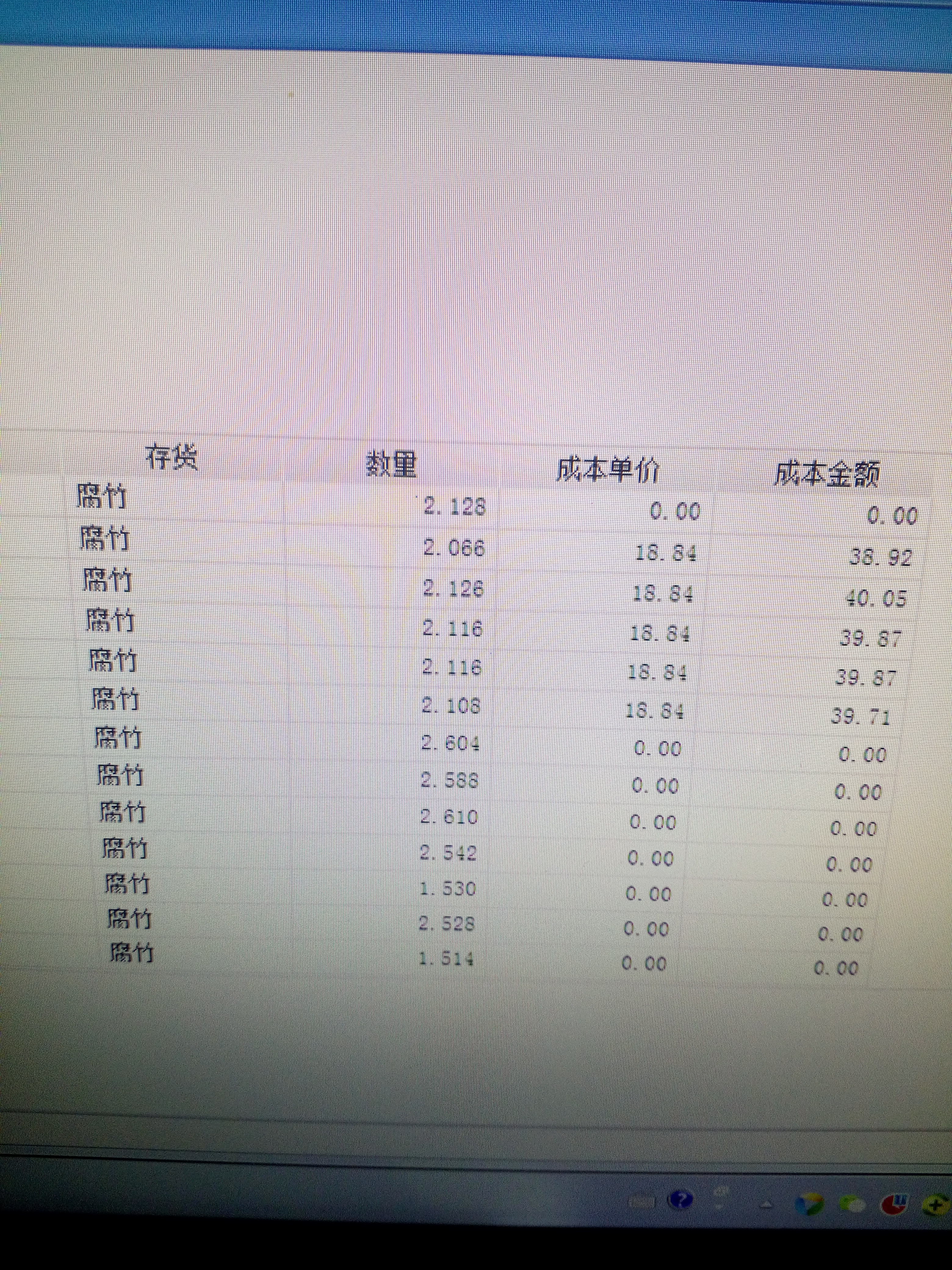

成本异常报表问题 选择的产品显示为负数 为何明细查询出结存是正数 成本异常报表问题 选择的产品显示为负数 为何明细查询出结存是正数

图1显示的是某个仓库,存货明细账中您也根据仓库进行查询下。@服务社区刘小艳:也是同一个仓库啊那您先备份账套后到库存核算做下重新计价的操作再重新查看;

房地产企业会计的对象 房地产企业会计的对象

房地产企业核算与监督的内容就是企业的资金运动,会计对象就是指核算和监督的内容。房地产开发时通过土地,建筑材料、市政设施、公共配套设施、劳动力、资金、技术和服务等多种资源的组合使用而为人民提供入住空间、并改变人们生存的物质环境的一种活动,房地产企业会计对象的具体内容包括资产、负债、所有者权益、收入、费用、利润等六个会计要素。

从事开发经营活动,必须拥有一定数量的资产,提供劳务等日常活动中所形成的经济利益的流入属于收入,企业在施工生产经营过程中因承包工程,销售房地产,提供劳务等日常活动而发生的各项耗费属于费用,即房地产企业在获取营业收入的过程中对企业所掌握或控制的资产的耗费,它是企业为取得营业收入而付出的代价。