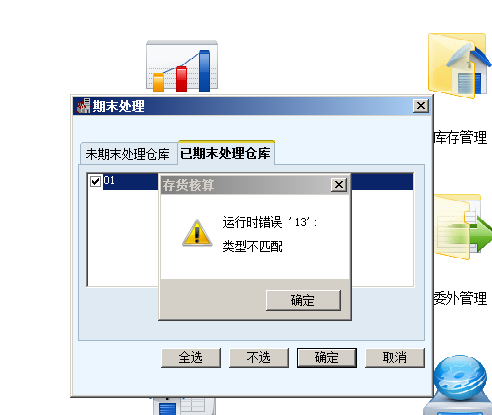

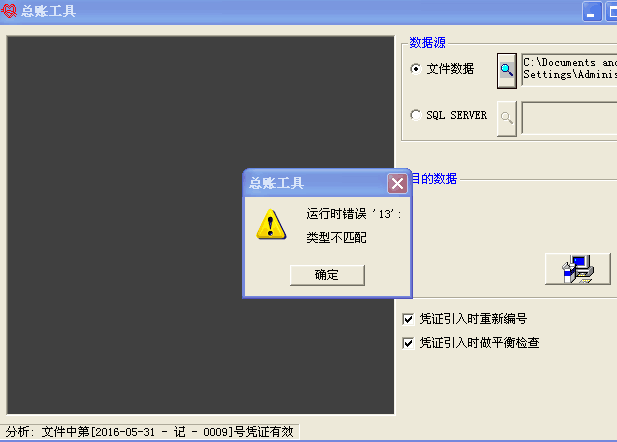

我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

2018-4-3 0:0:0 用友NC小编我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

我是从001帐套引出的帐套数据往100帐套里引入,出现的问题。

该报错一般是系统环境问题

您可以参考学堂文库中的运行错误13的解决方法:http://service.chanjet.com/zhi ... 0414e该报错一般是系统环境问题

您可以参考学堂文库中的运行错误13的解决方法:

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 老师们好,这个毛利润不对啊?我们每件商品的毛利润都不低于%25的。这个显示怎么低那么多?2018-4-8 0:0:0

- 老师们请问三证合一需要什么资料。谢谢2018-4-8 0:0:0

- 老师你们好 我电脑从做系统 我账号密码给忘了 怎么办2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

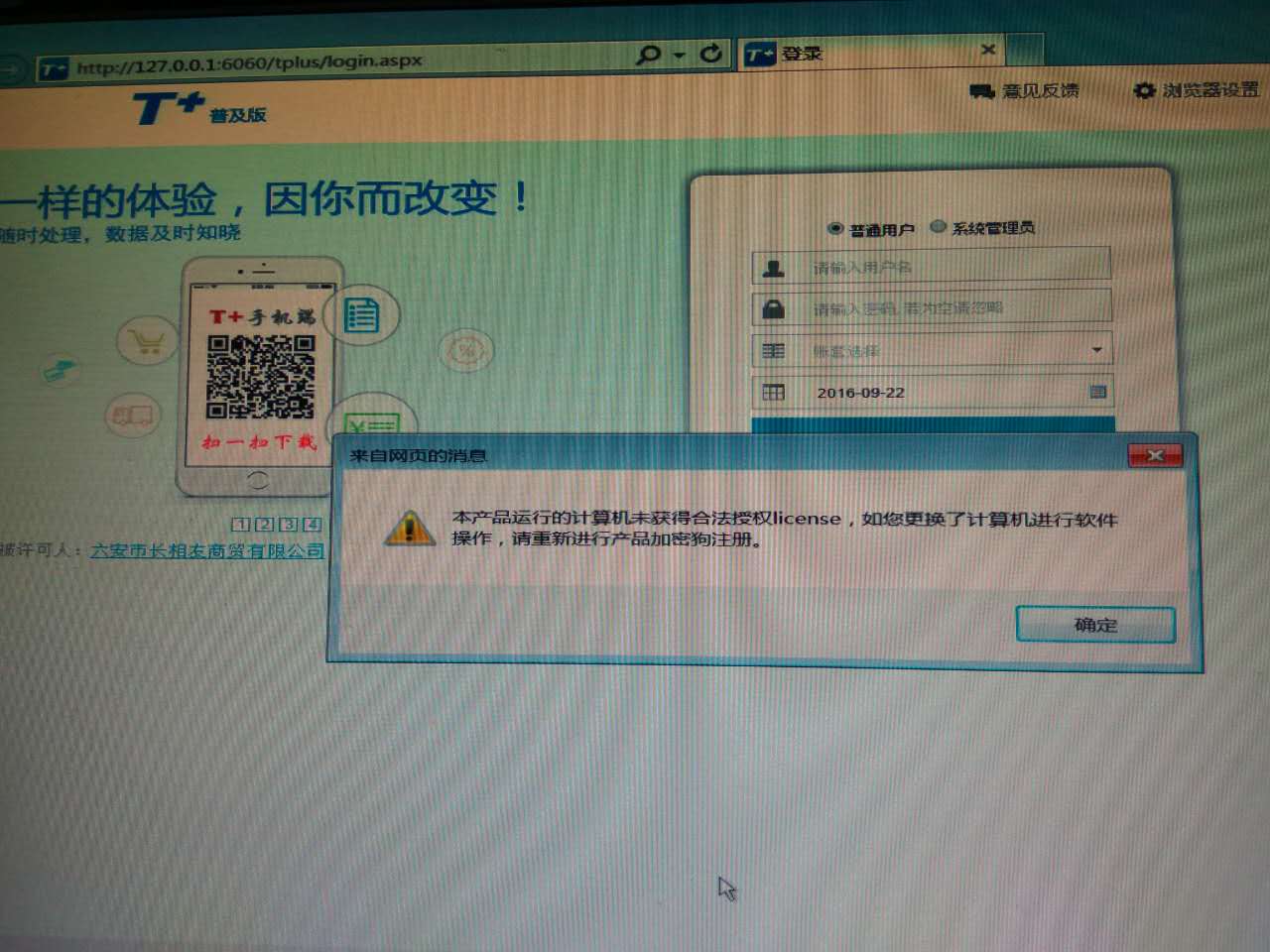

注册完成 后提示这个问题 注册完成 后提示这个问题

此问题原因是由于加密狗注册生成的授权文件出现问题。请使用此方法处理:http://service.chanjet.com/zhi ... 87dfc

房企终止缴纳土地使用税最佳计算方式 _0房企终止缴纳土地使用税最佳计算方式 房企终止缴纳土地使用税最佳计算方式 按照现行规定,房企用以建造商品房的土地,在房产开发期间应依法缴纳土地使用税,且除经批准建设经济适用房、廉租住房的用地外,对各类房地产开发用地一律不得减免土地使用税。房企开始是直接取得开发用地的土地使用权,并从次月起开始缴纳土地使用税,但在商品房建成并销售后,对应的土地使用权并非直接发生转让,而是随着地面建筑物即商品房的销售相应转让给购房者。其土地使用税义务终止的时间和减少的税额该如何把握和计算呢? 一、终止纳税义务的时间应符合法定条件 城镇土地使用税暂行条例第三条规定:“土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。”据此,房企缴纳土地使用税的计税依据是其实际占用的土地面积,同时也表明,当房企不再占用某块土地时,该块土地相应的纳税义务即终止,不再缴纳土地使用税。其商品房对应的土地是否已经不再由房企实际占用,应结合下两个文件的规定来界定。 《部、国家总局关于房产税、城镇土地使用税有关问题的通知》(财税〔2008〕152号,以下称“152号文件”)第三条“关于房产税、城镇土地使用税纳税义务截止时间的问题”规定:纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。《国家税务总局关于房产税、城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号,以下称“89号文件”)第二条第(二)项明确:购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。 本着转让方纳税义务截止日应与受让方纳税义务起始日相衔接的原理,房企销售商品房,应以房产、土地的实物或权利状态已发生转移或变化,作为终止土地使用税纳税义务的条件,在中,可以房屋交付购房者或购房者办理房屋产权登记的时间“孰先”原则来确定,停止计算税款的时间为“次月”。购置新建商品房的购房者从此时开始成为纳税人(个人非生产经营用房占地免征的除外),房企则从此时开始终止纳税义务。 在此以前,无论是已签订商品房销售合同,还是已收售房款、已开具发票,或者虽已达到合同约定交房时间但未实际交房等,只要房屋未发生实质性转移或土地使用权属未发生法定变化,房企就仍是该商品房用地的实际占用者即纳税义务人。如此才能保持该块土地在纳税时间上的连续性,使得同一块土地的土地使用税的纳税义务得以实现无缝转移。反之,如果以其他时点作为房企的纳税义务终止时间,均会造成土地使用税纳税义务的中断。 商品房交付的标志,一般应是能够证明房地产开发企业已履行房屋交付义务的法律文件:已送达的通知购房者验收交接的书面文书;购房者签署的商品房验收确认书;购房者签署收取商品房钥匙以及《住宅质量保证书》和《住宅使用说明书》的登记等。房屋产权登记,是指房屋所有权、附属土地使用权已登记、变更到购房者名下。 二、计算税款方式应维护纳税人合法权益 房企因完成商品房的销售而终止土地使用税纳税义务,应缴税款随着已售房屋的交付而递减,这看似已很明确,但实务中让征纳双方感到困惑和难以把握的,是如何具体计算减少的税款,不同的计算方式将得出不同的结果,影响到纳税人的利益。通过具体案例分析更能清楚、直观的看出问题所在: 某公司2010年取得6万平方米的土地使用权,年税额每平方米20元,年应缴土地使用税120万元(6万平方米×20元)。已建商品房可售面积30万平方米,2012年10月份将首批已销售的9万平方米房屋交付购房者并办妥相关手续,已售房屋折算用地面积为1.8万平方米(9万平方米÷30万平方米×6万平方米)。2012年土地使用税计算: 甲方式:本地区规定的纳税期限为每年的4月和10月,分别以3月31日和9月30日的累计售房面积为半年度终止纳税义务截止时间,其10月份交房对应的用地在当年不能减少税款,只能在次年上半年再计算减少的税款。2012年应缴土地使用税:6万×20元=120万元。 乙方式:本地区土地使用税以季度为纳税期,分别在3月、6月、9月、12月份的15日前申报当季的税款,10月交房对应的用地在四季度终止纳税义务,按季计算减少的税款:1.8万平方米×20元÷4=9万元;2012年应缴土地使用税111万元(120万元-9万元)。 丙方式:与乙地相同也是以季为纳税期,但税款分月计算、按季缴纳,10月交房对应的用地在当月终止纳税义务,从11月份起不再缴纳税款,按月计算减少的税款为:1.8万平方米×20元÷12×2=6万元;2012年应缴土地使用税114万元(120万元-6万元)。 企业在每次计提税金时作如下处理: 借:管理费用 (当期计算的税额) 贷:应交税费-应交土地使用税 (当期计算的税额)月末将含有土地使用税的管理费用结转至本年利润科目: 借:本年利润 (当期计算的税额) 贷:管理费用 (当期计算的税额) 相同的情形,却因计算方式不同而计算出以上三种应缴税款,而缴纳税款的多少直接影响到企业本年利润的增减,究竟以何种方式计算最佳呢? 城镇土地使用税暂行条例第九条规定:征用的非耕地,自批准征用次月起缴纳土地使用税;“152号文件”规定,依法终止纳税义务的,其应纳税款的计算应截止到当月末;“89号文件”规定,购置新建商品房,自房屋交付使用之次月起计征土地使用税。在这些法条中,均以“月”作为纳税义务的终止或起始“期”。 由此可见,甲方式显然加重了纳税人的税负,也不符合税定;乙方式虽然缴纳的税款最少,但在交房当月就不再纳税,违反了税款计算“截止到当月末”的规定;而丙方式,对已售房屋对应的用地从次月起依法终止纳税义务,分月计算减少的税款,按季汇总申报缴纳,既符合税法规定,又减轻了纳税人的税负,且避免每月申报缴税的繁琐,最大限度的维护了纳税人的合法权益。