用友u8跨年反结账

2019-4-23 8:0:0 用友NC小编用友u8跨年反结账

请问用友u8可以跨年度反结账吗?

我们公司用的用友u8,已经新建了2019年的年度帐,并结转了上年数据。但是发现2018年有凭证错误,因为跨年,所以必须订正在2018年度,请问我可以直接对2018年12月的账反结账吗?还是必须要删除2019年的年度帐以后才能反结账?如果不用删除2019年的账套,是不是只要重新结转上年数据就可以了?

两种方法

1.删除2019年年度帐,把12年修改完再重新结转

2.可以直接反结2018年12月修改,修改完结账,这时候2018年年底数变化了 但2019年年初数没变,再进2019年修改2019年年初数即可。(用友每年的数据库都是独立的)

改期初余额和做没做凭证没关系,只要1月份没记帐就可以改期初余额

一、反结账:在结账向导中,用鼠标选择要取消结账的月份上,按【Ctrl+Shift+F6]键即可。

二、用友软件反记账方法">反记账:在总账-期末下的对账功能界面按【Ctrl+H]激活恢复记账前状态功能。用鼠标单击系统主菜单凭证下的恢复记账前状态,选择后确定。

三、反审核:用鼠标单击凭证下的查询,在屏幕显示的符合条件的凭证里,单击【审核】菜单下的【成批取消审核】,系统会自动对当前范围内的所有已审核凭证执行取消审核。

四、这时可以对所有凭证进行修改

用友中对记账凭证修改方法

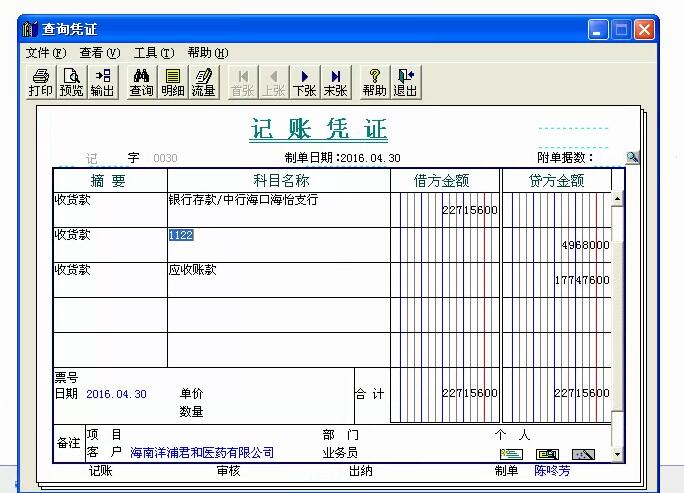

第一种是输入后还未审核或审核未通过的凭证。 对于未经过审核功能操作的错误记账凭证,可以由凭证填制操作员,直接进行修改并保存。

第二种是已通过审核但未记账的凭证。 对于已审核但未记账的错误记账凭证,不能直接在记账凭证上进行修改,而应首先由审核操作员在总账系统/凭证/审核凭证功能窗口中,进行取消审核(也称为反审核)操作后退出;然后由填制凭证操作员进入总账系统,在填制凭证功能中,调出该张错误凭证进行修改,修改完成后保存退出;最后由审核操作员再次进入总账系统,在总账系统/凭证/审核凭证功能窗口中,重新对该张已修改过的凭证进行审核操作。

一、恢复结账

1、点击财务会计-》总账-》期末-》结账,弹出如下窗体

2、点击结账

3、选择最后一个结账月,按Shift+Ctrl+F6

4、输入登录时的密码,按确定,是否结账内的Y,没有了。

5、重复3,4步骤,直到恢复的所到月份,点击取消,关闭结账窗体

二、恢复记帐

1、点击实施导航

2、点击弹出U8+实施导航工作台

3、切换实施工具

4、点击总账数据修正,可能弹出如下窗体,点否

5、如弹出如下窗体

6、恢复方式,选择2014年12月初状态,如使用了银行对账功能,同时选中同步取消银行对账自动对账结果和恢复到2014.12全部的往来两清标志,按确定,弹出窗体,输入密码,按确定

7、恢复结束,弹出窗体如下

8、重复5,6,7步骤,直到弹出如下窗体

9、关闭U8+实施导航工作台

三、恢复审核

1、点击财务会计-》总账-》凭证-》审核凭证,弹出窗体

2、选择恢复的月份或日期段,按确定,弹出窗体

3、双击任何一张凭证,弹出窗体,点击弃审,选择弃审或成批取消审核

4、弹出凭证取审结果,如提示应由本人取消审核,请更换审核人,如下所示

5、按确定弹出窗体

6、取消审核的另一种方法,在当前状态下,点击制单日期前面的方框

7、改为如下

8、点击弃审,效果一样

四、进入财务会计-》总账-》凭证-》填制凭证,就可以修改凭证了。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 报表导出报2019-4-23 8:0:0

- 报表导出功能2019-4-23 8:0:0

- 报表导出excel报错2019-4-23 8:0:0

- 报表导出excel找不到2019-4-23 8:0:0

- 报表导出excel乱码2019-4-23 8:0:0

- 报表导出excel2019-4-23 8:0:0

- 报表导出2019-4-23 8:0:0

- 报表导出 模板2019-4-23 8:0:0

- 报表不能导出excel2019-4-23 8:0:0

- 报表 导出excel2019-4-23 8:0:0

最新信息

- 如何实现查询明细账时显示所有科目的对方科目

- 对账不平不许结账

- 辅助核算部分数据翻倍

- 防伪税控接口问题

- 为什么8月份的利润表没有本月数呢?

- 之前有5月份的账需要调一下,我现在已经反结账反记账了,但还是不能修改是怎么回事。(因为设置是没有审核也可以记账所以一直没审核,现在也就不用取消审核了吧)

- 五月录入期初时没有录本年利润科目,然后是平的。然后一直做账到现在了,在利润表上本年累计一栏累计不上五月份之前的数据。这个怎么在增加之前的数据?本年利润科目还需要录入期初吗?

- 会计可以已经在上个月使用了并结了账,现在想要在这个科目下加3及科目提示被使用了,怎么解决这个问题呢?除了反到1月初替换凭证取消期间损益结转定义,删除期初的这个方法外有简单一点的方法吗

- 你好 T3系统怎么反结转?

- 你好 ,我想咨询下2013小企业会计准则下 现金流量表的本月金额的“期末现金余额“可以是负数吗?””

我的T-3是财税通10.8.1版本,系统是win7旗舰版32位,安装软件后,加密狗按照说明书上在网站进行了加密狗注册,有注册号和密码,然后插上加密狗,打开软件,提示子系统登录失败,不清楚什么原因,寻求帮忙 我的T-3是财税通10.8.1版本,系统是win7旗舰版32位,安装软件后,加密狗按照说明书上在网站进行了加密狗注册,有注册号和密码,然后插上加密狗,打开软件,提示子系统登录失败,不清楚什么原因,寻求帮忙

子系统登入失败的原因有很多,参考

http://service.chanjet.com/zhi ... b45be你检查下你的操作系统日期格式是否为yyyy-mm-dd格式,还有清除下异常任务看看!我看你的加密狗读到了!你看一下系统管理是否有试用版,如果不是可能是数据库登陆有问题@qq392629945:好的,我查看一下日期格式。谢谢@畅捷服务朱雪彪:如何看是否为试用版@qq392629945:修改日期格式后,这个问题就解决了,谢谢[/强]回复 TT1qim:打开总账差异在窗口菜单下面看是否有试用版,如果有就是试用版

对借入资金用于投资问题的再探讨 对借入资金用于投资问题的再探讨

作者:毛乾刚

《中国注册会计师》2001年第1期发表了李晓慧、孙林的《导致注册会计师验资风险的事项分析》(以下简称《导文》),文中提出:“如果丙方出资人没有资金,私下协议由其他出资人代为垫付……,但一旦出资人之间出现矛盾,其权责无法私下调和,需要司法介入时,代为出资方可能会控告注册会计师验资报告不实,因为实际情况是丙方没有出资”。笔者认为,《导文》的这一观点值得商榷。

1.《合同法》、《公司法》、《外商投资法》以及工商企业登记等法规中,都没有禁止借入资本用于兴办企业的条款。实践中,国内外许多企业的初始资本也是用借入资本投资的,如,报纸曾介绍过北京四通公司最初是向中科院借入几十万元资本投资兴办的,到现在已发展成一个国内有名的电子公司,资产总额达到数十亿元。

2.甲方借钱给丙方是一回事,乙方用借入资金用于投资又是一回事,不能混淆在一起。甲方和丙方有矛盾了,甲方要求丙方归还借款理所当然。如果丙方不还款,甲方可以到法院起诉,但起诉方只能是丙方,起诉的目的只能是要求丙方归还借款。如果将会计师事务所当作第二被告,说是验资报告不真实,或者说资本不到位的说法是没有根据的。因为验资时三方都投入了货币资金,有银行收款凭证、银行对账单、银行询证函,这些证据满足了《独立审计准则》规定的取得适当、足够的要求。如果按《导文》的逻辑,丙方向甲方借款后到商店购买商品或者用作其他消费,是否也应该把出卖商品的商店和提供服务的单位当作第二被告呢?

至于丙方为了归还甲方借款而抽走投资资本,这是我国现行法规所不允许的,也有处罚规定,如《刑法》第159条,《公司法》第34、第209条,《公司登记管理条例》第61条。对于股东抽逃资本,不能认为是验资报告不真实或注册会计师有责任,这一点财政部在《关于明确注册会计师验资报告作的通知》中也有很明确的说明。因为验资报告是有时效性的,验资报告只是证明在验资这一天资本到位了,但没有证明被审验单位资本验资以后不发生变化。如果出现《导文》所说抽逃资本问题,或者实物资产应移交没有办理移交,应办理产权过户手续没有办理过户手续,可以在以后的年检审计报告中披露和解决。这些问题在国家工商局第44号令中和每年年检工作要求中都有明确规定。用验资报告来保证以后资本不会抽逃是既不现实也不可能的。

3.关于解决代为出资带来的所谓“后遗症”,《导文》提出的一些审验方法,笔者认为既不可行也无必要。因为(1)前文所述,我国现行法律没有禁止用借入款项用于投资的规定。(2)根据注册会计师的职能,是没有权利和能力去查清楚投资资金来源的。假设国家有关部门立了法规要弄清楚投资资金的来源,但投资方用借入资金用于投资,并为顺利组建企业取得验资报告,却不承认是借入资金,注册会计师也没有办法。从境外汇入资本金又用什么方法查验其资金来源?在过去已设立的企业资本中,恐怕也不能排除某些投资人的资金是非法所得,包括走私、偷盗、贪污、受贿、偷税等等积累的资金,但我个人认为那是公安机关、检察部门的责任,非注册会计师能力所能达到。