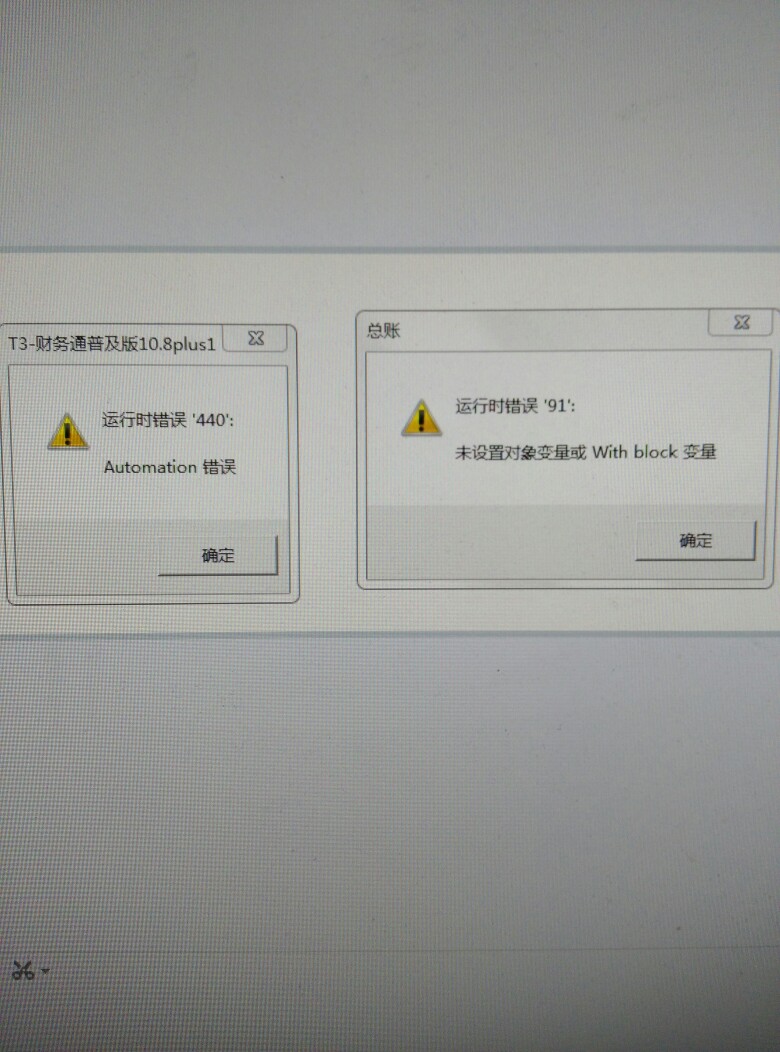

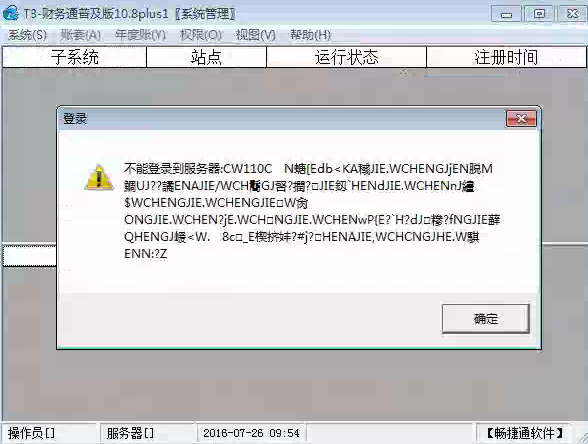

打开T3登录提示这个

2018-4-4 0:0:0 用友NC小编打开T3登录提示这个

打开T3登录提示这个

是新安装的么?什么操作系统呢?@服务社区刘明新:不是10.8.1 win7 32@hexue:这种情况要么中病毒了,要么就是系统语言问题,建议重装了@服务社区刘明新:哦,谢谢@hexue:[/微笑]

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 老师们好,这个毛利润不对啊?我们每件商品的毛利润都不低于%25的。这个显示怎么低那么多?2018-4-8 0:0:0

- 老师们请问三证合一需要什么资料。谢谢2018-4-8 0:0:0

- 老师你们好 我电脑从做系统 我账号密码给忘了 怎么办2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

单独购买的报价,可以提供吗? 单独购买的报价,可以提供吗?[]

https://gzq.chanjet.com/cms/goumai.html

可以到这里进行查看;你好,关于费用方面你可以加我好友为您解答!服务社区为开放论坛,请保护好个人信息及账套数据安全,不要随意点击非社区链接,透露电话、QQ、加密狗号等私人信息。任何操作前,请注意备份数据。服务社区不提供任何回拨、远程及数据处理服务。如需此类服务,经销商请在【支持网】版块登记支持问题;客户请直接联系您的经销商,未能直接联系的,可在【问答】版块求助含有“畅捷服务工程师”标志的总部工程师,通过邮件方式提供相应信息,由总部协调派单。(提供信息请认准畅捷服务工程师标准邮箱格式:[email protected])

对行政事业单位审计监督应重点把握好“三个环节” 对行政事业单位审计监督应重点把握好“三个环节” 对监督是《审计法》赋予审计机关的重要职责。近年来,审计部门通过对行政事业单位的监督,有效促进了行政事业单位的、财务收支行为日趋规范。从审计实践看,当前开展对行政事业单位的审计监督,应重点把握好“三个环节”。 一、把握审前调查和审中内控制度测试环节。行政事业单位一般内设机构多、人员编制复杂。审计组应从被审计单位的机构设置、人员编制、职责分工及财务事项审批手续等控制点入手。通过审前调查、召开进点会议、现场观察、交流询问等方式,深入调查了解被审计单位的财政、财务收支、财产物资、资料及内控制度建立、完善等情况。以确定内控制度的可信程度,从中发现财务、经费管理的薄弱环节,从而掌握审计重点。 二、把握行政事业单位的收费环节。行政事业单位的各项收费是其业务收入的主要来源,而且大多还实行预算外资金管理,存在的问题较多。因此,在审计工作中要从收费票据的领、用、管等环节入手,寻求审计工作的突破口。比如:审计前到有关财政、、物价等部门摸清被审计单位收费项目、标准以及收费票据领用、核销等基本情况。审计中做到“三查三看”,即认真查阅文件、收费许可证,使用中的票据和票据的存根等有关资料,看其收费的合法性;认真查阅账表、会计凭证等有关财务资料,看其票款是否一致。此外,通过查资产,看其预算外收支的真实性等。从而有效查出收费及管理过程中的问题,特别是“账外账”、私设“小金库”及“三乱”的问题。 三、把握对所属单位的延伸审计环节。行政主管部门一般设有二、三级预算单位,一些事业单位还创办了经济实体,其上下之间在资金、资产、收支业务活动中存在着密切的联系。平时一级预算部门接受检查相对比较多,他们为了逃避监督,往往将违纪违规问题“下沉”,采取上下联手,虚列支出,或转移截留收入和专项资金等。因此,在审计中要做到“两个结合”,即在审计一级预算单位时要与延伸审计二、三级预算单位相结合;在审计事业单位时要与延伸审计其经济实体相结合。只有这样才能发现和查出隐慝的违纪违规问题,有效地强化行政事业监督。 同时,在审计处理处罚上,要摆正“三个关系”。一是宏观与微观的关系。做到立足微观审计监督,着眼宏观服务。要善于解剖麻雀,对问题产生的直接原因和深层次原因全面进行分析,提出针对性强、操作性强的建议,促进单位完善制度,加强资金管理,提高财政资金的使用效率;应加强对审计发现的普遍性、倾向性情况进行汇总、归纳、提炼,整理成审计信息,为领导决策提供依据。二是手段与目的的关系。审计工作是手段,目的是促进行政事业单位增收节支,提高财政资金的使用效率。三是监督与政策的关系。要处理好强化监督与执行政策的关系,一方面不断加大监督力度,另一方面坚持“三个有利于”标准,贯彻执行国家有关方针、政策,处理问题做到慎重、适当、实事求是。