想问一下T+业务与财务一起用,库存期初余额和财务科目期初余额的库存商品要一样么金额?

2018-4-3 0:0:0 用友NC小编想问一下T+业务与财务一起用,库存期初余额和财务科目期初余额的库存商品要一样么金额?

想问一下T+业务与财务一起用,库存期初余额和财务科目期初余额的库存商品要一样么金额?[]严格说是要的一般情况是应该要一样的。@丫丫妞:不一样会影响什么?@服务社区刘小艳:不一样会影响什么?@u神秘人_gp:不会影响,只是严格上数据要平衡就应该要一样。@u神秘人_gp: 对头,不影响啥,查账时,总账跟库存数据不一致,领导或者审计的要是看了总归要有点说法

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 老师们好,这个毛利润不对啊?我们每件商品的毛利润都不低于%25的。这个显示怎么低那么多?2018-4-8 0:0:0

- 老师们请问三证合一需要什么资料。谢谢2018-4-8 0:0:0

- 老师你们好 我电脑从做系统 我账号密码给忘了 怎么办2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

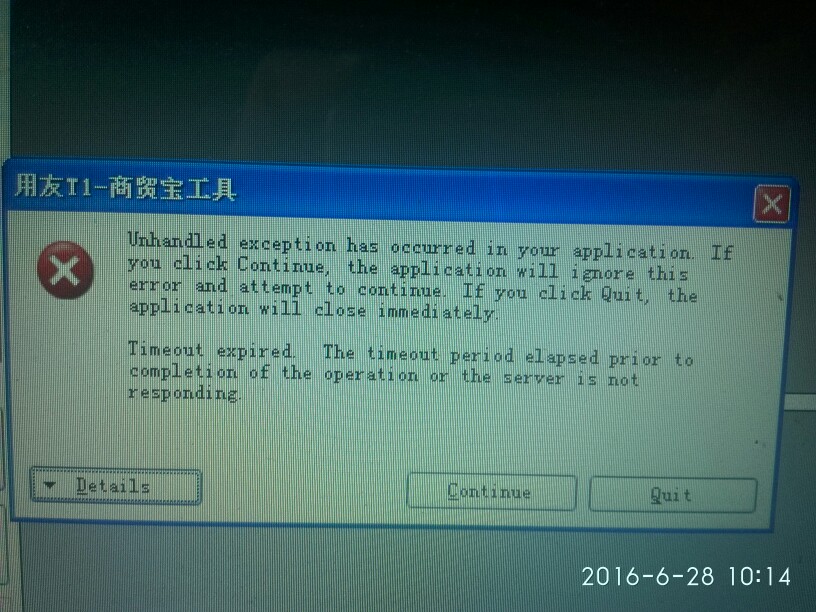

你好,我安装了一个T+11.6试用版,安装成功了,启动的是时候显示的是这个是什么意思? 你好,我安装了一个T+11.6试用版,安装成功了,启动的是时候显示的是这个是什么意思?

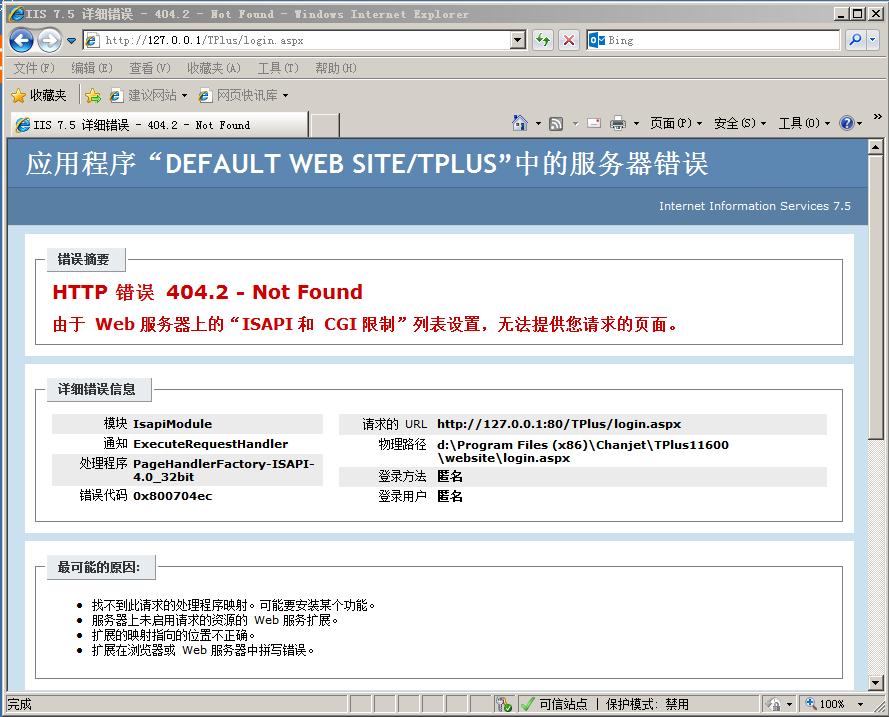

需要添加ISAPI和CGI限制功能?,添加.net 4.0 的ISAPI相关组件,并设置为允许。请留下邮箱地址详细步骤我发给你[email protected];谢谢@竹之:已发收到了,非常感谢!布客气你好,我的操作系统是WIN2008,怎么提示找不到了?一般IIS装好了就会有的你的意思我的ⅡS没有安装好?@竹之:重装一下看 装的时候要点那个加号,把所有的项都展开到末级,从末级勾选,否则有可能会安装不完全哦,好的,非常感谢你好,你说的重新安装是重新安装T11.6软件还是重新安装,SQL2005数据库?谢谢重装iis我重新安装了T11.6但是提示,这个iis重新安装不起?是重新勾上IIS提示的吗是安装T11.6时的提示?iis在什么地方安装?@竹之:控制面板-功能和程序里@竹之:可参照此文档

http://service.chanjet.com/zhi ... b4669

房地产企业视同销售行为的规定 房地产企业视同销售行为的规定

问题内容:内资房地产企业适用于国税发[2006]31号文,我公司07年建成了写字楼一幢,并且办理了公司自己房产权,但公司当年没有进行招商,未进行销售/出租/自用,但相关税务人员却认定只要公司办理了办权证就视同销售,要在07年度缴纳所得税,请问税法有如此规定吗?

回复意见:贵公司的行为应按《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2006]第031号)第六条规定,关于开发产品视同销售行为的税务处理问题开发企业将开发产品转作固定资产或用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。确认收入(或利润)的方法和顺序为: (一)按本企业近期或本年度最近月份同类开发产品市场销售价格确定;(二)由主管税务机关参照当地同类开发产品市场公允价值确定;ィㄈ)按开发产品的成本利润率确定。开发产品的成本利润率不得低于15%,具体比例由主管税务机关确定。