税与费的简单区别

2019-4-4 8:0:0 用友T1小编税与费的简单区别

税与费的简单区别税收是国家为满足社会公共需要,依据其社会职能,按照法律规定,强制地、无偿地参与社会产品分配的一种形式。费是指国家机关向有关当事人提供某种特定劳务或服务,按规定收取的一种费用。税与费的区别主要有以下3点:

1.看征收主体是谁。税通常由税务机关、海关和财政机关收取;费通常由其他税务机关和事业单位收取。

2.看是否具有无偿性。国家收费遵循有偿原则,而国家收税遵循无偿原则。有偿收取的是费,无偿课征的是税。这是两者在性质上的根本区别。

3.看是否专款专用。税款一般是由国家通过预算统一支出,用于社会公共需要,除极少数情况外,一般不实行专款专用;而收费多用于满足收费单位本身业务支出的需要,专款专用。因此,把某些税称为费或把某些费看作税,都是不科学的。

河南省地方税务局

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 建筑施工企业加强资金管理的方法2019-4-4 8:0:0

- 税务稽查-税务稽查机制面临的困境和对策2019-4-4 8:0:0

- 事业单位专用基金(special funds non-profit organizations)2019-4-4 8:0:0

- 事业单位会计准则(accounting standards for non-profit rganiz2019-4-4 8:0:0

- 事业单位新会计政策有九大亮点2019-4-4 8:0:0

- 教育基建资金的会计核算与管理2019-4-4 8:0:0

- 江苏地税解读金融业准备金税前扣除相关政策2019-4-4 8:0:0

- 税与费的三点区别2019-4-4 8:0:0

- 税与费的区别2019-4-4 8:0:0

- 1、与企业会计相比,预算会计从主体假设、核算基础及核算方法上有何特殊性?2019-4-4 8:0:0

最新信息

U8+有移动应用产品吗?就是原来的MERP吗? U8+有移动应用产品吗?就是原来的MERP吗?

“U8+移动应用”(U8+ MA)不是原来的MERP产品,而是U8+根据企业移动业务流程,专门开发、设计的系列产品,全面支持在移动智能终端(智能手机、平板电脑)上处理U8全业务,而原MERP主要是支持手机短信处理业务通知、审批等有限的业务。

用友天龙瑞德专业销售,维护用友软件、用友T3、用友T6、用友U8、致远oa软件。我们将竭诚为您服务。

联系电话:010-59798025。网址:http://yun.kuaiji66.com用友云基地

用友客户做过运费发票结算后,运费没有分摊到采购成本中。客户做过运费发票结算后,运费没有分摊到采购成本中。

| ||||||||||||||||||||||||||||||||||||

税务稽查概述 税务稽查概述

稽查是征收管理工作的重要步骤和环节,是税务机关代表国家依法对人的纳税情况进行检查监督的一种形式。税务稽查的依据是具有各种法律效力的各种税收法律、及各种政策规定。具体包括日常稽查、专项稽查和专案稽查。

各级税务机关设立的税务稽查机构,应按照各自的管辖范围行使税务稽查职能。

各级税务机关应当在所属税务稽查机构建立税务违法案件举报中心,受理公民举报税务违法案件。

税务稽查的基本任务:依照国家税收法律、法规、查处税收违法行为,保障税收收入,维护税收秩序,促进依法纳税,保证的实施。为此税务稽查必须以事实为依据,以国家发布的税收法律、法规、规章为准绳,依*人民群众,加强与司法机关和其他有关部门的配合。

用友T6查看库存期初,发现所有单据都已审核,但月末结账处理的时候,提示库存期初有未审核单据,不能结账,怎么处理啊? 用友T6查看库存期初,发现所有单据都已审核,但月末结账处理的时候,提示库存期初有未审核单据,不能结账,怎么处理啊?[]

他的提示是你库存期初有未审核单据,我猜想你库存期初中下一页没有点吧,你可以这样操作,点选一个仓库不管有没有东西,点批审,点选下一个仓库,点批审,知道所有都点选完试试吧,注意批审完成后的提示信息

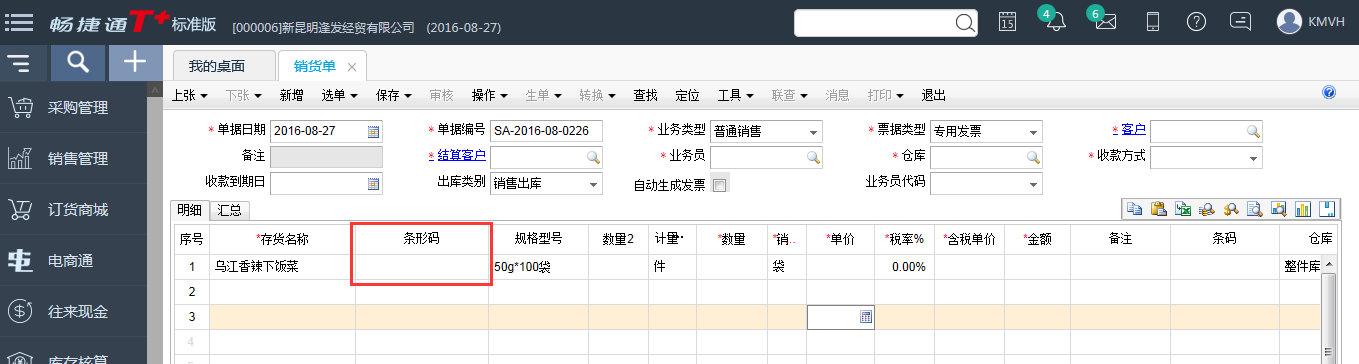

T+12.1标准版,已经更新过最新补丁-在销货单里面选择商品之后条码不会自动带出显示,要手动点选择一下 T+12.1标准版,已经更新过最新补丁在销货单里面选择商品之后条码不会自动带出显示,要手动点选择一下

您好,该问题应该是新补丁导致的,建议直接提交支持网质量问题解决,我们这边也会测试下确认情况。[/冷汗][/撇嘴]@畅捷服务黄思源:@昆明威豪刘璐:呵呵,问题都需要提交后才能反馈到研发部的。

批发零售版12.0版本打上12.0.0.5的补丁后,做销售单的收款账户全部变成-号,在用户权限中已经勾选了查看金额权限。批发零售版12.0版本打上12.0.0.5的补丁后,做销售单的收款账户全部变成*号,在用户权限中已经勾选了查看金额权限。

问题模块: 物流单据

关键字:收款账户

问题版本:用友T1-商贸宝批发零售版12.0

原因分析: 该操作员没有查询现金银行统计报表的权限。

适用产品:T1系列

问题答案:在“维护中心”--“用户权限”--“用户组权限”中,点击该用户所在组的‘授权’,将左侧‘报表统计’--‘钱流信息’--‘现金银行统计’勾选上并保存。

印刷品订货合同 印刷品订货合同

甲方:______

乙方:______

兹因甲方生产需要向乙方订印下列印刷品,经双方协商同意订立合同如下:

1.印刷品名称、数量及交货日期:

| 品名 | 规格 | 单位 | 数量 | 计划单价 | 金额 | 用料 | 交货期 |

2.加工原料:

应付未付的境外使用费仍应扣税 应付未付的境外使用费仍应扣税

A公司与境外母公司签订合同约定,境外母公司2011年~2012年为A公司提供商标使用权,每年收取商标使用费60万元,费用在年度终了后15日内收取。A公司收到了境外公司的请款通知书,并将此项应付未付的使用费在管理费中列支。由于对外付汇资料不全一直没能对外付,至今仍挂在其他应付款账上。最近,经与境外母公司协商,境外母公司同意不再向A公司收取以前两年120万元的商标使用费。A公司认为,只有向境外支付特许权使用费时,才负有代扣代缴税款的义务 ,现在不向境外支付使用费了,就不需要代扣代缴税款了。A公司的说法正确吗?

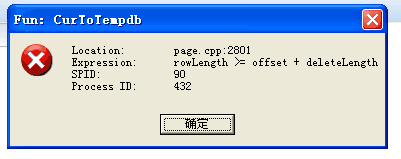

点填制凭证就报错,Fun-CurToTempdb。重新注册登录提示 用户角色配置信息不正确A.具体提示如图。这个是什么造成的,很突然,之前恢复以前备份数据后好了,用了一天就又这样了 点填制凭证就报错,Fun:CurToTempdb。重新注册登录提示 用户角色配置信息不正确A.具体提示如图。这个是什么造成的,很突然,之前恢复以前备份数据后好了,用了一天就又这样了

您好,这会儿切换到演示账套查看是否正常@服务社区_孙彦杰:您好,其他账套都是正常的,只是这一个有问题请在之前问题沟通@服务社区_孙彦杰:什么意思?

金蝶KIS专业版财务转换T3普及版怎么操作,友商工具的KIS转T3操作不了 金蝶KIS专业版财务转换T3普及版怎么操作,友商工具的KIS转T3操作不了[]

请下载k3转T3工具下载了转换报错转换好了打开T3总账提示下面这个情况请您去看一下您的账套数据库中的accinformation表中的是否新会计行业性质是否为TRUE,如果不是改为TRUE请做好数据的备份这个表都没看到您选中的就是accinformation表,需要将这个表打开找打是否新行业性质这条记录,如果您不会操作建议您提交支持网问题[/微笑]看花了,解决了OK我也打了对应的补丁,不知道有帮助没问下如果打了高于这个版本的补丁,然后降级处理,再去打对应的补丁提示版本高于补丁,无需升级这种情况是不行的,一般出现这个情况只能建议您备份数据后重新安装软件了

- T+12.0专业版,资产管理里面,已经过了折旧年限的卡片不能做拆分,选都选不到了,应该如何处理呢?

- T6升级T+升级后在t+里面怎么没看到资产管理这个模块啊

- 从哪儿能下载点T+12.0标准版资产管理的PPT啊,谢谢!

- 12.1标准版怎么把一套账的基础资料所有的复制到另一套账?

- 你好,T+可以系统重建吗?我只需要存货档案 ,因为存货档案设置的了自由项,自定义项等。

- 账套2015年1月份启用的,现在做凭证,做到2016年9月份了。想把2016年之后的数据结转成一个新账套?要如何操作?

- 在T+12.1标准版上 如何实现一套账的凭证选择引入另一套账?

- 用友U8.61登陆合并报表时报错“登陆失败,缺少对象”

- 用友U8.61管理驾驶仓登陆时报错:登陆失败,缺少对象

- 用友U8.61读取数据源出现未知错误

用友U8.60SP应收账款中,发票查询中,外币部份中有原币余额和本币余额不相等U8.60SP应收账款中,发票查询中,外币部份中有原币余额和本币余额不相等

U8.60SP-应收账款中,发票查询中,外币部份中有原币余额和本币余额不相等

| 自动编号: | 15952 | 产品版本: | U8.60SP |

| 产品模块: | 报账中心 | 所属行业: | 通用 |

| 适用产品: | U8应收应付 | 关 键 字: | 账表查询 |

| 问题名称: | 应收账款中,发票查询中,外币部份中有原币余额和本币余额不相等 | ||

| 问题现象: | 应收账款中,发票查询中,外币部份中有原币余额和本币余额不相等 | ||

| 原因分析: | 经过检查数据,发现客户数据中存在异常修改现象,如按照电话沟通内容查询013客户数据一查发票'00154160',发现原币金额等于原币余额,但本币金额不等于本币金额,执行下面下面语句 select * from salebillvouch join salebillvouchs on salebillvouch.sbvid=salebillvouchs.sbvid where csbvcode='00154160' | ||

| 解决方案: | 此时发现iMoneySum (累计本币收款金额)有发生而iExchSum(累计原币收款金额)无发生,分析为人为修改数据导致。请使用支持网站编号1564U8工具平台集合冲算发票余额工具整理即可。 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

用友U8.61按凭证打印时提示“文件已存在”,按确定后可以正常打印_0U8.61按凭证打印时提示“文件已存在”,按确定后可以正常打印

U8.61-按凭证打印时提示“文件已存在”,按确定后可以正常打印

| 自动编号: | 697 | 产品版本: | U8.61 |

| 产品模块: | 总账 | 所属行业: | 通用 |

| 适用产品: | 8.6X | 关 键 字: | 打印 |

| 问题名称: | 按凭证打印时提示“文件已存在”,按确定后可以正常打印 | ||

| 问题现象: | 按凭证打印时提示“文件已存在”,按确定后可以正常打印 | ||

| 原因分析: | 打印机的驱动装得不好 | ||

| 解决方案: | 重新安装打印机的驱动程序 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

投资性房地产由成本价转为公允价值需要计提折旧吗 投资性房地产由成本价转为公允价值需要计提折旧吗

用友T6过滤设置 用友T6过滤设置

用友T6发货单中参照产成品入库单生成发货单?如何增加过滤条件?例:需要增加按产品名称进行过滤。软件设置问题。在参照的生单选单界面,点击【过滤】的【过滤设置】,点开“定义过滤条件”页签,在过滤条件项中找到“产品名称”,选中后,右边出现产品名称的基本属性定义,把“不可见”的勾选取消即可。如有用友T6其它问题,请在下面回复疑问,我们将第一时间与您联系,帮助您解决问题。同时您也可以联系用友畅捷服务联盟

用友天龙瑞德。用友天龙瑞德专业销售用友软件,用友财务软件,寻找用友T6服务商,咨询用友T6价格,用友T6多少钱,用友T6报价,联系电话:010-59798025。网址:http://yun.kuaiji66.com用友云基地

用友U8.51在存货特殊单据记帐后存货明细账中的其他出入库单数据错误-U8.51在存货特殊单据记帐后存货明细账中的其他出入库单数据错误

U8.51-在存货特殊单据记帐后存货明细账中的其他出入库单数据错误

| 自动编号: | 11569 | 产品版本: | U8.51 |

| 产品模块: | 存货核算 | 所属行业: | 通用 |

| 适用产品: | 851 | 关 键 字: | 在存货特殊单据记帐后存货明细账中的其他出入库单数据 |

| 问题名称: | 在存货特殊单据记帐后存货明细账中的其他出入库单数据错误 | ||

| 问题现象: | 851填制调拨单,在存货特殊单据记帐后存货明细帐中的其他出入库单数据错误,与调拨单不等 | ||

| 原因分析: | 调拨单生成的其他出入单据,在rdrecordss中,iunitcost为空值,iprice,ipprice为0 | ||

| 解决方案: | 将后两子段iprice,ipprice改为空值后,再记帐即可 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||

软件企业怎样能享受两免三减半的优惠 软件企业怎样能享受两免三减半的优惠

【问题】

软件企业符合什么条件可以享受两免三减半的?

【解答】

《税收减免管理办法(试行)规定》:软件开发企业必须同时具备以下条件:

(1)取得省级信息产业主管部门颁发的软件企业认定证书。

(2)以计算机软件开发生产、系统集成、应用服务和其他相应技术服务为主营业务,单纯从事贸易的企业不得享受。

(3)具有一种以上由本企业开发或由本企业拥有知识产权的软件产品,或者提供通过资质等级认证的计算机信息系统集成等服务。

有没有T1工贸包的操作手册呀? 有没有T1工贸包的操作手册呀?[]

有流程题。可以留下邮箱,我们给您发送过去

手机通讯录导入原因分析:手机连接电脑之后,用通信版里面的手机导入却没有任何反应。问题解答:通信版手机导入通讯录操作流程:手机连接电脑,连接成功电脑右下角会有提示:检测到已连接手机,如果需要连接手机请点击“连接手机”按钮。连接手机成功之后打开“联系人管理”--“从手机导入”--选择“分组”--“开始导入”即可。

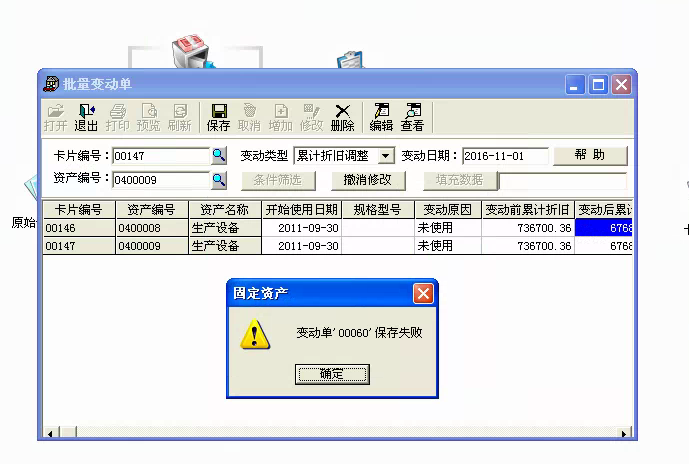

固定资产批量变动不了,老是报错 固定资产批量变动不了,老是报错

您其他客户端可以使用吗@畅捷服务李笑旺:单机版的软件@用户86297:看似数据表字段多少问题,更新一下最新补丁试试,如果不行,需要提交支持网,跟踪一下数据库程序了@畅捷服务李笑旺:好的,谢谢

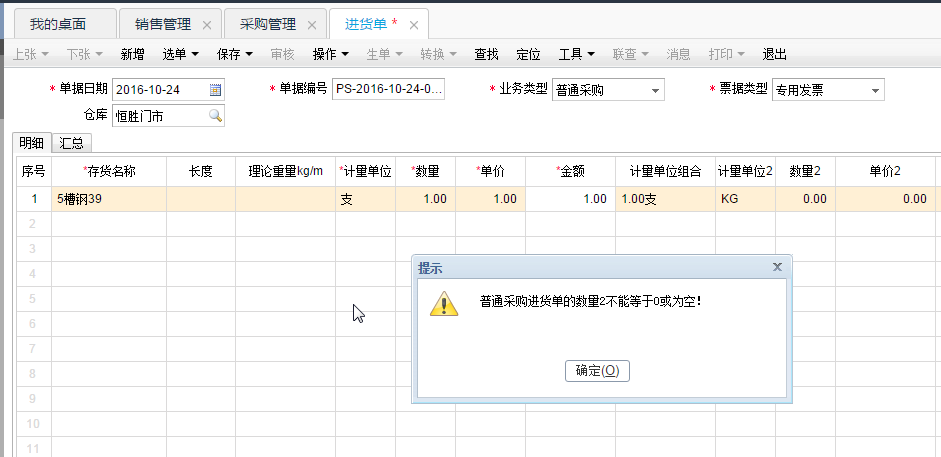

t+12.1数量2无法为空 t+12.1数量2无法为空

如果是多计量单位的,通过换算率和数量一定会计算出一个数量2的,检查是否换算率比较大,导致四舍五入后数量2为0 了,可以到系统管理调整下数量的小数位;@服务社区刘小艳:我采用的是浮动换算,这个存货有时候只有支入库,支出库,就没有对应的的KG数。但是有时候,这个存货同时有支和对应的KG数出库,后者入库和出库都没有问题@枫叶魅力丶丶丶:确认下是否浮动的存货,这边测试是可以的哦;同时检查单价2是否不为0;@服务社区刘小艳:单价2也是0,我的销售是没有问题的,就是进货单有问题,是不是这种情况,必须要设置为单计量才可以哟@枫叶魅力丶丶丶:也不会的啊,我刚测试的也是可以保存审核的,您备份账套更新上补丁看下,这边是最新补丁上测试的;@服务社区刘小艳:截图1是销售单,可以正常保存,截图2就不行@枫叶魅力丶丶丶:请看我的截图,先更新上补丁吧。。@服务社区刘小艳:打了最新补丁还是不行@枫叶魅力丶丶丶:是不是我哪儿系统设置有问题哟,我一点击保存就提示数量2不能为空@枫叶魅力丶丶丶:把您的存货和计量单位截图看下;@服务社区刘小艳:就是这个存货@服务社区刘小艳:我给你一个登陆地址,登陆账号是999,密码为空,你登陆进去做一张进货单,帮忙测试下,我测试了很多次,不行。地址是:http://cqxpzwz.gnway.cc:1500/tplus/view/login.html@枫叶魅力丶丶丶:这个测试也只能看到结果的,也没有相关的设置。您再做下其他入库单是否能正常;@服务社区刘小艳:居然其他入库单可以@枫叶魅力丶丶丶:那您就备份账套提交下支持网上查看下吧。回复 服务社区刘小艳:好的,谢谢哈,刚刚才新建立的账套居然会有这个问题,哎