T+12.1打了最新补丁,主管账号可以登录做单,却无法打印。手机APP登录也显示未知错误。请求帮助。

2019-3-29 8:0:0 用友NC小编T+12.1打了最新补丁,主管账号可以登录做单,却无法打印。手机APP登录也显示未知错误。请求帮助。

T+12.1打了最新补丁,主管账号可以登录做单,却无法打印。手机APP登录也显示未知错误。请求帮助。[]答应请用T+浏览器,或者IE安装T+打印插件,其他浏览器不可以哦工作圈可以登录,她电脑用别人账号登录也可以打印!--打印是用的T+浏览器,别人账号登录就可以打印,我现在手机移动端让她卸载干净重新下载个试试,毕竟打了补丁。打印这个不知道什么原因,奇怪。@15818293201:是的,先在手机移动端让她卸载干净重新下载个试试

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 你好,T+专业版的手机端报价在哪里可以查到啊?2019-3-29 8:0:0

- 请问一下,T+标准版一起买的工作圈标准版送的3个T+下单和2个实时报表是手机端的功能还是工作圈的功能?2019-3-29 8:0:0

- 销售订单生成销货单后,在采购需求分析中 无法选择到销售订单。流程:销售订单--销货单--销售出库单 采购根据销售订单 现存量 可用量 分析生成 采购数量 12.0标准版 (家居行业,顾客订货 再从厂家发货 )2019-3-29 8:0:0

- 在PC上订阅了相关报表后 手机上却没有显示? 这个什么情况?2019-3-29 8:0:0

- 老师,有T+12.1新增功能的文档吗?与之前的版本相比,急用2019-3-29 8:0:0

- 请教老师,有一笔淘宝刷单业务,但没实际物品出库,客户购买后公司出纳就根据购买金额直接拨款到该刷单客户手中,客户购物款还在淘宝里,在用友里面各个模块该如何操作这笔业务呢。2019-3-29 8:0:0

- 请问T+12.1最新演示地址是什么2019-3-29 8:0:0

- 请问一下T+电商通的演示地址和登录帐号是多少?2019-3-29 8:0:0

- 工作圈已注册,密码忘记登入不了,修改密码一直接收不到短信,T+用户权限加入出现问题,一直提示50000,其他手机号码可以,这是怎么回事?2019-3-29 8:0:0

- 工作圈手机端里的T+往来对账,出纳看到所有的客户不显示欠款,但是账套主管和业务经理看到的是有部分客户欠款,这是什么原因呢;还有这个往来对账的欠款金额为啥不包含期初的余额 呢2019-3-29 8:0:0

最新信息

- 都是因对直营店定额纳税惹的祸

- 在PC上订阅了相关报表后 手机上却没有显示? 这个什么情况?

- T+在线演示产品的地址多少?

- T+在线的演示地址打开手机号密码登录不了?

- t+登录帐套购买手机端,是每个帐套都要买,还是一个帐套买了都可以用?会写入加密卡吗?重装软件后怎么确定手机端可以继续使用?

- 客户用的是t+12.0。现在手机端访问提示超期,但实际还有使用时间。应用商店更新重新绑定csp提示如图。

- 工作圈 里 “T+审批”打不开怎么办?

- 工作圈T+审批列表项目与设置项目不一致,我的手机三星Note4,安卓操作系统,单位有同事是华为手机,也是安卓系统,但他的T+审批列表项目与设置项目却一致,什么原因。工作圈版本号都是V3.5.5.329

- 工作圈手机客户端,是手机能收到付款单的审批提醒 但是打开后在T+审批的审批列表里付款单那一项还是0 在消息那一栏里有 但是得一个一个找。手机上苹果7

- 工作圈新版,打开t+下单超级慢,点了好像没有好像反应一样,半分钟才出现

对代开票纳税人从事联运计税依据如何定 对代开票纳税人从事联运计税依据如何定

对代开(货运发)票纳税人从事联营业务的计税依据是如何规定的?

根据国税发[2004]88号文件规定:代开票纳税人从事联运业务的,其计征营业税的营业额为代开的货物运输业发票注明营业税应税收入,不得减除支付给其他联运合作方的各种费用。

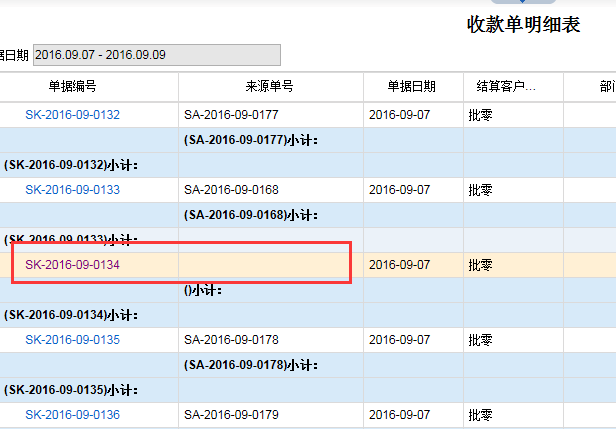

12.1专业版中收款单明细表来源单据号有的有,有的没有。如图所示 12.1专业版中收款单明细表来源单据号有的有,有的没有。如图所示

仔细查看过之后跟结款时机有关系,请问为什么回收欠款的来源单号无法显示?@服务社区苏娜:怎样在报表中才能体现出核销的单据号呢?这里的来源单据号取得是其他单据自动生成的已核销的收款单,即收款单表头上的来源单号,而不是收款单的核销明细中的单据号。例如现结或零售对账收款后会自动生成已核销的收款单,收款单表头上就会有个来源单号,就会显示在收款单明细表中回收欠款是自己手工添加的收款单并和销货单核销的,并不存在来源单据,就不会显示了@服务社区苏娜:这个单据统计不出不合理吧。。。。。。目前是这样设置的,可以在支持网提交个需求问题看下能否处理