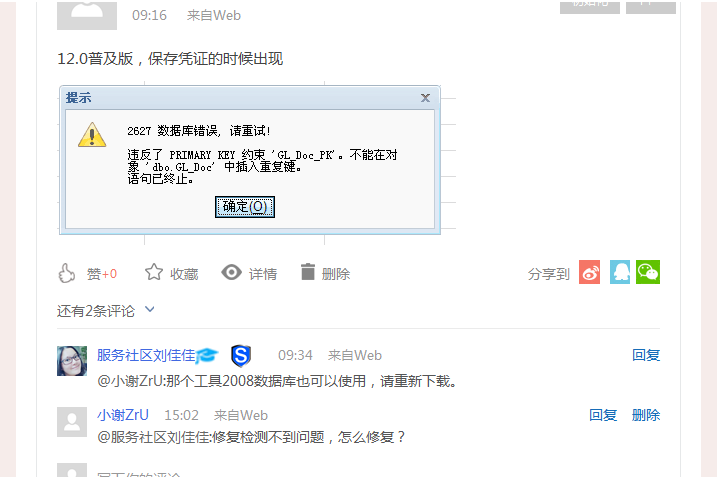

数据库检测修复工具,检测不到问题,怎么修复

2018-4-5 0:0:0 用友NC小编数据库检测修复工具,检测不到问题,怎么修复

数据库检测修复工具,检测不到问题,怎么修复

上一个问题回复您。@服务社区刘佳佳:不行啊主要是@小谢ZrU:重启服务还是不行的话,需要检查数据。请联系您的经销商,将您的数据发送至伙伴支持网,由总部进一步处理。@服务社区刘佳佳:那样可以的话我就不会重新问了。。。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- 老师,我们2015年导入了新帐套来代替原来的帐套,所以会计科目增加了“研发费用”导改财务报表不平。接下来2016年所有的报表 都不平,怎么办呢?2018-11-27 13:27:16

- 已超过规定账套数量,不能登录,请联系服务商。T+标准版能用多少账套?2018-11-27 10:46:29

- 5月份购买了一个固定资产,5月份已经录入卡片了。但是6月份公司又将这个固定资产退给了供应商,我在固定资产模块该如何处理呢?2018-11-27 10:13:24

- 装T3 10.9普及版提示NetFrameWork v4.0安装失败,安装程序将推出2018-11-27 9:56:35

- 给客户设置了二级批发价格,为什么带出来还是普通客户价格呢?2018-11-27 7:51:45

- T+经常提示无法显示此网页2018-11-27 6:16:59

- 老师,我们买东西,价税合计做账计入管理费用,贷银行存款,后来,又退回了,但是对方只退了不含税的部分,收到款,我要怎么做账?直接冲管理费用吗?差额是不是不用做账了?2018-11-26 8:20:24

- 老师们好,这个毛利润不对啊?我们每件商品的毛利润都不低于%25的。这个显示怎么低那么多?2018-4-8 0:0:0

- 老师们请问三证合一需要什么资料。谢谢2018-4-8 0:0:0

- 老师你们好 我电脑从做系统 我账号密码给忘了 怎么办2018-4-8 0:0:0

最新信息

- 程序检测到“T3产品服务”没有开启,请问您是否开启?这是什么问题

- 采购入库生单,选择采购到货单时,到货数量800,入库数量800时,老是提示:入库数量不能大于所参照到货单的数量,不能保存! 实际入库数量和到货数量是相等的。当把入库数量改成100之后,又可以生单成功!但是入库数量改成700,也是不能成功的。不知道什么原因??

- 采购分开流程,存货启用该了部门辅助项,参照进货单生成凭证,存货科目不能带出部门辅助项。但是进货单是录入了部门的。

- 采购到货单做好了,采购检验单生单时还是没有

- 采购发票制单的时候提示供应商被锁定

- 采购发票如何控制重复做单,现在发现有的采购发票有重复的单据,已经结账如何处理?可以做红字发票冲掉重复的蓝字发票吗?

- 采购批量 都影响那些单据啊?是只影响采购订单吗

- 采购期初记账是在什么情况下需要记账呢,在什么时候记账?

- 采购管理中的采购订单中的单价能否设置不录入,或者默认为0

- 采购管理中进货页面打开后出现脚本错误,其他控件都无法选择访问。

应付账款挂辅助核算了,现在软件中没有记账审核的凭证,改期初余额的时候双击不能修改请问是什么原因 应付账款挂辅助核算了,现在软件中没有记账审核的凭证,改期初余额的时候双击不能修改请问是什么原因[]

那一行显示的是不是灰色行?灰色行是不能修改的有报错嘛?建议将截图发上来看下不是灰色的 明细中可以增加一行,但是不能删除或者是修改@畅捷服务邓尉:不是灰色的 明细中可以增加一行,但是不能删除或者是修改,是上年结转过来的数据@畅捷服务邓尉:什么消息也没有提示@曹家瑞tj:在序号处按下鼠标左键,删行按钮能否出现?@畅捷服务邓尉:也不能删除@畅捷服务邓尉:右键只有增行 复制行 就是没有删除@曹家瑞tj:按理来讲期间结转过来的数据,科目期初余额是可以修改的。请您确认下别的挂辅助核算的科目能修改嘛?只有应付账款科目不能修改嘛?@畅捷服务邓尉:不是 只要是挂辅助的应收应付预收预付都这样@曹家瑞tj:请确认下是否做了总账-往来核销的操作,如果做了此操作也无法修改的@畅捷服务邓尉:哦,如果取消核销,只能取消1到几月的核销 不能一个月一个核销是吗@曹家瑞tj:得全部取消了,才能修改的嗯,好的,我试试 谢谢@曹家瑞tj:不客气

房产交易节税切莫走旁门左道 房产交易节税切莫走旁门左道

除了投资节税和收入节税之外,房产交易中也有一些能节税的环节,有关理财专家表示,只要掌握房产交易的有关政策并加以合理运用,购房卖房有时也能节税。

有关政策规定,出售产权超过5年的房屋就不用缴纳营业税,从目前情况看,购房不满5年的卖家会把营业税转嫁到买家身上,因此,买房人最好选择上家购入已经超过5年的房子。

而售房人如果要规避此类营业税,最常见的做法就是改售为租,直到房子超过5年的期限后再出售。

另一种在房产交易中常见的节税方法,是出售自有住房并拟在1年内按市场价重新购房,出售现住房所应缴纳的个人所得税,可视其重新购房的价值可全部或部分予以免除。

具体的执行方法为:购房金额大于或等于原住房销售额的,全部退还纳税保证金;购房金额小于原住房销售额的,将按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。理财专家提醒,如果个人出售现住房后1年内没有重新购房的,所缴纳的纳税保证金将作为个人所得税缴入国库。因此,要利用此项政策节税,必须在时间上有所控制。

针对目前房产交易方面出现的各种针对新政的节税方法,理财专家指出,千万不能走旁门左道,应合理合法地节税。那些利用“假赠与”节税的方式现在已经无税可避,对于“假赠与”节税,有关部门已在今年10月份出台政策予以打击,如果用“假赠与”的方式逃节税收,买家再次出手的时候需多缴纳个人所得税。此次出台的政策规定,受赠与房产再次转让时,将按20%的适用税率缴纳个人所得税,另外还要缴纳包括5.5%的营业税和契税等,总税率约为28%,是正常二手房税率的3倍还多。对于买房人而言,采用“假赠与”的交易方式损失会很大。

而市场上最常见的“做低合同价”方式,对于卖房人来说也有一定的风险。如果买方付款时不按照当初的约定,改以合同中约定的款项来付钱的话,卖房人届时就可能因为“节税”而遭遇卖房款大幅缩水的情况。

一些“先租后买”的延期交易其实也存在着风险。新政以5年作为一道纳税的界限,5年以上的房屋可以享受免征营业税的优惠。但先租后买在很长一段时间里,会使得买房人无法办理交易过户手续,因此产权并不在买房人手里。对于买卖双方而言,一旦其中一方反悔,都将造成纠纷。特别是对于买房人来说,这种交易方式的风险很大,在产权没有办理之前,从法律上讲,房子的产权仍属于卖房人,他们很有可能在办理产权前将此房办理抵押或者转让给别人。因此专家提醒,尽管人们可以利用各种政策尽可能地节税,但一定是要在合法的前提下,切莫因小失大,为了节税损失更多的金钱。