T+要结转销售成本要怎么设置呀?结转主营业务成本,是自定义转账吗?

2019-4-8 8:0:0 用友NC小编T+要结转销售成本要怎么设置呀?结转主营业务成本,是自定义转账吗?

T+要结转销售成本要怎么设置呀?结转主营业务成本,是自定义转账吗?[]结转销售成本 需要设置好科目设置。

结转主营业务成本,使用总账的 期间损益结转。@畅捷支持侯椿寳1976:结转销售成本要在哪里设置科目设置?不是自定义结转那里借:主营业务成本;贷:库存商品吗?那个科目那里也是数量金额式啊都是在 生成凭证,科目设置里。@畅捷支持侯椿寳1976:我是在自定义转账那里设置的,生成凭证那里好像没有相关科目设置啊?只有总账模块应该不用去生成凭证那里设置吧?只有总账模块的情况,结转销售成本,只需用户自行填制凭证处理即可。@畅捷支持侯椿寳1976:客户就是不想自己填凭证呀,想系统自动帮算,那个自定义结转销售成本的公式有参照吗?我自己设了一下好像不对没有参照。稍后有文档指引。T+自定义转账

财务月末会做一些摊销、计提等业务。大部分业务涉及的科目都相对固定,这样可以通过自定转账模板完成自动转账功能。本功能提供模板设置功能,月末可以根据设置的模板内容批量生成相应的会计凭证。

支持以下两种结转模板:

?转账类别:公式结转

o月末转账凭证的科目及借贷方向比较固定。(只能是末级科目)

o各分录的金额、本币、数量的值可以通过函数取数获得。

?转账类别:对应结转

o要定义转出科目和转入科目(月末把某个或多个科目的余额结转到另外一个或多个科目的余额中,可以是非末级科目。)

o模板上不定义借贷方向,生成凭证时由转出科目的性质方向确定分录方向。(转出科目性质为借方,转出科目生成的分录为贷方,对应转入科目生成的分录为借方)

o分录的金额、本币、数量的值不需要设置,默认为转出科目的期末余额。 要结合定义的转账比例,即在取出的期末余额的基础上乘上比例。

一、公式结转

例:要将制造费用期末余额结转到生产成本

设置 (1)转账类别为公式转账

(2)5101制造费用 方向在“贷方”,公式QM("5101","RMB","年","月")

(3)500102 生产成本-间接成本,公式CE()

二、 对应结转

例:将生产成本的50%结转到主营业务成本

设置 (1)转账类别为对应结转

生产成本,转账方式—转出

主营业务成本,转账方式—转入,转账比例为0.5

三、生成凭证

?? 选择要做的结转,点击“生成凭证”即可。@畅捷支持侯椿寳1976:文档在哪里呀?我参照一些内容设置,如果是只有单个存货的话是正常的,但是涉及几个存货好像就不行了按照上楼自定义结转 案例来调试需要的方案。

如果您的问题还没有解决,可以到 T+搜索>>上找一下

相关阅读

- t+启用生产模块之后 是不是不可以收入成本配比结转?2019-4-8 8:0:0

- 用友畅捷通T+ 11.32业务与仓库合并管理的账套,销售的存货结转成本在哪里制单?2019-4-8 8:0:0

- 正常录入期初并正常销售(还没有采购),想业务单据生成凭证。用主管身份进入系统管理业务单据生成凭证,但这里的业务单据那一项可以转成生成的凭证是成本结转?也就是我在总账看到的成本结转是业务单据那种单据转成的?2019-4-8 8:0:0

- t+11.60 收发存汇总表看不到 本期出库 只有结存 ,流程是发票立账 ,(销货单_销售发票_收款)结转销售成本也没有成本金额2019-4-8 8:0:0

- 在T+12.0普及版里 有先收款 再销货的业务 这种怎么核销2019-4-8 8:0:0

- T1普及版:-我想在系统中增加主营业务收入、其他业务收入、主营业务成本、其他业务成本,这样销售出库时,系统可以自动结转吗?2019-4-8 8:0:0

- 月末做完产成品入库成本后,销售出库单上的成本会自动反写-2019-4-7 8:0:0

- T+12.1更新29号补丁时,升级帐套时提示升级失败,之前因为产品成本分配不能返填入库单,执行过北京发过来的语句2019-4-7 8:0:0

- T+库存模块,材料出库单领料后,做产成品入库。月末产品成本分配时,怎么取直接材料金额?2019-4-7 8:0:0

- 一种材料,一次投料,生成多个产品,这种在T+中如何实现。2019-4-7 8:0:0

最新信息

凭证打印如何调整行高? 凭证打印如何调整行高?[]

您好,下载这个看下,有操作说明的http://service.chanjet.com/too ... a93eb[/微笑]好的 下好了 进入那个调整凭证调整界面 该怎么调整行高?[/龇牙]和excel差不多了就但是调的时候点不懂[/发呆]具体调行高步骤是?我知道怎么调了 谢谢[/抱拳]@不停留不止步:[/握手]

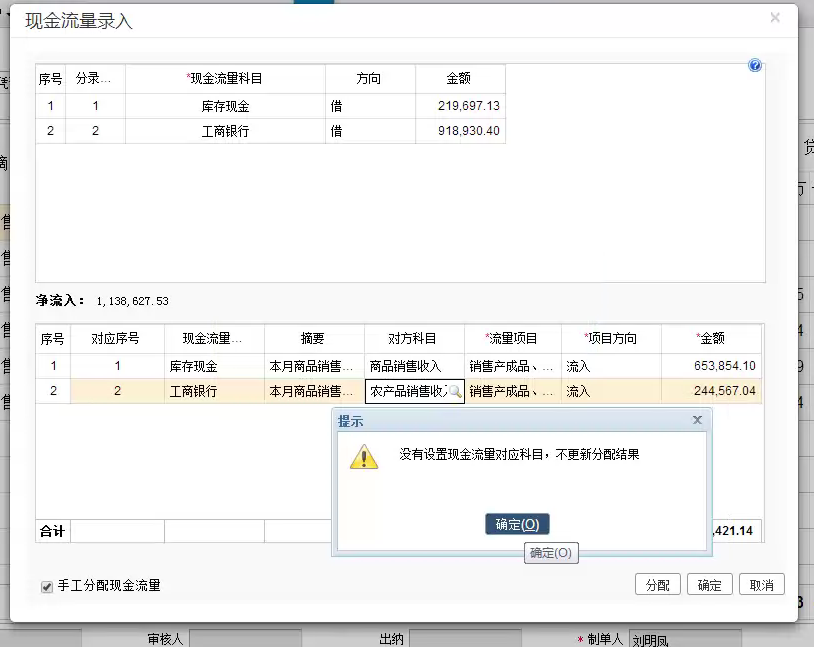

T+12.1现金流量出现这个,我已经预设好了,怎么还会出现这个情况 T+12.1现金流量出现这个,我已经预设好了,怎么还会出现这个情况

图上涉及到两个科目,您到基础设置—现金流量项目中查看图中的流量项目后是否设置了这两个科目。@服务社区刘小艳:已经设置进去了@黄紫蓝558:那您把这里的两条分配的记录都先删除后重新保存凭证会自动分配的