现金流量表全面总结6

2019-4-9 8:0:0 用友T1小编现金流量表全面总结6

现金流量表全面总结6 注14、因计算应付工资、应付福利费、计提折旧、待摊费用摊销等原因而引起的存货的增加,并不减少企业的现金,而在前面的计算中是将“存货”的增加净额全部计入“购买商品、接受劳务支付的现金”之中的,故应予以冲减。 注15、购售退回一般都通过“存货”进行处理,即都减少本期存货。但购售退回有两种情况:一种情况是本来货款就未付,这种购货退回通常不涉及收取现金,一方面减少“存货”,另一方面也减少“应付帐款”,不影响“购买商品支付的现金”;另一种情况是购售商品时货款已付,购货退回时可能货款立即收回,也可能本期没有收回现金。如果本期收回货款,其对“销售商品收到的现金”的影响已经通过“存货”的减少得到了体现,因而不存在调整问题;如果本期没有退回货款,由于前面在计算“存货”减少时已将这种退回扣除,而实际上货款并未收到,不能从“购买商品支付的现金”中扣除,故应对这种情况予以冲回。 注16、特殊原因引起的存货的非正常减少(如火灾引起的存货毁损),并不减少企业的现金,但减少了前面的 “存货”的增加净额,从而减少“购买商品、接受劳务支付的现金”,故应予以加回。 注17、工程领用库存商品改变用途价值,视同销售。其他领用-如计入管理费用、销售费用材料、研发用材料费对应存货的付现部分在支付的其他与经营活动有关的现金反映。 注18、 特殊原因引起的应付账款、应付票据的非正常减少(如无法支付的应付款项),并不减少企业的现金,而在前面的计算中是将“应付帐款”、“应付票据”的减少额全部计入“购买商品、接受劳务支付的现金”之中的,故应予以冲减注19、以非现金资产清偿债务而减少的“应付帐款”和“应付票据”,并不减少企业的现金,而在前面的计算中是将“应付帐款”、“应付票据”的减少额全部计入“购买商品、接受劳务支付的现金”之中的,故应予以冲减。 注20、如本期因可能发生坏帐而转入其他应收款的预付帐款或本期直接计入坏帐列支的预付帐款如何检验此项目编制的正确性??暂无 5.支付给职工以及为职工支付的现金 本项目反映企业实际支付给职工的现金以及为职工支付的现金,包括企业为获得职工提供的服务,本期实际给予各种形式的报酬以及其他相关支出,如支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用,不包括支付给在建工程人员的工资。支付的在建工程人员的工资,在”购建固定资产、无形资产和其他长期资产所支付的现金”项目中反映。 企业为职工支付的医疗、养老、失业、工伤、生育等社会保险基金、补充养老保险、住房公积金,企业为职工交纳的商业保险金,因解除与职工劳动关系给予的补偿,现金结算的股份支付,以及企业支付给职工或为职工支付的其他福利费用等,应根据职工的工作性质和服务对象,分别在”购建固定资产、无形资产和其他长期资产所支付的现金”和”支付给职工以及为职工支付的现金”项目中反映。 +应付职工薪酬-工资、奖金、津贴、补贴等(借方分析填列,不包括在建工程)+应付职工薪酬-职工福利费(管理及销售费用列支,不包括在建工程)+应付职工薪酬-社保(养老、医保、失业保险、劳动保险、待业保险等社保费用,不包括在建工程)+应付职工薪酬-商业保险 +应付职工薪酬-公积金(住房公积金、,不包括在建工程)+应付职工薪酬-工会经费 +应付职工薪酬-教育经费 +管理费用(解除劳动关系给予的补偿) +现金结算的股份支付 +代扣代缴(王注:代扣代缴的个人所得税在资产负债表中计入应交税金——应交个人所得税,但该税款实际上是由个人承担的,并不是公司自身缴纳的税款。所以由此产生的现金流应当属于支付的职工薪酬而计入“支付给职工以及为职工支付的现金”同理分配股利代扣代缴的个税应计入“分配股利、利润或偿付利息所支付的现金”)注意:企业实际支付的“离退休人员”的各项费用(不论支付统筹退休金还是支付未参加统筹的退休人员的各项费用)反映在“支付的其他与经营活动有关的现金”项目中。 6.支付的各项税费 本项目反映企业按规定支付的各项税费,包括本期发生并支付的税费,以及本期支付以前各期发生的税费和预交的税金,如支付的、、、所得税教育费附加、印花税、房产税、土地增值税、车船使用税等。不包括本期退回的增值税、所得税。本期退回的增值税、所得税等,在“收到的税费返还”项目中反映。也不包括计入固定资产价值实际支付的固定资产方向调节税、耕地占用税等。 +增值税 +营业税 -固定资产清理缴纳的营业税-出售不动产转让无形资产而缴纳的营业税+ +土地使用税 +房产税 +消费税 +资源税 +土地增值税 +城建税 +车船税 +教育费附加 +缴纳的矿产资源补偿费 +缴纳的堤防费 +缴纳的印花税 +缴纳的围堤费 +其他 注意:不包括应由固定资产在建工程承担的相费,也不包括企业为股东代扣代缴的个人所得税、股东红利税,还不包括企业民间支付个人利息而代扣代缴的个人利息所得税,支付的职工薪资个人所得税在“支付的职工以及为职工支付的现金”项目中列示,代扣代缴的股东红利税、利息所得税在“分配股利、利润或偿付利息所支付的现金”项目中列示。如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 外资企业所得税筹划——外资企业所得税的基础知识2019-4-9 8:0:0

- 委托加工烟丝应征消费税的会计处理2019-4-9 8:0:0

- 完善审计执业环境 促进审计事业发展2019-4-9 8:0:0

- 完善我国审计收费制度的对策研究2019-4-9 8:0:0

- 消费税避税筹划的新思路2019-4-9 8:0:0

- 舞弊及其审计问题的若干思考2019-4-9 8:0:0

- 舞弊的防范与检查2019-4-9 8:0:0

- 舞弊的防范与检查 _02019-4-9 8:0:0

- 违纪资金审计的几个着手点2019-4-9 8:0:0

- 通信行业如何加强应收账款管理2019-4-9 8:0:0

最新信息

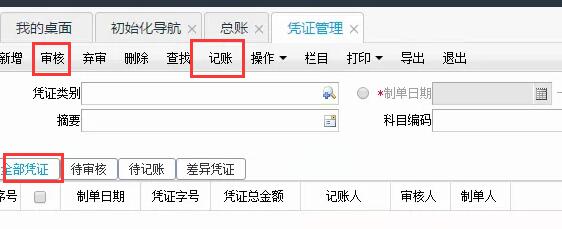

你好, 在凭证管理里, 我想批量审核全部 凭证, 点了全部 没反应呢? 还是只能一页一页的审核和记账吗? 你好, 在凭证管理里, 我想批量审核全部 凭证, 点了全部 没反应呢? 还是只能一页一页的审核和记账吗?

目前只能一页一页的记账或审核

用友T3用友通通10.0功能 用友T3用友通通10.0功能

新增的出纳通和总帐有没有关联,怎么关联?会计和出纳单独做帐,出纳不做凭证,只登记日记帐,月末和总帐核对,是否平衡,如果是就可以结帐,否则,不与结帐。通10.0能否满足?1、出纳通可以挂接用友通10.0,可以导入用友通10.0的基础设置数据。 2、通10.0按你说的方法无法实现,但是你可以尝试一下这样的方法 出纳只在出纳通里进行操作,而会计对于每个月的收付款按照客户或者供应商或者其他付款单位,根据出纳通中的数据每个月在总帐中做一笔凭证,这样假如出纳通中的数据正确的话在总帐中就可以对帐平衡了,允许月末结帐了。 假如我第一笔付A客户100块,第二次付100,第三次付100,在总帐里就可以直接记付出300块钱。如有其它问题,请联系在线客服咨询。用友云基地 。