用友U8软件功能使用技巧

2019-4-9 8:0:0 用友T1小编用友U8软件功能使用技巧

用友U8软件功能使用技巧一、调拨加价或是减价处理方法

问题:某部门采购回来商品,调拨到其他部门,需要加价或是减价,以考核该门的业绩。各部门有各部门的仓库。也就是库间的调拨加价或是减价问题。

解决方法:在做调拨单时,写入调拨的价格。(此价格一定是比入库单的价格高可是低。)再对单据进行记账,记账顺序为:采购入库单、其他出入库单、销售出库单,不对调拨单进行记账。在对其他出入库单进行记账时一定要选中单价从新记算选项。

应用举例:采购部采购商品A,采购成本为10元,在向销售部调拨时需要按8元调或是12元调。让销售部的销售成本为8元或是12元。则,在调拨单上填入调拨价为8或是12元,审核时,其它出入库单上的价格都为8元或是12元,再对其它出入库单进行记账,并进行单价重新计算。此时其它出库单成本和原入库成本一至(10元)。其它入库单的金额为8或是12元。则调往销售部的销售成本自然为8或12元。

二、一个客户有多个发运地址,对于每一个客户的发运地址需要分类管理

问题:关于发运管理,一个客户有许多的代理商、需要在订单里记录发货信息。最主要的是签订订单的客户和发运单位不同,而且是一个客户有多个发运单位。第次手工输入时麻烦,需要选择,并且可分类管理。

解决方法:在客户分类里增加这样的例如一个客户有多个发运单位的。在此类下再增加客户档案,此档案里的发运单位一定要写清。再增加一自定义项,让它取自此客户的发货单位的内容。这样,下次就可以按类选择或是按名称检索了,方便了许多。

应用举例:客户A是一个集团企业,在各地都有分公司。当销售给A客户时,在发货时不一定是给A客户发货,而是给A客户下的分公司发货,所以,对于A客户,它所对应的收货人和收货地址则要多个。在客户分类下增加一个大类,一级分类为发运商分类,二级分类设为“客户A”。在此分类下增级其下级分公司,把分公司的“发货地址”填写完整。做一个表头自定义项,让表头自定义项取自客户档案里的“发货地址”,并把表头自定项设置在相应单据的表头上。这样,在填制订单等相应的单据时,发运信息则不会重复手工输入,并且可以进行分类管理。

三、销售管理不可以控制仓库权限

问题:在销售发货单上,有仓库,但是不可以控制仓库权限,在数据权限设置里有,但中销售模块的选项中就没有,所以无法控制仓库权限。

解决方法:每一个仓库里存放指定的存货。通过设置存货数据权限进行解决。

四、材料借出、归还管理

问题:集团统一采购物资多种,当分公司A需要时,当时急用,只说是借,但是借出时,有时是归还的,有时是借出后再也不归还的。需要统计哪些借出去了,何时借的,借在哪一个公司,是否归还过,归还日期是哪一天。

解决方法:可在其他出入库单做此工作,在收发类别里设置上相应的出入库类别分别为“借出出库”和“归还入库”两种方式。再做一个自定义报表,则可完成。

五、固定资产软件的追溯调整管理

问题:在软件里不提供固定资产的追溯调整管理。

解决方法:可通过固定资产的累计折旧清单中的组合键CTRL+ALT+G进行变向处理。

应用举例:2001年4月工程A项目竣工结束,达到可使用状态,经评估,价值为2000万元。但是此时有许多的正式的发票还没有来,所以此时的价值只是评估价。在2004年4月,所有的发票到齐,经核算,价值总共应为3000万元。所以,以前年度所提限的折旧是少的。应把2001年4月到2004年3月所少提的折旧加在2004年的4月。并且在2001年4月以后,应按新的价值减去已提折旧后的金额进行计提折旧。这样,可以利用在折旧清单中的CTRL+ALT+G键,在此月份,把以前年度的少提的折旧加在2004年4月折旧中。再作资产变动则可以了。

六、价保处理方式

问题:关于先进先出法核算,当手机有价保时,能够按照变价后的价值执行出库。此用户未使用采购管理模块。

应用举例:2月2日购入10台X手机,进价3300元每台,2月3日销售3台,2月4日有价保400元每台(相当于回扣,它需要减少成本),此时库存为7台,单价为3300元每台,由于此时来了价保400元每台,所以再出库时需要按2900元每台出。

解决方法:必须用其他出入库单进行调整,先用其他出库单把库存数全部出完,再用其他入库单进行入库,入库单价就是价保后的单价2900元每台,再出库则可以了。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 外商投资企业和外国企业所得税筹划——外商投资企业和外国企业所2019-4-9 8:0:0

- 舞弊及其审计问题的若干思考2019-4-9 8:0:0

- 舞弊的防范与检查2019-4-9 8:0:0

- 舞弊的防范与检查 _02019-4-9 8:0:0

- 签的合同回款后,要从这个回款中给介绍人拿好处费,这个好处费如何账务处理2019-4-9 8:0:0

- 内部审计在房地产企业物资采购中的运用2019-4-9 8:0:0

- 先审后报:提高信息质量的大举措2019-4-9 8:0:0

- 我国审计收费制度现状与原因分析2019-4-9 8:0:0

- 我国注册会计师审计独立性缺失的原因分析2019-4-9 8:0:0

- 我国资本市场审计寻租及其治理对策研究2019-4-9 8:0:0

最新信息

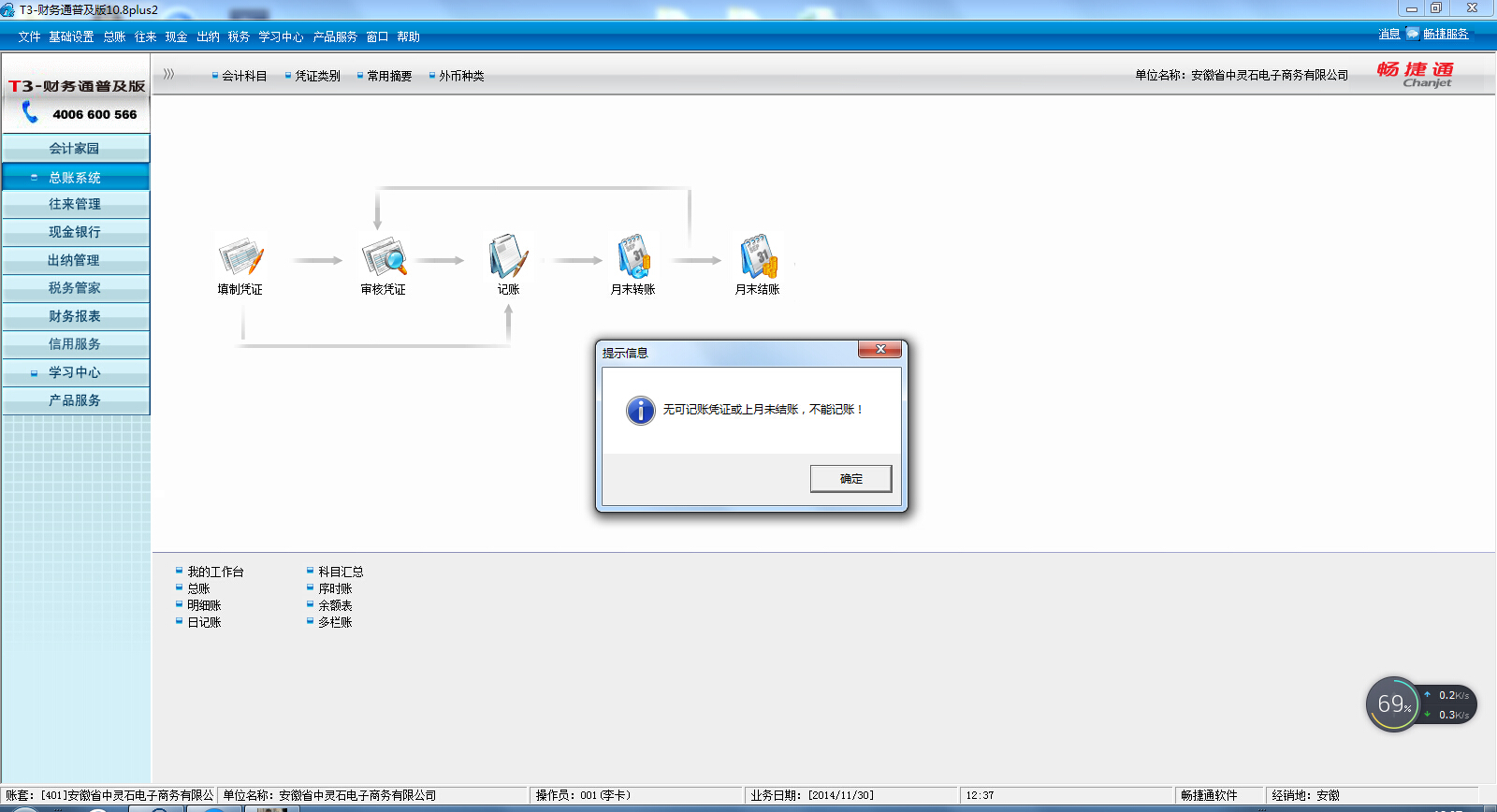

记帐时弹出对话显示无法记账 记帐时弹出对话显示无法记账

是不是凭证没审核看下上个月是否没有结账@畅捷服务苏娜_:这是首个月刚录入的凭证按照提示检查月末结账是否正常,凭证是否全部审核

应收核销时无法过滤相关客户 应收核销时无法过滤相关客户

| 问题号: | 4393 |

|---|---|

| 解决状态: | 临时解决方案 |

| 软件版本: | 8.50 |

| 软件模块: | 应收 |

| 行业: | 通用 |

| 关键字: | 应收核销时无法过滤相关客户 |

| 适用产品: | u8 |

| 问题名称: | 应收核销时无法过滤相关客户 |

| 问题现象: | 点过滤后没有显示相应单据,但付款单核销却过滤出该记录 |

| 问题原因: | 收付款单的区分标志被异常改变 |

| 解决方案: | 将AP_detail中相关发票的收付标志改正,Z代表收款,F代表付款 |

| 补丁编号: | |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |