年佣促销费是否可全额扣除?

2019-4-9 8:0:0 用友T1小编年佣促销费是否可全额扣除?

年佣促销费是否可全额扣除?问:在所得税汇算时,年佣促销费是否可全额扣除?

答:根据《国家税务总局企业所得税税前扣除办法》(国税发[2000]084号)文件第二条规定:准予扣除项目是纳税人每一纳税年度发生的与取得应纳税收入有关的所有必要和正常的成本、费用、税金和损失。第三条规定:纳税人申报的扣除要真实、合法。真实是指能提供证明有关支出确属已经实际发生的适当凭据;合法是指符合国家税收规定,其他法规规定与税收法规规定不一致的,以税收法规规定为准。经请示税政科认为,有关促销费问题企业所得税没有专门的政策文件规定,符合上述文件规定,真实合法的促销费可以税前扣除,但有变相的回扣、佣金等性质的费用不能税前扣除。所以,贵单位的年佣促销费应该由贵公司结合自身的实际情况和上述文件确定是否可以税前扣除。

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 年终如何进行所得税纳税调整2019-4-9 8:0:0

- 外资企业所得税筹划——外资企业所得税的基础知识2019-4-9 8:0:0

- 委托加工烟丝应征消费税的会计处理2019-4-9 8:0:0

- 现金业务的常见作假手法2019-4-9 8:0:0

- 现金和银行存款的审计方法2019-4-9 8:0:0

- 现金流量表全面总结32019-4-9 8:0:0

- 现金流量表全面总结62019-4-9 8:0:0

- 舞弊及其审计问题的若干思考2019-4-9 8:0:0

- 舞弊的防范与检查2019-4-9 8:0:0

- 舞弊的防范与检查 _02019-4-9 8:0:0

最新信息

采购需求分析为什么是灰色的 采购需求分析为什么是灰色的

| 问题号: | 35636 |

|---|---|

| 适用产品: | T十系列 |

| 软件版本: | T+ 11.5 |

| 软件模块: | 生产管理 |

| 问题名称: | 采购需求分析为什么是灰色的 |

| 问题现象: | 生产模块流程图中采购需求分析为什么是灰色的,不能点击? |

| 问题原因: | 见问题答案。 |

| 关键字: | 采购需求分析灰色 |

| 解决方案: | <P>采购需求分析是软件提供的一个APP,需要在云应用-应用商店中安装使用。</P> |

| 行业: | 通用 |

| 补丁编号: | |

| 解决状态: | 临时解决方案 |

| 录入日期: | 2016-03-16 15:23:45 |

| 最后更新时间: |

请问一下 一般纳税人当月开出去的专用发票,不小心作废了,对方又认证了,如何处理呢 请问一下 一般纳税人当月开出去的专用发票,不小心作废了,对方又认证了,如何处理呢[]

对方先进项税转出,再重新开一张对方认证了的话,就不符合作废条件了。建议开具红字发票处理。@倪玲1457921978: 非常感谢@宋军鑫087: 我是不小心点错了

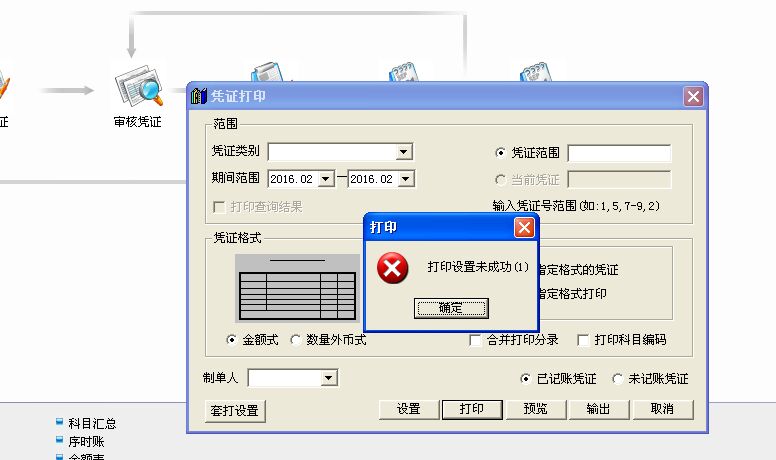

打印凭证的时候是用的激光打印机,用友专用凭证纸,提示打印设置未成功,这个是什么原因呢 打印凭证的时候是用的激光打印机,用友专用凭证纸,提示打印设置未成功,这个是什么原因呢

和打印机有关系,在打印机和传真中删除打印机,然后重新添加,并设置为默认打印机,如果还是有问题,更新下打印机驱动

用友U8.61WEB购销存登录后无法进行密码修改U8.61WEB购销存登录后无法进行密码修改

U8.61-WEB购销存登录后无法进行密码修改

| 自动编号: | 241 | 产品版本: | U8.61 |

| 产品模块: | WEB购销存 | 所属行业: | 通用 |

| 适用产品: | U861--供应链--WEB购销存 | 关 键 字: | 密码修改 |

| 问题名称: | WEB购销存登录后无法进行密码修改 | ||

| 问题现象: | 以任何的身份如demo登陆到WEB上,进行密码修改,则发生异常提示 | ||

| 原因分析: | 只要在系统管理--〉权限--〉用户那里进行安全级别设置,就会出现这个问题。如果把表ua_password中的纪录全部删除该问题就会消失。 | ||

| 解决方案: | 补丁解决,编号1838 温馨提示:如果您的问题还没有解决,欢迎进入用友云基地。 | ||