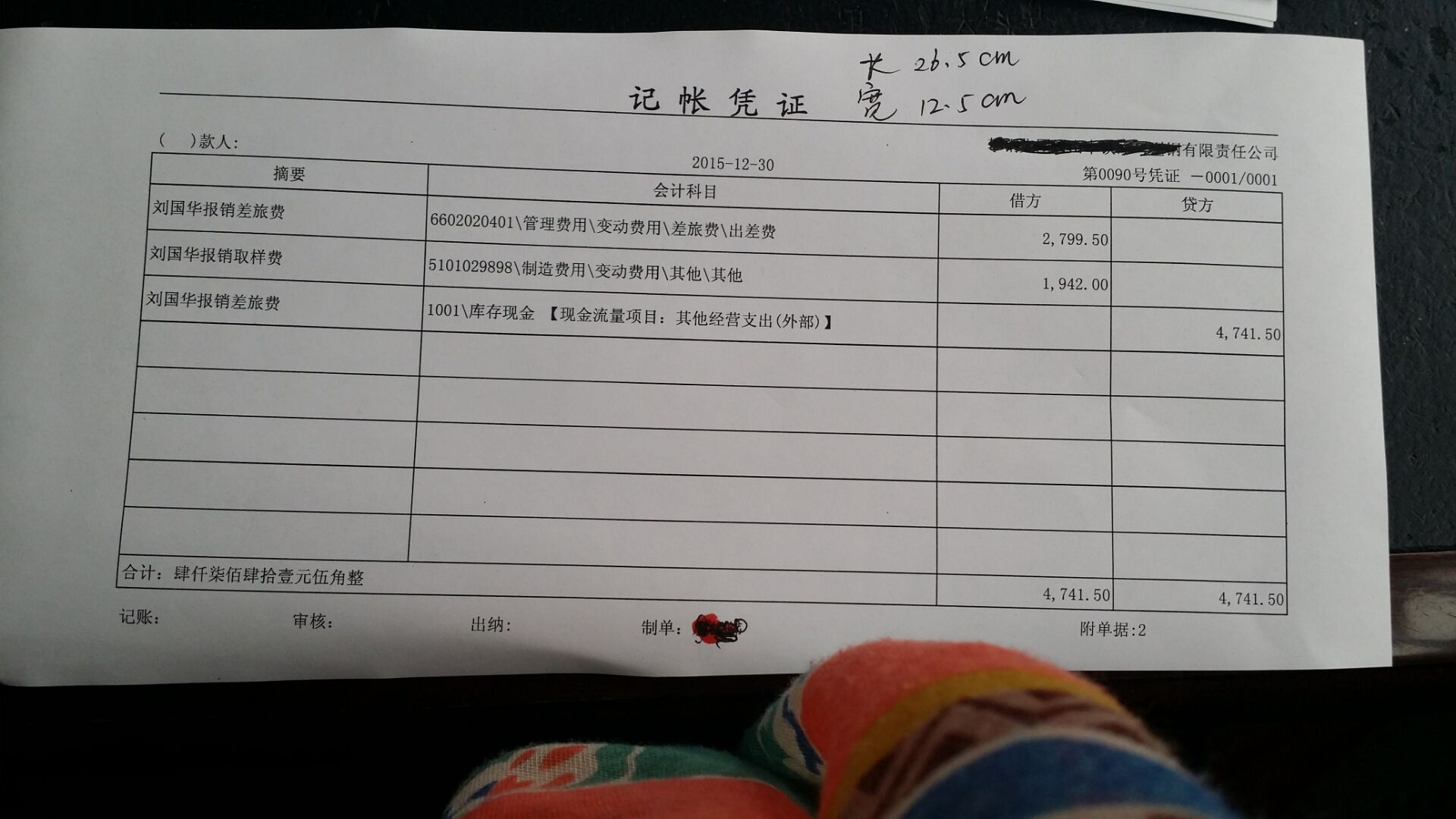

公司成立党支部,现如今街道办给活动经费,我如何确认这笔钱?

2019-4-4 8:0:0 用友T1小编公司成立党支部,现如今街道办给活动经费,我如何确认这笔钱?

公司成立党支部,现如今街道办给活动经费,我如何确认这笔钱?[]借现金贷营业外收入对吗查了一下,你可以看下这两个文件:《中共中央组织部、财政部、国家税务总局关于非公有制企业党组织工作经费问题的通知》(组通字〔2014〕42号)

《关于加强和改进非公有制企业党的建设工作的意见(试行) 》(中办发〔2012〕11 号)

其中对经费来源的规定:非公有制企业党组织工作经费主要通过纳入管理费用、党费拨返、财政支持等渠道予以解决。同时,鼓励采取企业赞助、党员自愿捐助等方式,拓宽经费来源。

关于税前扣除的规定:非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

你公司收到的这部分钱个人理解在财务做账方面可以参照《企业会计准则第16号——政府补助》,如果是用于补偿以前期间已发生的党建支出直接计入营业外收入,如果是用于以后期间的,先通过“递延收益”科目核算。--好,赞成--[/强]街道办事处给你公司党支部的活动经费,一般情况下属于你公司党员交纳的党费,街道办事处党委给予的返点,用于你公司党支部购买活动必须品,订阅报刊杂志等开支,这部分经费不应并入公司收人,应专款专用单独设立账单,以备上级党委核查。--谢谢您@妩媚阳光87:不客气哈。@老兵1449099123:谢谢你谢谢有用谢谢谢谢谢谢谢谢谢谢谢谢@妩媚阳光87:不客气!

如果您的问题还没有解决,可以到 T+搜索>>上找一下答案

相关阅读

- 会计基础知识:税与费的区别2019-4-4 8:0:0

- 公司成立党支部,现如今街道办给活动经费,我如何确认这笔钱? _02019-4-4 8:0:0

- 理顺成品油价格 规范交通税费制度2019-4-4 8:0:0

- 用友计提折旧后新增资产卡片2019-4-3 8:0:0

- 今天结了次帐,然后资产管理模块提示“该功能模块已超出演示期”。总账模块倒是正常。请问,咱们T+产品的演示期是多长时间?我这种情况属于什么情况?2019-4-3 8:0:0

- 用友卡片明细表没有月折旧率和月折旧额?2019-4-3 8:0:0

- 固定资产是5月份就已经到了,然后发票还没到财务手上,所以财务没有把这个资产录入到T+,现在到了12月份,发票到了财务手上了,才知道有这个固定资产。这种情况,该怎么做?2019-4-3 8:0:0

- 用友软件固定资产月末结账提示不平衡2019-4-3 8:0:0

- 客户用的T+12软件,模块有总账、报表、固定资产、模块的启用时间是2015年的7月、我把所有的账务和固定资产做到3015年8月,去空结7月份的账务却结不了账?也没有什么反应为什么?2019-4-3 8:0:0

- 企业所得税税收筹划――坏帐转销的筹划方法2019-4-2 8:0:0

最新信息

账账通是个什么产品 账账通是个什么产品[]

就是跨帐跨年度查询各种帐表@畅捷服务黄庆明_:就是跨账套查询吧13331127778具体咨询莫山峰@杨军a2y: 不太一样,帐帐通功能多一些

用友T3用友通红票对冲 用友T3用友通红票对冲

现有一用户在销售管理中,使用红票对冲时,需要一笔一个客户单位去选,现在想知道有哪些客户还没有对冲完呢?到哪里查询? 采购发票列表中查询金额与累计付款金额(需要在采购发票列表界面进行显示项设置)不一致并且金额小于0的记录,就是还需要红票对冲的单据。如有其它问题,请联系在线客服咨询。用友云基地